Ki gondolná, hogy nyugdíjcélú megtakarítással is el lehet érni 13%-os hozamot? Mindezt pedig úgy, hogy a 20%-os állami támogatást ebbe még bele sem vettük. A nemrég nyilvánosságra hozott önkéntes nyugdíjpénztári (ÖNYP) hozamok között ezen kívül is sok érdekességet találtunk!

Az önkéntes nyugdíjpénztárakat eddig is a legjobb nyugdíjcélú megtakarításnak tartottuk. Korábban főként az alacsony költségterhelésükre és szaktudást nem igénylő, egyszerű konstrukciójukra hivatkozva tettük mindezt. A nemrég megjelent pénztári adatok alapján azonban tisztán látszik az is, hogy az előbb felsorolt pozitívumok mellől nem lehet kihagyni a magas hozamokat sem.

Az ÖNYP-k többsége ma már portfólió-választásos rendszerben működik, ami azt jelenti, hogy a megtakarító választhatja ki a rendelkezésre álló – leggyakrabban három – portfólió közül, melyikbe szeretné tenni a pénzét. Ezért, ha a legsikeresebb pénztárt keressük, mindenképpen különbséget kell tenni a különböző portfólió típusok között, és az egyes kategóriánként kell győztest hirdetni.

E nélkül is jól látszik, hogy a legsikeresebb ÖNYP (Artisjus Kardos Gyula Önkéntes Kiegészítő Nyugdíjpénztár) 13,4%-os hozamot ért el, ami a jelenlegi rekord alacsony kamatkörnyezetben még inkább kiemelkedő. Bár az is igaz, hogy ebbe a pénztárba csak az Artisjus-nál dolgozók léphetnek be.

A mindenki számára elérhető nyugdíjpénztárak közül tavaly az Életút Nyugdíjpénztár H-portfóliója volt a legsikeresebb a maga 9,18%-os hozamával. Ha ennek hatására Te is ÖNYP-n kezdenél gondolkodni, az alábbi kalkulátorral kiszámolhatod, mennyi pénzed lesz, ha még most nekiállsz takarékoskodni.

Hirdetés

Hirdetés

Nem mindegy a kockázat!

Az azonos típusú portfóliók összevetésénél is adódik azonban egy kis nehézség: a legtöbb portfólió-választásos pénztárnál van egy Klasszikus, egy Kiegyensúlyozott, illetve egy Növekedési portfólió, de sok pénztárkülönböző fantázianevekkel látja el ezeket, nehéz tehát kideríteni melyik név, melyik típust takarhatja.

Ráadásul még az azonos névvel ellátott portfóliók is fedhetnek igen eltérő befektetési politikákat a különböző pénztáraknál. Éppen ezért az alábbiakban csak a Klasszikus, Kiegyensúlyozott és Növekedési névvel ellátott portfóliókat vetjük össze. (Ezeken kívül több más portfólió típus létezik még (pl. Dinamikus, Kockázatkerülő), de ezek összehasonlítása még problémásabb lenne.)

A Klasszikus portfóliók – legalacsonyabb kockázat

A hagyományos, három portfóliót kínáló pénztáraknál a Klasszikus portfóliók jelentik a legkevésbé kockázatos megoldást, amit a nyugdíjhoz közeledve ajánlott választani. A Klasszikus portfóliók között az MKB terméke emelkedett ki 3,49%-os nettó hozamával.

Nem elég, hogy ez volt a legsikeresebben befektető pénztár, a portfólió befektetési költségei is ennél a legalacsonyabbak. (Mindezt az MNB által közölt bruttó és nettó hozamok különbségéből lehet kiszámolni.) Az is jól látszik, hogy az MKB 0,48%-os költségeivel szemben az Allianz vonja le a legtöbbet, 0,8%-ot.

Itt érdemes azonban még egy dologra felhívni a figyelmet: az egyes Klasszikus portfóliók referencia hozamrátája közel sem egységes. Az Allianzé például mindössze 1,25%, az AEGON-é ezzel szemben 3,08%. Ennek kapcsán nem a referenciahozamok nagysága az igazán érdekes, hanem két másik tényező:

- Az egyik már önmagában az a tény, hogy ezek eltérnek, vagyis egészen másfajta befektetési politikát folytathatnak, így azonos név alatt is különböző kockázati szintet képviselnek.

- A másik pedig, hogy a pénztárak milyen sikerrel tudták meghaladni, vagy legalább elérni ezeket a referenciahozamokat. Erről a pénztárak bruttó hozama nyújt információt.

A Klasszikus portfólióknál bár mind az öt vizsgált pénztár bruttó hozama meghaladta (vagy elérte) a referenciahozamot, a költségek levonása után azonban már csak kettő (MKB, Pannónia) megtakarítói kaptak annál nagyobb hozamot.

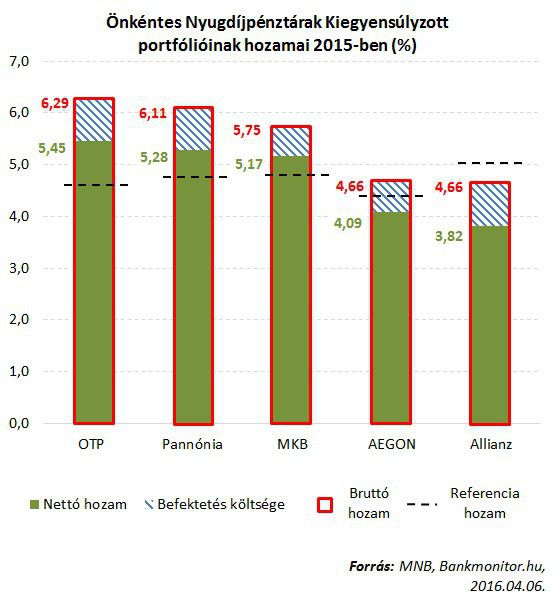

A Kiegyensúlyozott portfóliók – közepes kockázat

A kiegyensúlyozott portfóliók egy magasabb kockázati osztályt képviselnek, ezért cserébe magasabb hozamokat is lehetne tőlük elvárni. A tavalyi év során a legutolsó helyre szorult Allianz portfólió 3,82%-ot ért el, a legsikeresebb OTP viszont 5,45-öt. Érdekes módon épp ennél a két pénztárnál a legmagasabb a költségek aránya, mindkettőnél 0,84%.

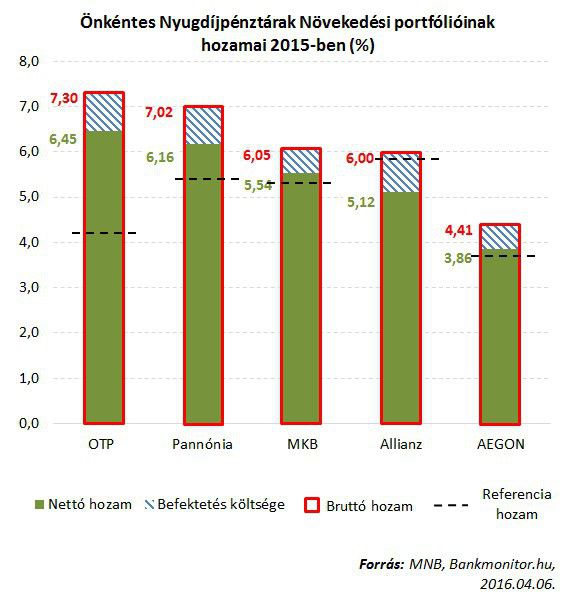

A Növekedési portfóliók – nagyobb hozamlehetőség

A legkockázatosabb, Növekedési portfóliók között ismét az OTP pénztára érte el a legmagasabb hozamot a tavalyi év során, összesen 6,45%-ot. A leggyengébben teljesítő AEGON 3,86%-ot ért el, ami viszont így is bőven meghaladta a 3,23%-os referenciahozamát.

A költségek tekintetében ismét az Allianz viszi a pálmát 0,88%-os terhelésével, a legalacsonyabb díjat pedig az MKB vonja le, ez összesen 0,51%.

Ha tehát önkéntes nyugdíjpénztár választása előtt állsz, mindenképpen vedd szemügyre, milyen referenciaindexeket követnek annak portfóliói. Legalább ennyire fontos, hogy mennyire képesek a portfóliók követni vagy felülteljesíteni ezeket, hiszen ez a pénztár szakembereinek a szakértelméről is információt ad.

Legvégül pedig a költségekről se feledkezz meg, azok ugyanis súlyosan visszavethetik a megtakarításodat valóban növelő, nettó hozamok nagyságát.