Az ingatlanárak növekedésétől hangos a magyar sajtó az elmúlt hónapokban. Irreális, ami történt? Túl magasak az árak, vagy van még tere az emelkedésnek. A Bankomnitor.hu egy objektív, nemzetközi kitekintésre alapozó elemzésben vizsgálta meg a kérdést, melynek végeredménye, hogy az ingatlanárak még akár 27%-os további emelkedés előtt állhatnak.

A potenciális további ingatlanár emelkedés számszerűsítésénél abból érdemes kiindulni, hogy a magyar ingatlanárak is elérhetik a közép-európai régió országainak fővárosában tapasztalható átlagszintet. Az árakat természetesen nem csupán önmagukban, hanem a kereseti viszonyokban meglévő eltéréssel és a rendelkezésre álló lakáshitel kamatszintet figyelembe véve is érdemes megvizsgálni. Ukrajnát a speciális gazdasági/politikai helyzete következtében kihagytuk az összehasonlításból, Ausztriát pedig közelsége miatt tájékoztató jelleggel feltüntetjük, de az ország lényegesen magasabb gazdasági fejlettsége miatt az átlagszámításokba nem vontuk be.

Budapesten a legolcsóbb jelenleg a lakóingatlan a régióban

Elsőként nézzük a legegyszerűbb esetet, és hasonlítsuk össze a magyar és a környező országok ingatlanárait!

Jól látszik, hogy a budapesti belvárosi ingatlanárak messze elmaradnak a régió többi fővárosának áraitól. Bár az ábrán nem jelöltük, de még a háború sújtotta Ukrajna fővárosában is többet kell fizetni egy négyzetméterért. Ez alapján mindössze ahhoz, hogy a budapesti lakásárak a régiós átlagot elérjék, 63%-os növekedés lenne szükséges. Budapest belvárosában ugyanis jelenleg 1 248 euró (397 ezer forint) a négyzetméterenkénti átlagár, a közép-kelet-európai régióban pedig 2 040 euró (640 ezer forint) körül van. Ha nem a belvárost, hanem a külvárosi területeket nézzük, 75%-os növekedési potenciált mutatnak a számok.

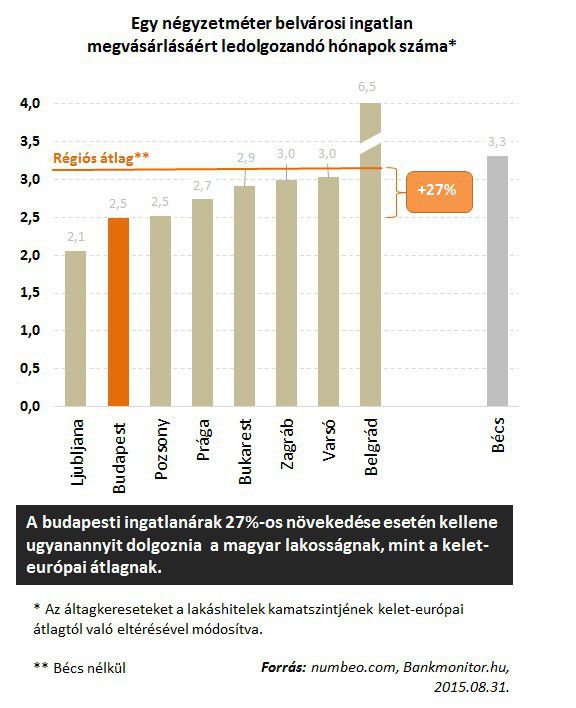

Ha figyelembe vesszük az átlagos keresetben meglévő különbséget

Fontos megvizsgálnunk az ingatlanárak eltérését a keresetekben meglévő különbség alapján is, hiszen a vevőknek valamiből ki kell fizetni a vásárlásra kiszemelt lakást. A legfrissebb adatok szerint egy régióbeli átlagos állampolgár átlagosan közel három havi fizetéséből tud megvenni egyetlen négyzetméternyi ingatlant. Ezzel szemben hazánkban mindehhez elég 2,5 hónap is. Ennél csak a szlovén fővárosban kell kevesebbet dolgozni egy négyzetméterért.

Ha ismét élünk azzal a feltételezéssel, hogy hazánk ebből a szempontból eléri a régiós átlagot, az azt jelenti, hogy 27%-os felértékelődési potenciált rejthet még az ingatlanpiac.

Természetesen nem elegendő a kereseteket önmagukban nézni, hiszen az eltérő hitelkamatok hatásával ezt még módosítani kellene. Ugyanakkor ez nem tud már nagyságrendi változást okozni. Főként hazánk adataiban nem, ahol az átlagos lakáshitelek közel megegyeznek a régió átlagos kamataival. A magyar átlagos lakáshitelkamatot a jelenleg elérhető tíz legjobb 20 éves futamidejű ajánlat átlagából számítottuk, értéke 4,5%, a régiós átlag nagysága pedig 4,3%.

Ha az eltérő kamatszinteket is figyelembe vesszük, és a régiós átlagos kamatszint különbségével arányosan módosítjuk az átlag kereseteket, a magyar áltag fizetés mindössze 1 500 forinttal csökken (egy átlagos lakás 50%-ban hitelből történő megvásárlásakor a hiteltörlesztésre fordított havi többletköltség miatt). A magyar ingatlanárak tehát még a kamatkülönbség miatt módosított átlagkereset mellett is 27%-os növekedést rejthetnek a régiós átlaghoz képest.

Az alábbi ábrán jól látható, hogy Belgrád nagymértékben felfelé húzza a regionális átlagot. Amennyiben Belgrád kiugró értékével nem számolunk 10% körüli áremelkedési potenciál azonosítható. A kereset alapú összehasonlításnál nem szabad szem elől tévesztenünk azt a tényt sem, hogy hazánkban átlagon felüli a keresetek nem hivatalos úton történő kifizetésének aránya, mely tényező értelemszerűen megtolja az áremelkedési potenciált.

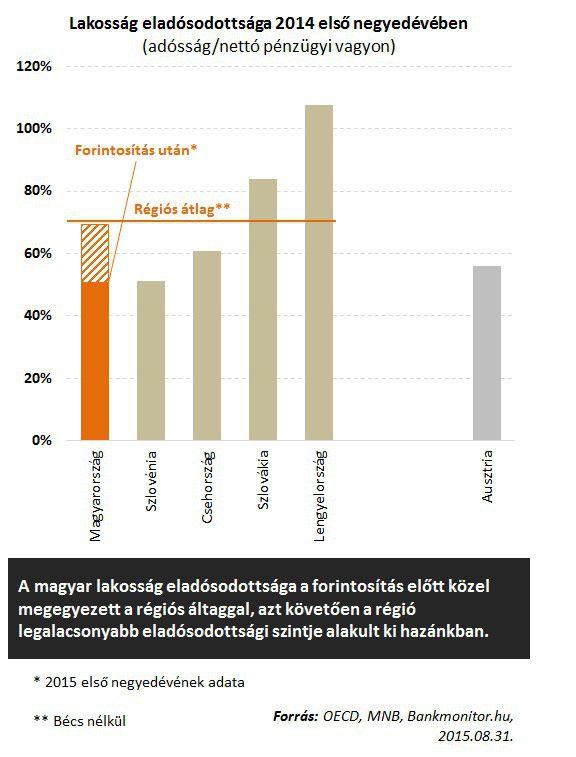

Ki milyen mértékben eladósodott?

A magyar lakosság az eladósodottság tekintetében is mélyen a régió átlaga alatt van, ez azonban egyértelműen a szabályozói változásnak köszönhetően alakulhatott ki. Míg a forintosítást megelőzően (2014 első negyedévében) a lakosság adósságállományának és nettó vagyonának aránya közel megegyezett a régiós átlaggal, a forintosítást követően (mely a lakáshitelesek esetében egybeesett a bankok által tisztességtelenül felszámított összegek tartozásból történő leírásával), 2015 első negyedévére a magyar lakosság vált a legkevésbé eladósodottá a környező országok között.

A jelenleg elérhető lakáshitel kamatszintet az alábbi kalkulátor használatával számszerűsítheti:

Mindenki rohanjon ingatlant vásárolni Budapesten?

Fentiekben egy objektív, számszerű összehasonlításon nyugvó értékelést mutattunk be az ingatlanárak változásáról. Az ingatlanpiac azonban mindig több dimenziós. A fenti elemzést elvégezve 3 évvel ezelőtt is hasonló következtetésre lehetett volna jutni. Az áremelkedés több ok miatt (gazdasági környezet bizonytalansága, devizahitelesek függőben lévő helyzete, ingatlanberuházások hiánya, csökkenő árkörnyezet miatt is elhalasztott ingatlanvásárlások…stb.) azonban váratott magára. A piac természete márpedig ilyen, a pozitív tényezők hirtelen kezdtek el beépülni az árakba, mellyel gyors áremelkedést produkáltak. Az árak megugrása nem kis mértékben azért következett be, mert az eladói oldalon egyszerűen nem került piacra annyi lakás, mint amennyivel többen szerettek volna vásárolni.

Fontos kiemelnünk, hogy a legnagyobb ingatlanhálózatok által publikált adatok szerint jelenleg a vevők mindössze egy negyede vesz igénybe hitelt a vásárláshoz. Azaz a drasztikusan lecsökkent kamatok révén olcsóvá vált hitel hatása (köszönhetően a nemrégiben intenzíven megélt hitelválság emlékének) még nem épült be a piaci keresletbe.

Összefoglalva elmondhatjuk, hogy a budapesti ingatlanárak nemzetközi összehasonlításban még mindig számottevő növekedési potenciállal bírnak. A piac jelenleg forrong. Ezzel együtt is az elmúlt időszak intenzív áremelkedése után soha nem zárható ki egy stagnáló, vagy lassabb árnövekedéssel bíró periódus bekövetkezése.

Óvatosságra intve pedig elmondható a befektetőknek: az ingatlan invesztíció érdemi kockázattal rendelkezett a történelem során mindenkor. És ez vélhetően a jövőben sem fog megváltozni.

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb! Mindenkinek válaszolunk.