Új év, új kezdet: 2016 eleje kiváló alkalmat nyújt arra, hogy vess egy pillantást a megtakarításaidra is. Könnyen előfordulhat ugyanis, hogy a találhatsz a mostaninál olcsóbb, illetve a jelenlegi piaci környezethez vagy a saját élethelyzetedhez jobban passzoló befektetéseket. Az alábbiakban átvesszük, mi az, amit mindenképpen érdemes végig gondolnod befektetéseid kapcsán, és ami akár nagymértékben növelheti az idei év során elért hozamaidat is.

Biztos, hogy a legjobb megoldást választottam?

A magyar lakosság megtakarításainak jelentős részét befektetési alapokban tartja (18,9%). Ezek kiválasztásánál azonban sokan súlyos hibákat vétenek azzal, hogy az alapok múltbeli teljesítményei alapján választanak. A hiba itt nem csak abban áll, hogy a múltbeli hozamok semmiféle garanciát nem jelentenek a jövőbeli teljesítményre. Legalább ilyen fontos, hogy az alapok költségeire közel sem fektetnek ekkora hangsúlyt.

Jobb esetben még a vételi/eladási költség látókörbe kerül, hiszen azt nem lehet megkerülni a vásárlásnál. A még ennél is fontosabb folyóköltségek azonban már nem kapnak ekkora figyelmet. Pedig ezek a befektetések hozamának akár jelentős részét felemészthetik. Nézzünk is erre egy példát!

Az alábbi ábrán négy nagy alapkezelő rövid kötvényalapjainak elmúlt egy év alatt elért hozamát, és folyó költségeit szemléltetjük.

Jól látható, hogy a hasonló befektetési politikával működő alapok között az MKB mennyivel magasabb költséget számol fel (1,68%), ráadásul az alapjának teljesítménye (1,68% + 0,30% = 1,98%) is messze elmarad a vetélytársakétól. A befektetők tehát jóval alacsonyabb hozamot (0,30%) realizálhatnak, az alap így egyáltalán nem szolgálja meg a magasabb díjakat.

Ha befektetéseid között hasonlót tapasztalsz, itt az ideje, hogy egy másik alapkezelő hasonló típusú alapjára válts!

Szeretnéd megtalálni a legjobb befektetési alapokat? Alábbi kalkulátorunkkal néhány kattintással megteheted!

1

Hirdetés

Hirdetés

A megfelelő alapokat tartom?

A megtakarítások összeállításánál mindenképpen tisztázni kell a befektetések időtávját és a vállalható kockázati szinteket. Ezek a tényezők azonban nem mindig állandóak.

Az év eleje tökéletes alkalom arra, hogy átgondold, milyen évnek/éveknek nézel elébe, és ezt szembesítsd a befektetéseid összeállításakor kigondolt elképzeléseiddel. Könnyen elképzelhető, hogy olyan változások történnek az életedben a közeli jövőben (pl. házasság, gyerek születése stb.), ami már egy egészen más hozzáállást követel meg.

Lehet, hogy itt az ideje a kockázat csökkentésének, vagy épp ellenkezőleg: éppen most tudnál kicsivel több rizikót vállalni.

Ugyancsak érdemes félszemmel ránézni arra is, mit várnak a guruk az idei évtől. Természetesen ezeket nem szabad készpénznek venni, és vakon követni. Amennyiben viszont olyan előrejelzésekkel találod szembe magad, amivel azonosulni tudsz, és negatívan érintheti bizonyos befektetéseidet, érdemes elgondolkodni a váltáson.

Nézzünk erre is egy gyakorlati példát! Korábban nagyon bíztál x ország részvénypiacában, és jól be is vásároltál az arra építő részvényalapokból. Most azonban több forrásból olyan hírek/előrejelzések érkeznek, amik meg tudják rengetni korábbi elképzeléseidet, és így a bizalmadat is. Ebben az esetben érdemes lehet megfontolni a befektetések egy részének leépítését.

Fontos, hogy bármely okból is döntesz a befektetéseid átstrukturálása mellett, az új alapok kiválasztásánál mindenképpen tartsd szem előtt a folyóköltségekről fent leírtakat.

Ugyanaz még a befektetésem, mint azelőtt volt?

Befektetéseid átrendezését ritkán úszhatod meg még akkor is, ha minden változatlan az életedben. A cél ekkor éppen a kezdeti megtakarítás összetételének megőrzése.

A megtakarításaidnak mindig tudatos terv szerint kell felépülnie: meg kell határozni, hogy a félretett pénz mekkora része menjen kevésbé, közepesen vagy nagyon kockázatos eszközökbe. Ennek eredményeképpen elő fog állni egy összetétel (pl. 40% kockázatos, 60% kockázatmentes eszközök), ami az adott élethelyzetben a legmegfelelőbb számodra.

A különböző eszközök azonban eltérő hozamokat termelnek, ez pedig a fenti arányok elcsúszásához vezet. Könnyen előfordulhat, hogy ha nem állítod helyre a kezdeti arányokat, rövidesen egy egészen más portfólió alakul ki, mint amit eredetileg terveztél.

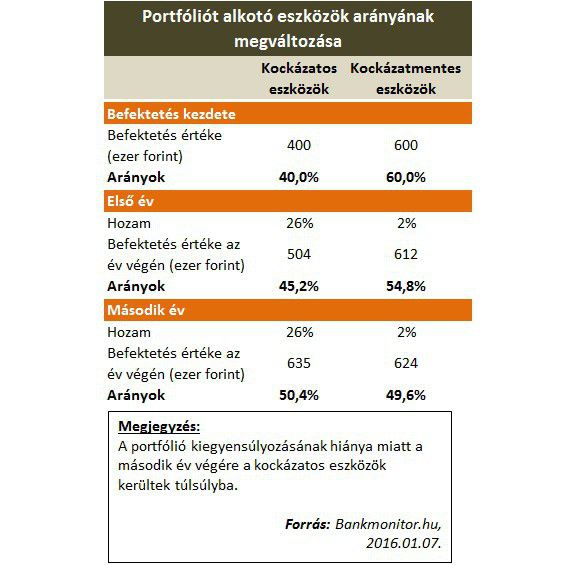

Hogyan megy mindez a valóságban? Tegyük fel, hogy a hozzád (kockázat, időtáv tekintetében) legjobban passzoló összeállítás egy – a fentiekben is emlegetett – 40-60-as portfólió volt. Ennek megfelelően 1 millió forintos megtakarításodból 400 ezer forintot kockázatos, 600 ezret pedig kockázatmentes eszközökbe fektettél. Nézzük, hogy alakult ennek összetétele, ha két évig nem egyensúlyoztad ki a portfóliót!

Látható, hogy a kockázatos eszközök éppen jó éveket éltek, és hozamuk jelentősen meghaladta a kockázatmentesekét. Két év után ezzel egy olyan megtakarítás állt elő, ahol a kockázatos eszközök aránya meghaladja a kockázatmentesekét. Pedig eredetileg eszed ágában sem volt pénzed többségét kockázatos eszközökbe fektetni.