Az idei év a devizahitelek forintosításától (volt) hangos. Ennek köszönhetően közel 300 ezer forintban felvett lakáshitel helyzete szorult háttérbe, miközben a kamatcsökkentések és a bankpiaci verseny fokozódása hatalmas változásokat hozott. A Bankmonitor számításai szerint az átlag hitelfelvevő egy jó döntés eredményeként 900 ezer Ft-ot spórolhat meg. Mutatjuk hogyan!

277 ezer olyan lakáshitel szerződés létezik ma Magyarországon, melyet eredetileg is forintban vett fel az adós (és nem államilag támogatott kamatozással bír). Ezen hitelszerződések helyzete is hatalmas mértékben átalakult. Míg az USA-ban gyakorlatilag nemzeti sport a hitelek folyamatos kiváltása (2015 első negyedévében a folyósított jelzáloghitelek 63%-a hitelkiváltást szolgált!) egy jobb ajánlattal, addig hazánkban ezzel csak egy szerény kisebbség él. A többség tehát lemarad a kamatcsökkentések révén megjelent új lehetőségekről.

Hogyan spórolhatunk 900 ezer Ft-ot egy átlagos lakáshitelen?

Az átlagos, forintban felvett (3,8 millió Ft 20 éves futamidejű 2008-as szerződésű) lakáshitel aktuális törlesztőrészlete 32 ezer forint körül alakul (3,2 millió forintos tőketartozás, 7,5%-os kamat, valamint 13 éves hátralevő futamidő esetén). Ezzel szemben az öt legjobb hitelkiváltási célú ajánlat átlaga ennél 6 ezer forinttal alacsonyabb, ami 18%-os havi megtakarítást jelent!

A közel 20%-kal alacsonyabb részletnek pedig számos előnye van:

- A legkézenfekvőbb, hogy a jól irányzott hitelkiváltással a hátralevő futamidő során 900 ezer forinttal kevesebbet fizetünk vissza a banknak, mint az eredeti hitel esetén.

- Mivel megnövekszik a pénzügyi mozgásterünk, ezért dönthetünk úgy is, hogy a hitelkiváltás segítségével megspórolt havi 6 ezer forintot lakástakarékpénztári megtakarításba fektetjük. Ráadásul ezzel a befektetéssel garantáltan 10%-ot meghaladó hozamra is szert tehetünk. Az itt összegyűjtött pénzünket pedig később előtörlesztésre (a hiteltartozás csökkentésére) vagy egyéb lakáscélra, például felújításra is fordíthatjuk.

Ha kíváncsi vagy, hogy mennyivel csökkentheted a havi törlesztőrészleted, akkor töltsd ki az alábbi kalkulátort!

A háttérről: mégis hogyan alakult ki ez a helyzet?

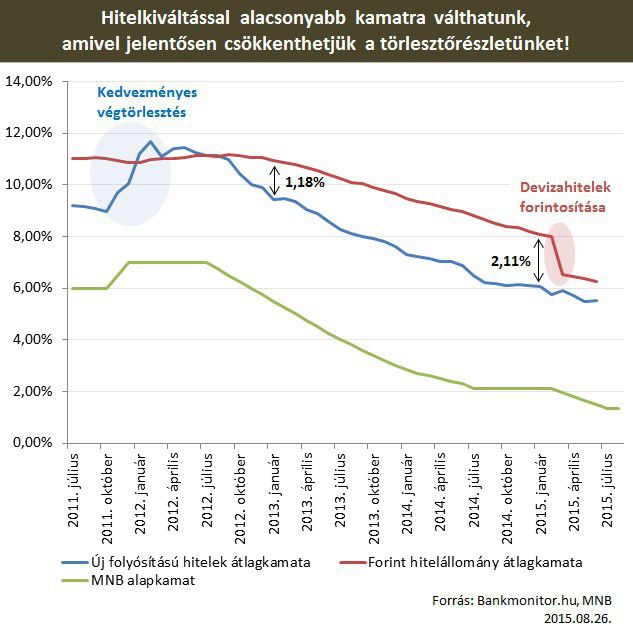

Az elmúlt 3 év során két lépcsőben, 7%-ról egészen 1,35%-ra apadt az alapkamat. A csökkentés legnagyobb nyertesei közé tartoznak a forint lakáshitelesek. Legyen szó korábban felvett vagy új folyósítású hitelről, mindkét csoporthoz tartozó átlagos kamatszintek a kamatvágásokkal párhuzamosan mérséklődtek.

Míg kezdetben (2013-ban) alig 1%ponttal voltak olcsóbbak az új folyósítású hitelek a már törlesztés alatt lévő hiteleknél, addig az idei év elejére ez a különbség közel duplájára, 2,11%-ra emelkedett. A két kamatszint közötti különbség növekedésének egyik meghatározó tényezője pedig az, hogy a bankok az újonnan felvett hitelek után a korábbi kamatfelárakhoz képest már alacsonyabb marzsot számítanak fel.

Ha például valaki évekkel ezelőtt referencia kamathoz kötött hitelt vett fel, akkor az ő hitelének kamata a referencia kamat – 3, 6, 12 havi BUBOR – mozgásának megfelelően változik. Ennek köszönhetően ugyan lekövette az azóta a csökkenő kamatszintet a hitel kamata, azonban a kedvező változást még tovább lehet fokozni egy hitelkiváltással. Ugyanis a referencia kamaton felül a korábban folyósított hitelekhez képest már kevesebb felárat kell az adósnak fizetnie. Anno 6% feletti felár sem volt ritka, míg most a legjobb ajánlatok már rendszerint 3% alatti kamatprémiummal érhetőek el.

A következő lépésben – a deviza alapú hitelek forintosításának és a kamatszint helyreállításának a hatására – ugyan drasztikusan szűkült ez az eltérés, azonban az „eredetileg” is forintban eladósodott hitelesek törlesztőrészlete ennél csak jelentősen kisebb arányban csökkent. A legkedvezőbb esetben is nagyságrendileg az alapkamat változásának mértékével csökkenhetett a hitel kamata, így az év eleji 8,2%-os szintről 7,5%-ra redukálódhatott a kamatteher.

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb! Mindenkinek válaszolunk.