Lakásvásárláshoz ma soha nem látott mértékű támogatás érhető el. Gondoljunk csak bele, ott van a lakástakarék, a CSOK, és a munkáltatói lakáshitel törlesztési támogatás (lakáshitel cafeteria). Minden lehetőséget kihasználva egy használt lakás esetén is 1-9 millió forint közötti támogatásra lehetünk jogosultak. A következőkben egy átlagos család példáján keresztül vesszük sorra, hogyan is lesznek segítségünkre az állami támogatások a lakás megvásárlása előtt és után.

Aki lakásvásárláson gondolkozik, az azzal a kedvező helyzettel találhatja szembe magát, hogy soha nem volt olyan mértékű támogatás elérhető, mint most. Erre nagyon nagy szükségünk is lesz, hiszen a lakásárak sokat emelkedtek az utóbbi időben. A fővárosban még a használt lakás piacon is nehéz 500 ezer forintos négyzetméterár alatt lakást találni, az új építésűeknél pedig bőven e felett találhatunk csak megfelelő célpontot.

Hirdetés

Hirdetés

Vegyük sorra az elérhető támogatásokat!

Érdemes már a lakásvásárlás előtt évekkel elkezdeni a takarékoskodást, márpedig erre keresve sem találnánk jobb megoldást ma, mint a lakástakarék (LTP). A termék legnagyobb előnye, hogy 30%-os (éves szinten maximum 72 ezer forintos) állami támogatás jár hozzá, amivel együtt az elérhető hozamunk akár 12%-os is lehet. Egy négyéves szerződésnél az állami támogatás mértéke 288 ezer forint. Figyelembe véve azt is, hogy a közeli családtagokra is köthetünk szerződést, a támogatás mértékét a többszörösére növelhetjük.

Kevesen gondolnak rá, de van egy másik államilag támogatott elő-takarékossági lehetőség is (Start-számla), ami kifejezetten a gyermek életkezdését segíti, és lakhatási célra is felhasználható. A 2005 vége után születetteknek az állami automatikusan ad 42 500 forintot, majd a szülők befizetéseit az állami 10%-kal (maximum éves 6000 forinttal) toldja meg. Ráadásul a Start-értékpapírszámlán vásárolt Babakötvény az infláció felett 3%-os kamatozást biztosít.

Ma már nemcsak újszülötteknek, hanem már idősebb gyermekek számára is nyithat számlát a szülő, annyi az elvárás, hogy a számlán lévő összeget akkor használhatják fel, ha a gyermek eléri a 18 éves kort és a számlát legalább 3 éve nyitották. A kellően hosszú távon gondolkozó szülők akár így is gondoskodhatnak a gyermekük lakásvásárlási céljáról, bár be kell vallani, hogy a nagyobb állami támogatás miatt a lakástakarék jobb alternatívát kínál, ha csak a lakáscélú felhasználást vesszük figyelembe.

A lakásvásárláskor az állam által nyújtott otthonteremtési támogatás játszik meghatározó szerepet, mivel a CSOK már használt lakás esetén is 600 ezer forinttól 2,75 millió forintig terjedő támogatást jelent, attól függően hány gyermekünk van. Az újépítésű lakások esetén a CSOK feltételei némileg változnak, a támogatás felső határa viszont felemelkedik 10 millió forintra. Ráadásul, a 3 vagy több gyermekes családok esetében a 10 millió forintos támogatáson felül 10 millió forintos, kamattámogatott hitel vehető fel. Ennek kamata a futamidő végéig fix 3%.

Amikor már a lakásvásárláson túlvagyunk és elkezdődött a felvett hitel törlesztése, akkor sem maradunk állami kedvezmény nélkül. A munkáltatói lakáshitel törlesztési támogatásra gondolunk, aminek mértéke 5 év alatt legfeljebb 5 millió forint lehet. Az adómentesen adható összeg havi szinten 83 ezer forint egy keresőre vetítve, ami egyenértékű egy 3%-os változó kamatozású 20 évre felvett 15 millió forintos lakáshitel törlesztőjével.

A legfontosabb megkötés ennél a támogatási formánál, hogy a lakás, amelyre ezt kérelmezzük, megfeleljen a méltányossági vizsgálatnak. Alapvetően azt nézik, hogy a lakásban lakók számához képest a szobaszám ne legyen túlságosan magas. Például a méltányolható szint 1-2 személy esetén legfeljebb 3 szoba, míg 3-4 személynél legfeljebb 4 (minden további személy esetén a plafon 1 szobával nő). További megkötés, hogy a lakás vételárának maximum 30%-ának megfelelő összeg adható, de 5 millió forintnál több semmiképpen. A jelenlegi lakásárakat nézve az utóbbi korlátot éri el egy család hamarabb.

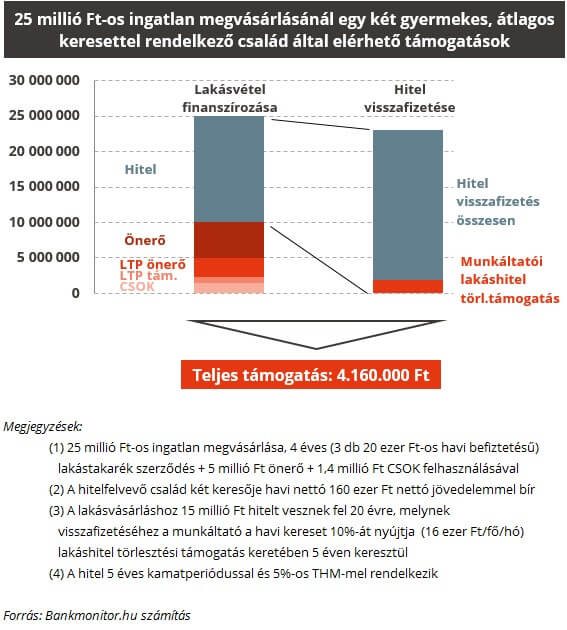

Tegyük fel, hogy 25 millió forintért használt lakást vásárol egy két gyermekes család

A példában szereplő család a lakásvásárlás megkönnyítése miatt már kötött 3 lakástakarék szerződést, a havi befizetési összeget úgy állították be, hogy az állami támogatást maximálisan kihasználhassák. Havonta 3×20 ezer forintot fizettek be, amivel a 4 éves megtakarítási időszak lejártakor 810 ezer forintos támogatást kaptak meg. A befizetésekkel és a betéti kamatokkal együtt a rendelkezésre álló teljes összeg 3,5 millió forint.

Két gyermekkel 1,4 millió forint válik elérhetővé CSOK használt célra. Úgy számítottunk, hogy előzetesen 5 millió forintos megtakarítással rendelkeznek a lakástakarékon felül. Mindent összeszámolva 10 millió forintjuk van, amihez 15 millió forint hitelt kell felvenniük, hogy a 25 millió forintba kerülő lakást megvásárolhassák. Az ingatlan értékéhez képest a hitel 60%-ot tesz ki, ami megfeleltethető a mai gyakorlatnak.

A család két keresője olyan szerencsés helyzetben van, hogy a munkáltatójuknál a havi 160 ezer forintos keresetük mellé fejenként 16 ezer forintos lakáshitel törlesztési támogatást is meg tudnak szerezni. A bérükön felül havonta 32 ezer forinttal csökkenthetik a törlesztő-részletüket, ami viszont a szabályok szerint legfeljebb 5 évig jár, és ad könnyítést a hiteltehernél.

A fenti ábra alapján megállapíthatjuk, hogy a támogatások teljes összege (hittel felvétele előtt és után) összességében 4,2 millió forintot tesz ki, ami a 25 millió forintos lakáshoz képest közel 20%-ot jelent.

A fenti ábra alapján megállapíthatjuk, hogy a támogatások teljes összege (hittel felvétele előtt és után) összességében 4,2 millió forintot tesz ki, ami a 25 millió forintos lakáshoz képest közel 20%-ot jelent.

Tagadhatatlanul ez egy olyan nagy tétel, melyet egy pénzügyileg tudatosan gondolkozó családnak feltétlenül figyelembe kell vennie. Hangsúlyoznánk, hogy a több millió forintos támogatás kihasználásához elengedhetetlen az előre gondolkodás, az alapos pénzügyi tervezés és a körültekintő döntés. Nem szabad sietni, mert ha nem készülünk fel évekkel a lakásvásárlás előtt, akkor egészen biztosan milliós támogatásról mondunk le.