Az ingatlan fedezet nélküli kölcsönök esetén szigorú feltételeknek kell megfelelni, hogy a hitelfelvétel sikeres legyen. Könnyen elbukhat az igénylés: főként az életkor, a munkaviszony és a meglévő hitelterhek a vízválasztók. Ráadásul, ami az egyik banknál működik, a másiknál már nem biztos. Rövid körkép a legfontosabb feltételekről!

Alapfeltételek

Természetesen minden hiteligénylés onnan indul, hogy az adósnak legalább a minimálbért elérő havi rendszeres jövedelme legyen, és ne szerepeljen a KHR-ben (Központi Hitelinformációs Rendszer, régen BAR lista) elmaradással. Önmagában egy minimálbér összege nagy valószínűséggel még nem elegendő semmilyen típusú hitelfelvételhez, azonban két ilyen összegű jövedelemmel rendelkező két fős háztartás már labdába rúghat a bankoknál. Hogy pontosan mennyi jövedelmet szükséges igazolni, az függ

- a felvenni kívánt hitel nagyságától,

- ebből kifolyólag a törlesztőrészlettől is,

- valamint az adós(ok) egyéb fizetési kötelezettségeitől.

Személyi kölcsönök esetében is alkalmaznia kell a bankoknak a jövedelemarányos törlesztőrészlet mutatót (JTM), amely meghatározza, mennyire terhelhető az igazolt havi nettó jövedelem. Ez 400 ezer Ft alatti összjövedelem esetén 50%, felette pedig 60%. A bankok ennél szigorúbb szabályokat alkalmaznak, előfordulhat, hogy „csak” jövedelmének 30%-áig engedik eladósodni a hitelfelvevőt.

Hirdetés

Hirdetés

Életkor

Nem minden banknál elegendő nagykorúnak lenni ahhoz, hogy valaki személyi kölcsönt igényeljen. Több pénzintézetnél is előfordul a 20-23 éves minimum életkor feltétel. Emellett azt is vizsgálják, hogy az adós a futamidő alatt betölti-e 65-70. életévét. Ennek függvényében fiatalabb adóstárs bevonását is előírhatják, vagy a futamidőn szükséges csökkenteni.

(A nagyobb kép érdekében kattints a képre!)

Jövedelem típusa

A személyi kölcsönöknél szigorú feltételeket alkalmaznak a munkaviszonyra vonatkozóan is. Például nem elegendő a lakáshitel esetén jellemző minimum 3 hónap (próbaidő letelte, így ez lehet 6 hónap is), hanem 6 hónapos, vagy akár 1 éves múltat is megkövetelhetnek. Így ha az adós tudja is igazolni a megfelelő összegű jövedelmet, munkaviszonya függvényében még nem biztos, hogy hitelképes lesz.

Amennyiben vállalkozó igényelne személyi kölcsönt, abban az esetben mindig kell legalább 1 lezárt adóévet (január-december) igazolnia a szóban forgó vállalkozásnak. Aki például idén indította/indítja cégét, leghamarabb 2018-ban lesz hitelképes.

Ha látni szeretnéd az aktuális személyi kölcsön ajánlatokat, az alábbi kalkulátort használhatod!

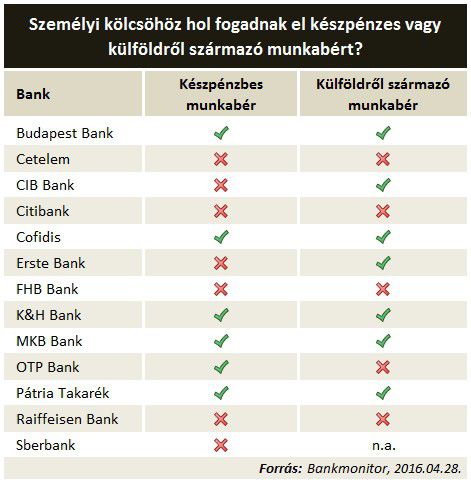

Kritikus pontok: készpénzes jövedelem és külföldi munkaviszony

Megosztja a bankokat a kézbe érkező, valamint a külföldről származó jövedelmek elfogadása. Mindkettő érthető:

- Mivel a személyi kölcsön mögött nincs fedezet, csak az adós fizetési hajlandóságára támaszkodhat a bank. Ha valakinek készpénzes munkabére van, jellemzően folyószámla múltat sem tud felmutatni, amelyből a bank legalább némi következtetést le tudna vonni pénzügyi szokásaiból. Továbbá ha a személyi kölcsönt nyújtó bankhoz sem tudja a jövőben utaltatni munkabérét, az tovább növeli a kockázatát a bank szemében.

- A külföldi munkabér esetén korlátozott eszközei vannak a banknak arra, hogy az adós jövedelmét, munkaviszonyát ellenőrizze. Jellemzően felhívják a munkáltatói igazolást kitöltő felelős személyt, ellenőrzik a céget, amit egy külföldi cég esetében nem feltétlen tudnak megtenni a pénzintézetek.

Nem mindenhol utasítják el kategorikusan a külföldi munkabért, de nincs is egyértelmű utalás arra mindenhol, hogy elfogadnák. Ezért egyes bankokat megkérdeztünk, de cikkünk megjelenéséig nem mindenhonnan érkezett meg a válasz.

Fontos megjegyezni, hogy attól, hogy egy-egy bank elfogadja a készpénzes, vagy külföldi munkabért, még mindig egyedi hatáskörében állapítja meg a konkrét kockázatot. Ez annyit jelent, hogy a bank hivatalos hitelbírálata dönti el, hogy az igénylő kap-e hitelt végül, vagy sem.

Egyéb kockázati tényezők

Az írott szabályokon túlmutat tehát egy-egy személyi kölcsön bírálat, de nagyvonalakban összefoglalható, mely tényezők befolyásolják lényegesen a hitelfelvétel sikerét a fentieken túl. A teljesség igénye nélkül emelünk ki párat:

- határozott idejű munkaviszony

- vállalkozói jövedelem esetén a vállalkozás veszteséges, NAV tartozása van

- nem végleges nyugdíjat igazol az adós

- a hitelfelvevő nem vezet bankszámlát

- sikertelen a munkáltató ellenőrzése

- az adós bankszámláján nem beazonosítható utalások történnek

- az adós bankszámlájáról nem sikerül levonni időben egy-egy törlesztőrészletet.