Devizahitel-fájdalmak, tisztességtelen bankok, soha többé hitel… ezek a 2008-ban kirobbant nemzetközi pénzügyi válság máig meghatározó hatásai Magyarországon. A múlt sokszor kivesézett értékelése helyett érdemes néha kitekintenünk saját problémáinkból. A Bankmonitor annak járt utána, hogyan alakult a lakossági hitelezés a környező országokban és Európa egészében a válság kitörése óta. Az eredmények meglepők: mind a szűkebb régiónkban, mind Nyugat-Európában 20%-kal nőtt 2008 óta a lakosság hitelállománya, miközben hazánkban közel 15%-kal esett. Tanulságok és következtetések a nemzetközi trendek alapján.

A pénzügyi válság által legjobban sújtott dél-európai országok kivételével Európa-szerte 20% körüli mértékben nőtt 2008 óta a lakosság hitelállománya. Még a válság fogalmával mára emblematikusan összeforrt Görögországban is nagyobb volt a lakosság hitelfelvételi kedve, mint Magyarországon. Míg a görögöknél az elmúlt hat évben mindössze 3%-kal esett vissza a lakosság hitelállománya, addig hazánkban ugyanez a visszaesés 14% volt. A Visegrádi Országokkal összehasonlítva pedig még inkább szembeötlő az eltérés: Csehországban 25%-kal, Szlovákiában és Lengyelországban pedig 50% felett bővült a lakosság hitelállománya az elmúlt 5 év során.

Természetesen Magyarország esetében nem lehet eltekinteni attól a ténytől, hogy a válság előtt a kihelyezett hitelek több mint 90%-a deviza alapú volt, mely a későbbi problémák jelentős részét okozta. A forint gyengülése egyébként önmagában jelentős mértékben növelte a hazai lakosság adósság állományát. Ha a forintgyengüléstől eltekinthetnénk, akkor 30% lett volna a hitelállomány csökkenése. 2014-ben már éledezésnek indult a hazai hitelpiac. A két legmeghatározóbb hiteltípus, a lakáshitel és a személyi hitel kihelyezése is jelentősen bővült. Az előbbié 60%-kal, az utóbbié 30%-kal. Azonban ezen robosztus számok is még csak a gödör aljáról történő elrugaszkodást jelzik, hiszen mindkét hiteltípus kihelyezése még drasztikusan (40-60%) elmarad a válság előtti szinttől.

Mennyire eladósodott a magyar?

Az eladósodottság abszolút szintjét két megközelítésben vizsgáltuk. Elsőként a teljes éves bérhez viszonyított adósságállományt vettük górcső alá: azaz hány évnyi bérnek felel meg a lakosság adóssága. Ahogy az alábbi ábránkon látható hazánkban valamivel több, mint egy évnyi keresettel egyezik meg a hitelállomány, mely szinte teljesen azonos a kelet-közép-európai átlaggal és kevesebb, mint fele a dél- és nyugat-európai átlagnak. Az összehasonlítást némileg torzítja az a nem elhanyagolható tény, hogy Magyarországon feltételezhetően még mindig magasabb a feketén fizetett bérek aránya, mint az a régiónkban jellemző.

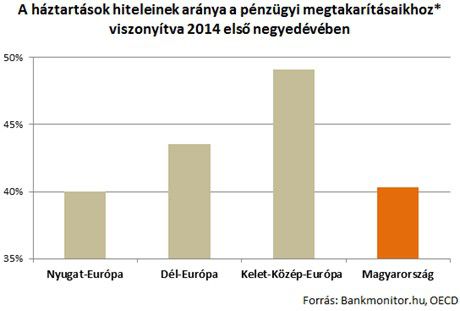

Az eladósodottság abszolút mértékének második mérőszámát a hitelállomány pénzügyi megtakarításokhoz viszonyított arányában fejeztük ki. Magyarországon az összes lakossági hitel értéke a teljes megtakarítási állomány 41%-át teszi ki. Ez szinte pontosan megegyezik a nyugat-európai átlaggal és egyben jelentősen elmarad szűkebb régiónk közel 50%-os értékétől.

Mindkét megközelítésben is azt láthattuk, hogy hazánkban a lakosság eladósodottsága nem tekinthető jelentősnek. Fontosak tartjuk kiemelni, hogy a fenti számok még nem tartalmazzák a bankok által az idei második negyedévben a lakosság számára visszafizetendő 900 milliárd Ft hitelállomány csökkentő hatását, mely valamivel több, mint 10%-kal azonnal tovább fogja mérsékelni a magánszemélyek adósságát.

Hitelre fel – mit hozhat a jövő?

Nem könnyű feladat a jövő trendjeit megbecsülni. Nem gondoljuk, hogy Magyarországon a lakosság bizalma egyik pillanatról a másikra maximálisan helyreáll a hitelekkel szemben. Vannak azonban olyan tényezők, melyek kétségtelenül a hitelezés fokozatos élénkülését jelzik előre:

- A kamatszint – párhuzamosan a nemzetközi trendekkel – történelmi mélyponton van. Egyszerűbben fogalmazva: soha nem volt ilyen olcsó a hitel. Ez önmagában még biztosan nem elegendő a hitelfelvételi kedv érdemi megváltozásához, de kétségtelenül egy jelentős tényező.

- A hazai ingatlanárak nemzetközi összehasonlításban is alacsonyak. Mindez természetesen nem független attól, hogy az elmúlt években az ingatlan vásárlást is inkább elhalasztotta a lakosság saját pénzügyi helyzetének bizonytalan megítélése miatt, mely azonban 2014-től fokozatosan javuló tendenciát mutat.

- Házasságok köttettek és gyerekek születtek. A szükséges ingatlan vásárlás végtelenségig nem halasztható el, így feltételezhető, hogy a válság előtti szint felén található ingatlanpiaci forgalom élénkülni fog.

- A bankok újra hitelezni szeretnének. Üzleti cél lett a hitelkihelyezés növelése. Itt talán elegendő a Kormány és az EBRD által aláírt „békeszerződésre” gondolni, mely az elmúlt 5 év után új jövőt fest a bankszektor számára. Ami a lakosság számára kézzelfogható: egyes bankok ma érezhetően engedékenyebben nyújtanak hitelt, mint egy-két évvel ezelőtt.

Az aktuális hitelkínálatot lakáshitelek vonatkozásában az alábbi form kitöltésével tekintheted át:

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb, vagy írj a jobb oldalon található „Kérdezz tőlünk” felületen! Mindenkinek válaszolunk.