Még a csapból is a hihetetlenül erős forint folyik manapság, így még akit a téma teljesen hidegen hagy, az is tisztában lehet azzal, hogy ez nem egy hétköznapi jelenség. A jelenlegi forinterő mellett megéri hát elgondolkodni azon, hogy megtakarításaink egy részét más devizára váltsuk. De az átváltás még nem minden, ez után sem kell mindenképpen készpénzt tartanunk, hiszen számos olyan lehetőség áll rendelkezésre, amibe devizánkat befektethetjük. Befektetési alapokkal például 1 millió forinton akár 700 ezer forintos hozamot érhettünk el 1 év alatt.

Mit is tehetünk a devizánkkal?

Átváltott devizánkat, a forinthoz hasonlóan a legbiztonságosabban devizás bankbetétben tarthatjuk, de az alacsony kamatkörnyezetnek hála, ezek kamata nem túl vonzó. 1 éves lekötés esetén dollár és euró esetén is 1%, illetve zömében az alatti a nagysága. Ha viszont ennél nagyobb hozamokra vágyunk, akkor érdemes lehet a devizás befektetési alapok között is körbenéznünk.

Ne felejtsük el, hogy ebben az esetben a kockázatunk is a többszörösére növekedhet, hiszen így már nem csak a devizaárfolyamok, hanem a befektetési alapok mögöttes termékeinek árfolyamai is előreláthatatlan módon befolyásolják jövőbeli hozamunkat.

Sőt, az is előfordulhat, hogy a devizaárfolyamok ingadozásával kétszeresen kell számolnunk. Vegyünk például egy olyan dolláros alapot, ami ázsiai eszközöket vásárol, vagyis nem elég, hogy forintról dollárra kell váltanunk a pénzünket, később az alap azt a dollárt is átváltja valamilyen ázsiai devizába, például jüanba. Így a forint-dollár és a dollár-jüan árfolyam alakulása is bizonytalan, vagyis kockázatot jelent.

Hozam két forrásból

A két legnépszerűbb devizában, az euróban és a dollárban vásárolható alapok vizsgálatakor nem mehetünk el szó nélkül a két deviza forinttal szemben mutatott eltérő viselkedése mellett. A dollár hatalmasat erősödött a forinttal szemben, az euróval szemben viszont a forint erősödött közel 4 százalékot az elmúlt egy év során.

A szemléltetés kedvéért vizsgáljuk az alapokat úgy, hogy abból indulunk ki, hogy egy évvel ezelőtt 1 millió forintunk volt, amit adott devizára átváltva befektetési jegyekbe fektettünk. Az egy év letelte után viszont a befektetési jegyeket eladtuk és a kapott devizát újra forintra váltottuk. Ennek következtében az év során két forrásból származott hozamunk, a devizák és a befektetési alapok árfolyamváltozásából.

A „kockázatmentes” hozam

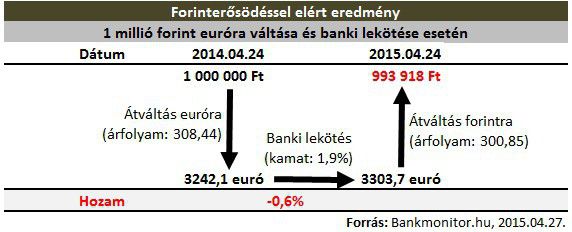

Tekintve, hogy egy évvel ezelőtt egy 1 millió forintnak megfelelő eurós bankbetét átlagosan 1,9 százalékos kamatot fizetett, ugyanez dollár esetén mindössze 1,3 százalék volt. A kockázatmentes hozamot, amit a bankbetét után kapunk viszont ebben az esetben egyáltalán nem volt híján a kockázatnak, hiszen a devizák forinttal szemben mutatott erősödése vagy gyengülése is alapvetően befolyásolta. (A deviza átváltásoknál a tranzakciós költségétől és a devizaátváltás költségétől eltekintettünk.)

A „kockázatmentes” esetben tehát csak a megfelelő deviza kiválasztásával közel 270 ezer forinttal jobban nőhetett a vagyonunk 1 millió forint egy éves lekötése esetén.

Ez pedig azt jelenti, hogy egy évig lekötöttük a pénzünket, és hiába kaptunk rá közel 2 százalékos kamatot, az euró gyengülésének hatására a pénzünk nagysága nemhogy nőtt, hanem több mint 6 000 forinttal csökkent is, ami 0,6 százalékos veszteséget jelent. Ez pedig egyértelműen annak köszönhető, hogy nem a megfelelő devizát választottuk ki.

A befektetési alapok hozamai

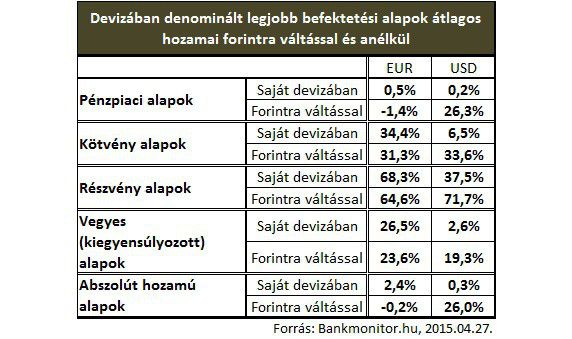

Mindez után pedig nézzük az alapokat! Ha ezeket csak a saját devizájukban nézzük, jól látszik, hogy az eurós alapok messze a dollár alapok fölött teljesítettek. A legjobb eurós kötvény alapok például átlagosan 34,4 százalékos hozamra voltak képesek, ezzel szemben a tíz legjobb dollár alap mindössze 6,5 százalékot teljesített. Hasonló mondható el a részvény alapokról is, amelyek az euró esetén 68,3 százalékos átlagos hozamot értek el, a dollárosok pedig „mindössze” 37,5 százalékot.

1Ezután pedig nem csoda, hogy a részvényeket és kötvényeket is tartalmazó vegyes és abszolút hozamú alapoknál is hasonló mértékű hozameltéréseket tapasztalhattunk.

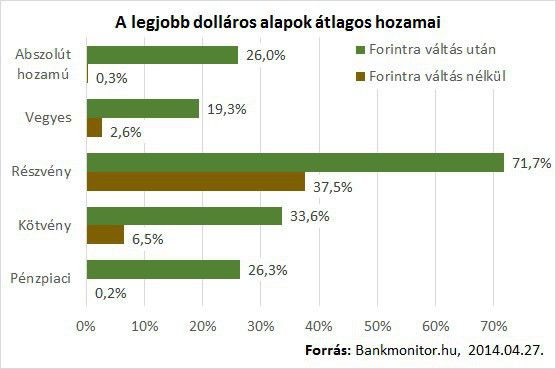

A csavar viszont ott következik be, ha megnézzük, mit nyertünk az után, hogy a devizánkat visszaváltottuk forintra. Ebből kiderül, hogy hiába teljesítettek a dollár alapok sokkal gyengébben a saját devizájukban, ha a forinttal szembeni viselkedésük is bejön a képbe, egészen más lesz a helyzet.

Összességében tehát azt láthatjuk, hogy az átváltás utáni hozamok tekintetében, a legtöbb esetben a dollár alapok magasan az eurós alapok fölötti nyereséget hoztak.

Mennyit nyerhettünk ezzel?

Bár már a dolláros bankbetéttel is közel 270 ezer forintot nyerhettünk, ez a hozam is eltörpül a dolláros alapok átlagos hozamához képest, ami a forintra váltás után 717 ezer forinttal növelte volna a vagyonunkat, ha pedig a legjobban teljesítő dolláros részvény alapot, a Franklin Biotechnology Discovery Fund N-t választottuk volna, az 93,8 százalékos hozamával közel megduplázta volna a pénzünket.

De a legjobb kötvény alapokkal is átlagosan 300 ezer forint fölötti hozamot érhettünk el mind az eurós, mind a dolláros alapok esetén. A különbséget ebben az esetben is az jelentette, hogy a devizaárfolyam változásából vagy az alap teljesítményéből nyertük a hozamunkat. A legjobb devizás kötvény alap a BGF Asian Tiger Bond E2 EUR volt, amely nevéből is látható, hogy eurós alap, de amely a devizahatás ellenére is 376 ezer forinttal gyarapíthatta 1 millió forintos megtakarításunkat.

A két devizában denominált alapok között igazán az abszolút hozamú alapoknál jön ki a különbség. Az eurós alapok legjobbjai ugyanis -0,71%-ra voltak képesek, a dollárosok viszont 26%-ra. A legjobb BSF Americas Divers Eq Abs Return A2 USD pedig egyenesen 378 ezer forinttal gazdagíthatott bennünket.

Ne felejtsük viszont el, hogy ezek a hozamok mind a devizaerősödést, mind az alapok teljesítményét magukban foglalják. Nagyon fontos tehát, hogy tisztában legyünk azzal, hogy bár szép hozamok érhetők így el, kétszeres kockázatot vállalunk azzal, hogy a befektetési alapok által eredetileg is magukban hordozott kockázatot még a devizák előreláthatatlan viselkedéseikkel megnöveltük.