A bankbetétek által már szinte semmi kamatra nem tehettünk szert, de azért lakossági állampapírral még akár 3,8 százalékig is feltornászhatjuk a hozamunkat. Azonban az élet itt sem áll meg, ott vannak a befektetési alapok is, melyekből jószerivel találunk olyanokat, amelyek még az állampapír-hozamokat is lepipálják. De azért itt sem árt a körültekintés, jó ha tudjuk, hogy mit tudnak és mit várhatunk tőlük. A következőkben minden kiderül!

Miért pont befektetési alap?

A befektetési alapok lényege az, hogy sok egyedi befektető pénzét gyűjtik össze egy közös kalapba, amit ezután befektetésre fordítanak. Ez azért éri meg, mert a bonyolult befektetéseket nem nekünk kell megvalósítani, hanem afölött olyan profik őrködnek, akik teljes állásban a mi pénzünk gyarapításával foglalkoznak. Továbbá olyan befektetések is elérhetővé válnak ilyen módon, amelyek egyébként szóba sem jöhetnének a magas költségek miatt. Az alap akár több ezer befektető pénzét is kezelheti, ami bőven elegendő ahhoz, hogy a különböző befektetésekhez összességében olcsóbban juthassunk hozzá.

Ráadásul az alapkezelő számos befektetés közül is szemezgethet attól függően, hogy az alap milyen típusú, és az alapkezelő miben lát lehetőségeket. Így akár részvényeket, állampapírokat vagy ingatlant is tartalmazhat az alap, amit nekünk egyéni módon nagyon drága lenne megvalósítani. Nyilván jobban megéri egy komplett befektetési csomagot tartani, mint egy-egy értékpapírt, hiszen így az alapban lévő befektetések képesek kiegyensúlyozni egymást, csökkentve a kockázatot.

Emellett a befektetési alapokról minden jelentős információt megtalálunk, ami a döntésünket elősegítheti, de időközben is elérünk minden releváns tudnivalót arról, hogy mi történt kedvenc befektetésünk háza táján (például a havi portfólió jelentésekből, fél éves-éves beszámolókból). De az alapok jegyzett árfolyamait is napi szinten elérjük, ami megmutatja, hogy az alap mögött lévő befektetések hogyan teljesítettek. Szerencsére akár pár száz forintos tranzakciós díjjal is elérhetjük az alapokat, de gyorsan, többségében alacsony költségek mellett tudjuk pénzzé is tenni őket.

Ráadásul a befektetési alapok rendkívül biztonságos befektetési formák, mivel szigorú törvényi szabályozás alá esnek, és a befektetésünk a Beva (Befektető Védelmi Alap) védelme alatt áll. Így akkor sem veszítjük el a teljes pénzünk, ha valami probléma lenne a szolgáltatóval. Akkor viszont már nem számíthatunk kárpótlásra, ha maga a befektetési alap időlegesen vagy akár tartósan veszteséget hoz, mert ennek kockázatát nekünk kell vállalnunk.

Ugyanakkor nem feledkezhetünk el arról, hogy mint minden befektetésnél, itt is bizonyos költségekkel számolnunk kell. Ezek egy része nem is vehető észre, mert már az alapok árfolyamába be van építve, viszont vannak olyan tételek, amelyek el is vihetik a potenciális profitot. Éppen ezért érdemes lehet az online alapokban is gondolkodni, ugyanis itt legtöbbször a számlavezetési költséget megúszhatjuk, továbbá a szolgáltató által forgalmazott alapokhoz is ingyenesen hozzáférhetünk.

1Hirdetés

Hirdetés

A hozam és a kockázat kéz a kézben járnak

Ha befektetésről van szó, nyilván mindenkit az érdekel először, hogy milyen hozam ütheti ezáltal a markát. Azonban nem szabad mohónak lenni, azt is figyelni kell, mekkora kockázatot vállalunk fel emellett. Ráadásul az alapok által feltüntetett hozamokkal sem szabad lépre csalni magunkat, ugyanis ezek csak a múltbeli teljesítményt jelzik, jövőbeli garanciát ez önmagában nem jelent. A befektetési alapokban azért alapvetően mindenki megtalálja a számítását, ugyanis a legalacsonyabbtól a legmagasabb kockázatú befektetésig széles a paletta.

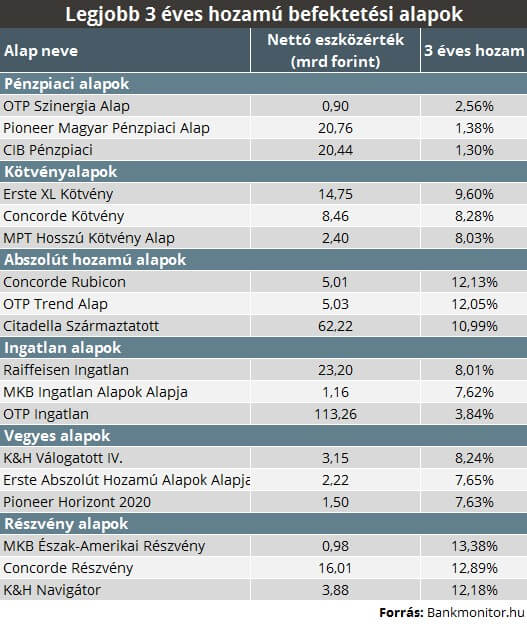

Aki egy bankbetéthez hozamban hasonló megtakarításhoz szeretne jutni annak a pénzpiaci és likviditási alapok állnak rendelkezésére. A jelenlegi piaci körülmények között 1 százalék fölötti teljesítményre ezek az alapok sem képesek, a legjobb 3 éves hozamot figyelembe véve is csak 2 százalékig tudjuk a hozamunkat feltornászni.

A kötvényalapok által már több kockázatot is be kell vállalni, de a múltban akár a lakossági állampapíroknál is magasabb hozamot érhettünk el. A legkedvezőbb 3 éves hozam által 9 százalékos hozam fölé is mehettünk a múltban. De azt is le kell szögezni, hogy már kevésbé kecsegtetnek jó lehetőségekkel a kötvényalapok, hiszen olyan időszakban muzsikálnak igazán jól mikor a kamatok és hozamok is csökkennek, amire jelenleg már kevés tér van.

Az elmúlt évek slágerei az abszolút hozamú alapok viszont már egészen nagy kockázattal is járhatnak, így akár nagy veszteségekbe is belefuthatunk, ha nem vagyunk eléggé körültekintőek. Ezek az alapok azt tűzik ki célul, hogy az elérhető kockázatmentes hozamok (például államkötvény) fölött teljesítsenek. Attól függően, hogy az alapkezelő hol lát lehetőséget, fektethet akár részvénybe, devizába, de határidős ügyletekbe is rakathatja az alap pénzét, így a befektetésünk értéke nagy ingadozást is mutathat. Ezek alapján nem is ajánlott rövid távon abszolút hozamú alapban utazni, ugyanis 3-5 éve alatt derül ki, hogy igazán mit tud az alap.

Az ingatlanalapokat mostanság igencsak felkapták, de sokan nem tudják, hogy milyen kockázatokat hordozhatnak magukban. Az ingatlanpiac kedvezőtlen alakulása masszív veszteséget hozhat egy ingatlanalapnak, mivel ilyenkor az ingatlan hasznosítási és eladási lehetőségek is beszűkülnek. Ráadásul az ingatlanalap tipikusan hosszabb távú befektetés, 2 éves időtáv fölött érdemes gondolkodni rajta.

Az ingatlanalapokat mostanság igencsak felkapták, de sokan nem tudják, hogy milyen kockázatokat hordozhatnak magukban. Az ingatlanpiac kedvezőtlen alakulása masszív veszteséget hozhat egy ingatlanalapnak, mivel ilyenkor az ingatlan hasznosítási és eladási lehetőségek is beszűkülnek. Ráadásul az ingatlanalap tipikusan hosszabb távú befektetés, 2 éves időtáv fölött érdemes gondolkodni rajta.

A vegyes alapok ugródeszkát jelentenek a nagy kockázatú befektetésekhez, és lényegük szerint kötvény és részvény befektetéseket egyaránt tartalmaznak. Az igazán merészek pedig a részvényalapokba és árupiaci alapokba is fektethetnek, azonban ide már kötélidegek kellenek. El kell tudnunk viselni, hogy a befektetésünk értéke akár 10-20 százalékos mínuszba is csúszhat, ugyanakkor a legjobb 3 éves hozamok alapján akár 13 százalékos hozamhoz is juthattunk a részvényalapok által.