Az otthonteremtési kamattámogatott hitel bevezetése óta sok víz lefolyt a Dunán. A lakáshitel kamatok lejtőre kerültek és jelenleg rekord alacsony szinten mozognak. Olyannyira alacsonyan, hogy sokszor olcsóbb állami támogatás nélkül felvenni egy hitelt, mint állami támogatással. Akkor megéri-e egyáltalán még kamattámogatott hitel felvenni? A válasz az, hogy igen, de nem minden esetben. Attól függ, hogy milyen kamatperiódusú hitelt szeretnél. Cikkünkben megmutatjuk, hogy pontosan mikor érdemes a piaci és mikor a támogatott hitel mellett dönteni.

A jelenlegi alacsony kamatkörnyezetben a támogatott hitelek árelőnye már eltűnőben van. Amennyiben a támogatási rendszer nem változik és a banki verseny tovább éleződik, ráadásul az alapkamat a jelenlegi alacsony szinten marad, akkor a kamattámogatás jelentősége egyre csökkeni fog.

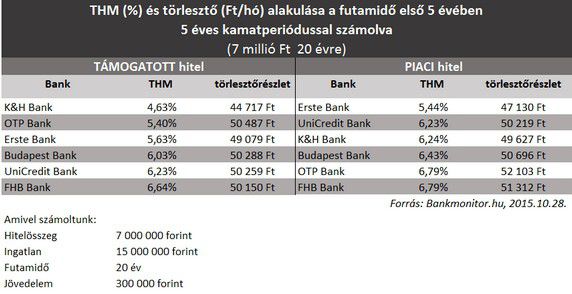

Mivel az otthonteremtési kamattámogatott hitelek első 5 évében jár a kamattámogatás, ezért praktikusan elsőként ezt az időszakot hasonlítjuk össze a támogatott, illetve a piaci kamatozású hitelek vonatkozásában.

Az, hogy a támogatás a futamidő első 5 évében jár, még nem azt jelenti, hogy a törlesztőrészleted nem változhat ezen időszakban. Itt is lehet 1 éves és 5 éves kamatperiódus. 1 éves esetén évente változhat a törlesztőd, 5 éves esetén 5 a támogatási időszakban nem változik. Fontos tudni, hogy bármely banknál veszel is fel lakáscélú jelzáloghitelt, a kamattámogatott lakáshitelek kamatperiódusa a támogatási időszak alatt csak 1 és 5 éves lehet, más nem. Viszont a támogatási időszak lejárta utánra ez már nem igaz. Bankja válogatja, hogy a támogatási időszak után mi lesz, vagy mi lehet a kamatperiódus. Van olyan bank, ahol csak 3 hónapos kamatperiódusú támogatott hitel érhető el (természetesen itt a támogatási időszak utáni kamatperiódusról beszélünk, hisz mondtuk, előtte csak 1 és 5 év lehet).

Kalkulátorunk segítségével kiválaszthatod a megfelelő konstrukciót és a kamatperiódusok között is válogathatsz. Kollégáink is szívesen segítenek a választásban.

Ahogy a lenti táblázat mutatja, egy éves kamatperiódus választása esetén, az első 5 évben a két legalacsonyabb törlesztőjű ajánlat (Az FHB támogatott hitele és a Sberbank piaci hitele) között csak 771 forint havi különbség van a piaci hitel javára.

Az alábbi táblázatból viszont az látszik, hogy eltérő a kép és nagyobb a különbség az 5 éves kamatperiódusú lakáshitelek esetében, ráadásul ebben a konstrukcióban a támogatott hitelek felé billen a mérleg nyelve.

A támogatott hiteleknél itt igazán látszik a támogatás jelentősége. Öt éves kamatperiódus választása esetén, a támogatással érintett időszakban (futamidő első 5 éve) már havi 2 413 forinttal fizetsz kevesebbet a támogatott hitelért. Nem annyira meglepő ez a különbség, hiszen a piaci hitelek esetében minél hosszabb a kamatperiódus, annál magasabb a kamat.

Mi történik a támogatási időszak után?

Lakáshitelt általában 15, 20, de nem ritkán ennél hosszabb futamidőre veszel fel. Vagyis nem csupán az első 5 évet érdemes figyelni, hanem azt is, hogy mire számíthatsz a támogatott időszak után.

Hitelfelvételkor azért vagy nehéz helyzetben, mert senki nem tudja megmondani neked, hogy milyen kamatokra lehet majd számítani 5 év múlva. Nos, ezzel mi sem szolgálhatunk.

Éppen ezért csak azt az esetet mutatjuk be, ha a jelenlegi kamatok lennének érvényben 5 év múlva is.

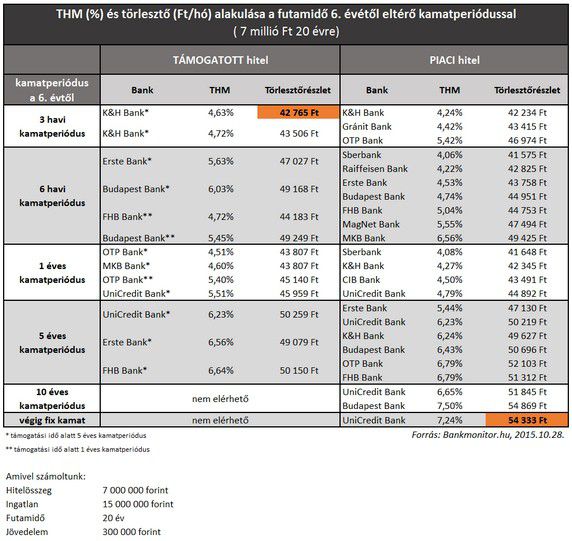

A támogatási időszak leteltével a kamattámogatott hitel kamata kötelező jelleggel piacira vált. Igen ám, de egyáltalán nem mindegy milyen időszakonként (kamatperiódus) kell izgulnod az esetleges kamatváltozás miatt.

Ahogy az a fenti táblázatból is kiderül, minél hosszabb kamatperiódust választasz a támogatott első öt év utáni időszakra, annál magasabb a törlesztőd.

Vegyük a két szélsőséget! A támogatási időszak lejárta után, ha 3 havi kamatperiódussal fut tovább a hiteled, akkor havi 42 765 forintból megúszhatod, míg ha egy a teljes futamidő alatt változatlan törlesztőjű konstrukció mellett döntesz, akkor ez már 54 333 forinttal terheli meg a pénztárcádat. Ez több, mint 11 ezer forint differencia havonta. Ez majdnem 30 százalékos különbség, ami valljuk be, igen komolyan feladja a leckét.

Dönthetsz úgy is, hogy kamattámogatott hitelt veszel fel és a támogatás utolsó évében már elkezded keresni a hitelkiváltási termékeket.

Az otthonteremtési kamattámogatott hitelek 2012. nyara óta elérhetőek. Éppen ezért még nem tudunk olyan példát felhozni, ahol a támogatott időszak lejárt volna.

Mikor válassz rövid kamatperiódust?

- ha a kamatok csökkenésére számítasz

- ha nem bánod, hogy a törlesztőd a piac mozgáshoz igazodik

- ha alacsonyabb törlesztőrészletet szeretnél induláskor

Mikor optimális a hosszú kamatperiódus?

- ha kamatemelkedésre számítasz

- ha hosszútávon kiszámítható törlesztőrészletet szeretnél

Egyedül nem megy?

A hosszú okfejtést összefoglalva a következő a véleményünk: egyre ritkább esetben éri meg a kamattámogatott hiteleket választani. De ettől még mindig vannak olyan esetek és élethelyzetek, ahol viszont nagyon megéri lecsapni az állami támogatásra.

Egyáltalán nem probléma, ha nem tudsz dönteni. Kollégáink segítenek, és minden kérdésedre válaszolnak. Nem mi hozzuk meg helyetted a döntést, csak sok olyan apró részletre is rávilágítunk, amit érdemes mérlegelned mielőtt belevágnál egy hitelfelvételbe.