Átlagos jövedelem mellett nagyságrendileg havi 500 Ft-ba kerül a legjobb bankszámla fenntartása. Ugyanilyen költségszint mellett viszont akár olyan emeltszintű szolgáltatásokat is igénybe vehetünk, amelyek nem csak komoly pénzügyi, hanem számos kényelmi előnnyel is járnak. Széles körű kedvezményeket kínáló bankszámlák, magasabb presztízs értékű prémium bankkártyák, emeltszintű utasbiztosítások mind-mind megtalálhatóak a banki repertoárban.

1

Az átlagosnál magasabb jövedelemmel, vagy nagyobb összegű megtakarítással rendelkező ügyfelekre a bankok különös figyelmet fordítanak. A gyakorlatban ez azt jelenti, hogy jellemzően havi 250-400 ezer Ft-os rendszeres (jövedelem) jóváírás, vagy 5-10 millió Ft-os megtakarítás mellett tulajdonképpen bárki emeltszintű kiszolgálásban részesülhet. Jogosan merül fel azonban a kérdés, hogy mégis mennyibe kerül a megkülönböztetett figyelem.

Egyedi listát szeretnél a saját igényeidre? Használd a Bankmonitor kalkulátorát:

A fenti kérdések megválaszolásához egy olyan képzeletbeli ügyfelet hívtunk segítségül, aki magasabb (havi 300 ezer forint) jövedelemmel, valamint jelentősebb megtakarítással is (5 millió Ft) rendelkezik, mindamellett igen aktívan használja a bankszámláját. Nézzük, ilyen szokások mellett mire lehet számítani, ha bankszámla költségekről van szó.

Az ajánlatokat szemügyre véve jelentős különbségeket tapasztalunk bank és bank között a számlafenntartási költségekben. Míg az első évben a legjobb esetben nagyságrendileg 1.000 Ft-ot kell fizetnünk, addig találunk olyan bankot, ahol 2.700 Ft-ot elkérnek havonta. Még rosszabb a helyzet a második évben, amikor a különböző számlanyitáshoz, használatösztönzéshez kapcsolódó és egyéb időszakos akciók hatása már nem jelentkezik.

Tisztább a kép kétéves horizonton

A számlacsomagok kétéves összköltségét vizsgálva pontosabb képet kapunk arról, hogy a melyik a legkedvezőbb ajánlat. Ebben az esetben már megjelennek az olyan egyszeri promóciós jóváírások is, mint amilyet az AXA, vagy a Gránit Banknál találunk. Nézzük, mire számíthatunk az éllovasoknál bankszámla, illetve bankkártya fronton.

Induljunk a bankszámlától…

A legkedvezőbb ajánlat most kétségkívül az AXA OKÉ 4 bankszámla. Az év végéig díjmentes a számlavezetés egy akció keretében, de azután is csak 100 Ft lesz, ha 300 ezer Ft jóváírás történik a számlán (az összeg akár két részletben is érkezhet). A megkötés csupán annyi, hogyha az összeg bankon belülről érkezik, akkor egy olyan vállalkozói bankszámláról történjen, ami nem saját tulajdonunkban van. De a kedvezmény nem csak jövedelmi oldalról érvényesíthető. Azon szerencsések, akik átlagos számlaegyenlege eléri a havi 3 millió Ft-ot, szintén díjmentes számlavezetést élvezhetnek.

A számlavezetési díjon túl korlátlan számban díjmentesek a netbankon, illetve mobilbankon megadott eseti és rendszeres átutalások, valamint a csoportos beszedések is, tranzakció típusonként havi 400 ezer Ft-os értékhatárig. A keret kimerítését követően pedig 0,3% max. 6.000 Ft-os díjjal kell számolni.

A kedvezmények köre önmagában igen széles, amihez még egy 20 ezer Ft-os jóváírás is párosul a bank számlanyitási akciója keretében. Ehhez elegendő, ha három hónapon keresztül teljesül a kedvezményes számlavezetés feltétele.

Érdekes helyzet alakult ki a második helyen az OTP Bank aktuális akciója miatt. Mindaddig az éllovasok között találjuk az OTP Prémium Plusz számlacsomagot, amíg 35 év alattiként keresünk bankszámlát, e felett viszont már kicsúszik az élmezőnyből a fenti bankhasználati szokások mellett a számlacsomag.

Harmadik helyezett a K&H Prémium számlacsomag. A számlavezetési díj elsődlegesen attól függ, hogy mekkora összegű megtakarítással rendelkezünk a banknál, továbbá, hogy milyen összegű jóváírás érkezik a számlánkra vagy, hogy mennyit költünk a bankkártyánkkal havonta. Esetünkben – az 5 millió Ft-os megtakarítási állomány, valamint a havi 100 ezer Ft-os bankkártyás vásárlások miatt – díjmentes a számlavezetés. Hasonló a helyzet azokban az esetekben is, amikor a számlára érkező jóváírások összege eléri az 500 ezer Ft-ot havonta (akár három részletben is érkezhet az összeg), vagy amikor a banknál elhelyezett megtakarításunk legalább 15 millió Ft.

Kedvezményes díjazású az első 30 tranzakció havonta. Ezek után 0,3% max. 6.000 Ft-ot kell fizetni, legyen szó netbanki eseti átutalásról, vagy bármilyen csatornán megadott rendszeres átutalásról, csoportos beszedési megbízásról.

Negyedik helyen találjuk a Gránit Bajnok számlacsomagot. A számlavezetésért itt sem kell fizetni, ha legalább 280 ezer Ft összegű jóváírás érkezik havonta (az összeg akár két részletben is érkezhet), vagy ha a bankszámla egyenlege minden nap eléri legalább a 150.000 Ft-ot.

Minden netbanki eseti, rendszeres átutalás, vagy csoportos beszedési megbízás 0,1% max. 6.000 Ft-os díjjal teljesül.

Az AXA Bankhoz hasonlóan a Gránit Bank is jóváírással jutalmaz, mégpedig 3 ezer Ft-tal. Ehhez a számlanyitást követő évben 3 hónapon keresztül legalább 50 ezer Ft-ért kell bankkártyával vásárolnunk, továbbá legalább 3 db csoportos beszedési megbízásnak, vagy rendszeres átutalásnak kell teljesülnie a bankszámlánkról havonta.

Kanyarodjunk a bankkártyára…

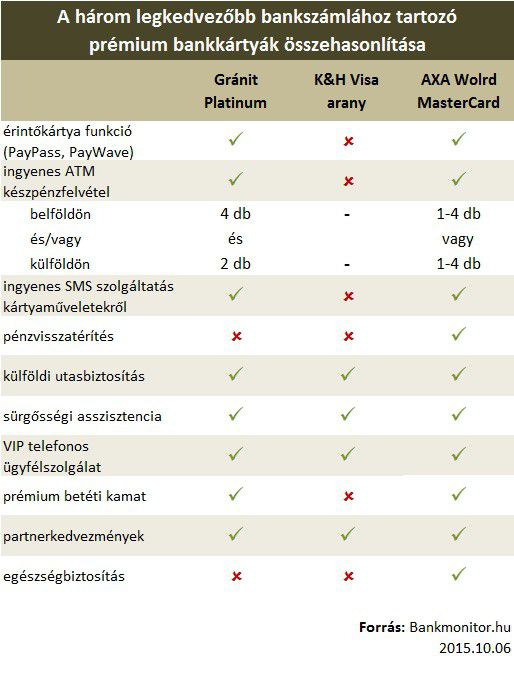

A prémium bankkártyák abban különböznek a hagyományos plasztikoktól, hogy sokkal több szolgáltatás és kedvezmény kapcsolódik hozzájuk. Persze ezekért magasabb éves díjat is kell fizetni (jellemzően 10-20 ezer Ft-ot). Az üzlet mégsem a magasabb díjban rejlik, hanem abban, hogy a kártyatulajdonosok a kedvezményekért az átlagosnál aktívabban használják a plasztikot. Tehát minél több a kedvezmény, annál csábítóbb a bankkártya. Ezek alapján nem meglepő, hogy a bankok ezen a területen is versenyeznek egymással.

A fenti tulajdonságok közül kétségkívül a legvonzóbb a pénzvisszatérítés, amivel egyébként csak hitelkártyáknál találkozunk. Az AXA World bankkártyával viszont a vásárlásainknak akár 5%-át is visszakaphatjuk, amikor a bankkal szerződésben lévő kereskedőknél (pl.: Media Markt, Decathlon, Libri, Cinema City, stb.) vásárolunk. A pénzvisszatérítés mértéke attól függ, hogy mennyit költünk a plasztikkal. 160 ezer Ft-tól 5%, de ha nem érjük el csak a 100 ezer Ft-ot, akkor is 3% visszajár.

Ugyancsak a bankkártyás költéseinktől függ, hogy hányszor vehetünk fel díjmentesen készpénzt bankautomatából (ATM). Havi 160 ezer Ft-tól 4 alkalommal, de 100 ezer Ft-nál is már 2 ingyenes készpénzfelvételt kapunk. A kedvezmény pedig nem csak belföldön, hanem akár külföldön is érvényesíthető. E tekintetben a Gránit Platinum bankkártya is az élen jár havi 6 db ingyenes készpénzfelvételével. Kevésbé vonzó azonban ilyen szempontból a K&H Visa arany bankkártya. Díjmentes lehetőség ennél a plasztiknál egyáltalán nincs, kizárólag kedvezményes (0,6%). Ezek száma ugyan 5 db havonta, de csak K&H bankautomatánál érvényesíthetőek.

Ahogy látjuk a fentieken túl mindegyik bankkártyával megspórolható a külföldi utasbiztosítás költsége is, továbbá a különböző partnerkedvezményeknek köszönhetően például kedvezményesen bérelhetünk autót, vagy foglalhatunk szállást külföldi utazásaink során.

A pénzügyi előnyökön túl persze több kényelmi szolgáltatás is jár a prémium kártyákhoz. Kérdéseinkkel például bármikor fordulhatunk a VIP telefonos ügyfélszolgálathoz, vagy ha elveszítjük a plasztikot, akkor sürgősséggel pótoltathatjuk.

A legolcsóbb AXA Bank mögött a K&H Bank is már több mint 16 ezer Ft-tal drágább kétéves összehasonlításban (azért nem az OTP Bank ajánlatához hasonlítunk, mert kizárólag 35 éves kor alatt foglalja el a bank az előkelő második helyet a rangsorban). Fontos azonban kiemelnünk, hogy a számszerűsített pénzügyi előnyök és a többlet kényelmi szolgáltatások ellenére befektetések terén szélesebb termékválasztékkal áll rendelkezésre a K&H Bank, mint az éllovas. A lekötött betéteket favorizálóknak valószínűleg ez nem jelent problémát, hiszen az AXA OKÉ 4 bankszámláról a mindenkori új megtakarítási akciónak megfelelően indíthatóak betétlekötések, amivel rövidre zárható az új, vagy meglévő pénz kérdése (mindig az új forrásra járó magasabb kamattal köthető le az összeg). Akik viszont nem elégednek meg a lekötött betéti kamatokkal, legyen az bármilyen kedvező, azok inkább a K&H Banknál találják meg számításaikat. Tehát ha választani szeretnénk a két bank között, akkor azt érdemes mérlegelni, hogy elsődlegesen a napi pénzügyek, vagy a befektetések terén szeretnénk élvezni az emeltszintű kiszolgálás előnyeit. Persze azt sem zárja ki semmi, hogy egyszerre akár két banknál bonyolítsuk pénzügyeink.

Néhány módszertani kiegészítés le kell szögeznünk:

- A rendszeres jövedelemre, illetve a megtakarításra való tekintettel elsődlegesen a bankok dedikált prémium számlacsomagjait vettük górcső alá. Ez alól kizárólag azok az esetek képeznek kivételt, amikor ilyen számlacsomag az adott banknál nincs, vagy ha nem teljesülnek a prémium státusz feltételei (pl.: magasabb jövedelmet, vagy megtakarítási állományt vár el a bank).

- A bankkártyát illetően mindig magasabb presztízs értékű kártyát vettünk figyelembe. Elsődlegesen a számlacsomaghoz ajánlottal, ennek hiányában az általunk választott prémium kategóriás bankkártyával (Gold, Platinum) számoltunk. Olyan esetekben, amikor az adott banknál több prémium kártya is elérhető, mindig arra esett a választásunk, amelyik nagyobb kedvezményeket nyújt külföldön (pl.: készpénzfelvételeket illetően).

- Az első éves költségek számszerűsítésénél figyelembe vettük a számlanyitáshoz, használatösztönzéshez kapcsolódó, stb. akciókat is, amelyek keretében például visszatéríti a bank a számlavezetési, vagy a bankkártya díjat. Továbbá a kétéves összköltségben megjelennek az egyszeri promóciós jóváírások is, mint amilyet az AXA, vagy a Gránit Banknál találunk.

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb! Mindenkinek válaszolunk.