Az átlagember életének legnagyobb pénzügyi döntése jellemzően a lakáshitel felvétele. Ma már a hitelfelvevők 70%-a tudatosan jár el, több bank ajánlatából választ. A történet azonban a hitelszerződés aláírását követően is tartogathat több millió forintos kérdéseket: a kamatok csökkenésével nem csak az újonnan hitelt felvevők nyerhetnek, hanem a korábbi hitelüket jobb konstrukcióra cserélők is. A Bankmonitor.hu bemutat egy valós példát, ahol egy 2010-ben felvett, jelenleg 6 millió forint tartozással bíró hitel kiváltásával 2 millió forintot takarított meg az adós.

A kamat és a törlesztő részlet

A törlesztő részletünket elsődlegesen a kamat határozza meg. A teljes kamatot jellemzően két tényező befolyásolja:

- a gazdaságban uralkodó átlagos kamatszint (ezt referencia kamatnak hívjuk, főként a BUBOR, a Budapesti Bankközi Kamatláb tölti be ezt a szerepet) és az

- adott hitelhez tartozó kamatfelár (gyakorlatilag ez a hitel tényleges ára, melyet leginkább a kockázat befolyásol)

A kamatok csökkentéséről vélhetően mindenki tud. 4 év alatt 7%-ról 1% közelébe esett a jegybanki alapkamat és ezzel párhuzamosan a referencia kamat is. A kamatfelárak csökkenése azonban valószínűleg teljesen ismeretlen az átlagember számára. A lakáshitelek kamatfelára az utóbbi 4 évben több, mint 2%ponttal lett alacsonyabb. És hogy ennek mi a jelentősége? Egy 20 éves lakáshitel esetében 2%ponttal alacsonyabb kamatszint 15-17%-kal alacsonyabb havi törlesztő részletet jelent!

Amennyiben tehát valaki 2012-ben felvett átlagos kamatfeltételekkel bíró lakáshitellel rendelkezik és kiváltja meglévő hitelét, egy új szerződéssel közel 15%-ot megtakaríthat havi törlesztő részletéből (ma már ezen hiteleknek „csak” 16 év a hátralévő futamideje, így valamivel kisebb lesz a fentebb említettnél a törlesztő részlet csökkenése)

További lehetőségek az adósok számára, melyek mind-mind pénzügyi előnyt jelentenek:

- a hitelkiváltásnál azonos törlesztő részlet mellett a rövid távon változó hitelét kiváltja egy biztonságos, hosszú távon fix törlesztést biztosító hitellel (ezek a hitelek jellemzően 15-20%-kal magasabb havi törlesztéssel bírnak, ami a biztonság ára)

- egy alacsonyabb kamatozású hitelt választ az adós, de – mivel eddig is tudta fizetni a magasabb havi részleteket – megtartva a havi befizetés összegét inkább a hitel futamidejét csökkenti le, így évekkel hamarabb megszabadul a tartozástól (a teljes visszafizetés drasztikusan csökken)

- nem változtat a futamidőn az adós, az alacsonyabb kamatból eredő havi törlesztő részlet megtakarítás összegéből lakástakarék szerződést köt, mely 12%-os éves garantált hozamot biztosít számára (közel a hitelkamat háromszorosát!) és 4 év múlva az itt felhalmozott megtakarítást hitel előtörlesztésre fordítja

Fenti lehetőségek ma több tízezer adós számára jelenthetnek valós pénzügyi előnyt. A történet azonban itt nem ér véget…

A hitelkiváltásra, vagy új lakáshitel felvételére rendelkezésre álló lehetőségekről az alábbi kalkulátor használatával tájékozódhat:

Hirdetés

Hirdetés

Ahol még durvább a spórolás lehetősége

Több ezer olyan lakáshitel szerződés van ma Magyarországon, mely változó kamatozással rendelkezik ugyan, de nem referenciakamathoz kötött. Mindez lefordítva annyit jelent, hogy a banknak nincs automatikusan kamatcsökkentési kényszere, ha a gazdaságban a kamatok csökkenek. A hitelkamat ezekben az esetekben az adós számára kiszámíthatatlanul változik, kis túlzással élve a bank jóindulatán múlik a törlesztőrészlet csökkenése.

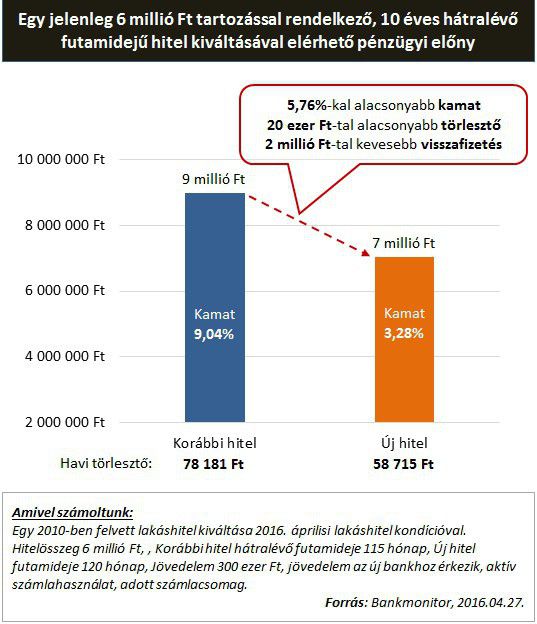

Az alábbiakban egy ilyen esetet mutatunk be részletesen. Erős kezdésnek talán elegendő annyi, hogy az adós 9%-os kamatot fizetett, az új hitelszerződésében már 4% alatti kamat szerepel…

A történet szereplője egy 2010-ben felvett hitellel rendelkezett, amelynek kamata és törlesztőrészlete nem követte az azóta végbement csökkenést, bár 6 havonta változhatott volna a kamatozása.

Eredetileg 12 millió forint hitelt vett fel az adós 15 évre. A tartozása többszöri előtörlesztések miatt 6 millió forintra csökkent 2016 elejére. A hitelkiváltás előtt a bank által érvényesített kamat 9% (!!!), a havi törlesztő részlet 78.181 Ft volt. A hitelfelvevő „érezte”, hogy ennél kell lennie jobb megoldásnak, melyre rá is lelt egy 3,3%-os (nem tévedés 5,7%ponttal alacsonyabb!) kamatozású hitel formájában. Az alacsonyabb kamat miatt 78.181 Ft-ról 58.715 forintra csökkent a havi törlesztő részlet. A teljes hátralévő futamidő alatt az adós megtakarítása a hitelkiváltással szinte pontosan 2 millió forint, mely a meglévő hitel egyharmada!

Mi kell a sikeres hitelkiváltáshoz?

Ahhoz, hogy valaki sikeresen megvalósíthasson egy hitelkiváltást, elengedhetetlen, hogy megfelelő hitelmúltja legyen. Az új bank megvizsgálja, hogy korábbi hitelét pontosan törlesztette-e, kért-e valaha fizetéskönnyítést a banknál, volt-e bármikor elmaradása.

A megkapható hitelkiváltó ajánlat kondícióit befolyásolják az ügyfél egyedi paraméterei is, többek között

- a havi nettó jövedelem,

- felajánlott ingatlanfedezet értéke,

- meglévő egyéb hiteltörlesztések és hitelkeretek