Jelentős változások történtek az elmúlt másfél évben a vállalati hitelezésében, amelyek eredményeként ma könnyebben juthatnak a cégek külső finanszírozáshoz. A kedvező változások ellenére viszont a magasabb kockázatú vállalkozások, amelyek az NHP-ból kiszorulnak, még mindig magas kamatokkal szembesülnek, ha hitelt vennének fel. Mik a lehetőségeik az átlagos cégeknek, ha az NHP keretében nem jutnak finanszírozáshoz? Így fest jelenleg a kép a bankok piaci ajánlatait illetően!

Az elmúlt másfél évben, főként az utolsó 6 hónapban jelentős változások zajlottak le a vállalati hitelezésében, amelyek eredményeként napjainkra kétségkívül könnyebben jutnak a cégek hitelhez. A teljesség igénye nélkül

- visszakerült több a válság kitörését követően feketelistára került hitelcél a finanszírozható tevékenységek közé,

- enyhülés tapasztalható a bankok által elvárt fedezeti követelményekben, valamint

- több bank is visszatért az aktívan hitelező pénzintézetek közé.

Vállalati berkekben a sláger érhető módon továbbra is a 2,5%-os kamatozású Növekedési hitel. Ez azonban köztudottan elsősorban a teljes mértékben első osztályú, de legalább jó adósoknak számító vállalkozásoknak érhető el. A magasabb kockázatú cégek, a Magyar Nemzeti Bank törekvései ellenére, kénytelenek egyelőre más alternatívákkal beérni. Ilyenkor kerülhetnek képbe a bankok kínálatában elérhető sztenderd piaci hitelek.

Amennyiben a vállalkozás pénzügyi stabilitásának a megőrzése az elsődleges cél, kézenfekvő megoldást jelenthet a forgóeszközhitel. Kifejezetten alkalmas a késve teljesítő vevőknek köszönhető fizetési nehézségek áthidalására, de akár a készletek bővítésére is.

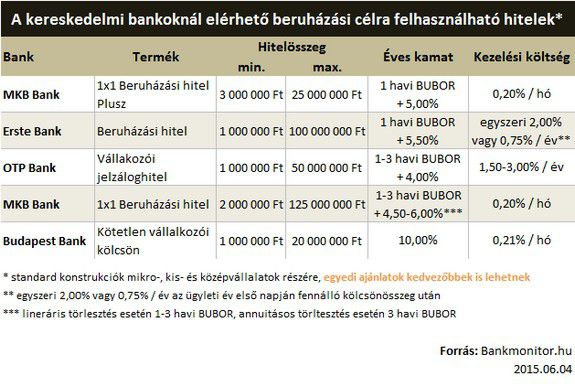

Az egyik legkomolyabb hiba egy vállalkozás életében, ha beruházását rövidtávú forgóeszközhitelből finanszírozza. Lehetőség szerint ne essünk abba a csapdába, hogy rövidebb határidőn belül kell a felvett hitelt visszafizetni, mint ahogy azt a vállalkozás ki tudná termelni. Ezért például eszközök, gépek vásárlásához, telephely létesítéséhez, vagy a meglévő fejlesztéséhez, bővítéséhez inkább beruházási hitelben gondolkodjunk.

A felmerülő díjak köre persze a fentieknél jóval szélesebb, de a legfontosabb természetesen a hitel után fizetett kamat, valamint a kezelési költség mértéke. A táblázatok összeállítása során a szigorú értelemben vett standard banki termékek közül szemezgettünk (a bankkal kötött egyedi megállapodás keretében a táblázatban szereplő feltételektől eltérő kondíciókkal is hitelhez juthatunk). Azok a bankok, ahol kizárólag az államilag támogatott finanszírozási formák érhetőek el, a konstrukciók eltérő jellegére való tekintettel a fenti összehasonlításokban nem szerepelnek. Több bank esetében is előfordul, hogy a hitelkamat és az egyéb jutalékok mértéke csak a hitelbírálat során, annak eredményétől függően kerülnek megállapításra, így ezeket sajnos nem áll módunkban bemutatni.

Sose kövessük el azt a hibát, hogy nem tájékozódunk körültekintően a cégünk számára elérhető hitelekről. És még csak véletlenül se támaszkodjunk kizárólag a számlavezető bankunknál elérhető lehetőségekre! Versenyeztessük a pénzintézeteket, hiszen így jóval kedvezőbb alkupozícióba kerülhetünk mind a kondíciók, mind pedig az egyéb feltételeket illetően.

Ha tanácsra és információra van szükséged arról, hogy hogyan működik a gyakorlatban egy hitel megszerzése, akkor ne habozz, fordulj hozzánk segítségért! A legfontosabb kérdésre az alábbi űrlap kitöltésével máris megkaphatod a választ!

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb! Mindenkinek válaszolunk.