A lakáshitelek kamatai elképesztő mértékben csökkentek az utóbbi 4 évben, ami a hitel után fizetendő törlesztő-részletben is meglátszik. Ha ma vennénk fel hitelt, azt már 50 ezer forintos havi törlesztővel is megúsznánk, ami fele annak, amennyiért 2012-ben juthattunk hitelhez. Azonban közel sem mindegy, hogy rövid-, vagy hosszú kamatperiódusú hitelt választunk. A rövid kamatperiódussal azt vállaljuk be, hogy gyakran változik a törlesztőnk, míg a másik megoldással az évekre betonba öntött és kiszámíthatóbb törlesztő-részlet mellett tesszük le a voksunk. Márpedig a biztonság különösen fontos most, hiszen a kellemetlen jövőbeli meglepetések ellen védhetjük be magunkat.

Lefeleződött az új lakáshitelek törlesztője

A kamatok igen alacsony szinten állnak manapság, aminek hátrányos és áldásos hatásait egyaránt érezhetjük. Ugyan vonzó kamatot hozó bankbetétet már nagyítóval is nehéz találni, viszont öröm az ürömben, hogy a hitelkamatok frontján is óriási kamatcsökkenés zajlott le. Egy lakáshitelt már átlagosan 3,8 százalékos THM mellett is elérhetünk, de egyéni jellemzőinktől függően még kedvezőbb is lehet a kamat. Ki tudja meddig tart még az alacsony kamatok kora, összehasonlításképpen alig négy évvel ezelőtt még 13 százalékos THM mellett juthattunk csak lakáshitelhez.

Ugyan a kamatok szintje is nagyot változott, de ami még fontosabb, hogy így az általunk fizetendő a törlesztő-részlet is drámai csökkenésen ment keresztül. Összehasonlítottuk, hogy hogyan alakult volna a havi törlesztőnk, ha minden hónapban, az akkor átlagosan elérhető kamatok mellett vettünk volna fel egy 8 millió forintos lakáshitelt 20 éves futamidőre. A számítás során a legfeljebb 1 éves, vagyis rövid kamatperiódusú lakáshitelek THM szintjéből indultunk ki.

2012 elején a THM akár 13 százalékos szintet is elérhetett, ami a 8 milliós 20 éves hitelünk esetében azt jelentette, hogy havi szinten 100 ezer forintos törlesztőt kellett bevállalni. Jól látszik, hogy 2012 után egyre lejjebb került a lakáshitel kamata, míg elérte a mostani 4 százalék alatti szintjét. Ez azt jelenti, hogy a jelenlegi feltételek mellett már havi 50 ezres törlesztővel elérhetőek a lakáshitelek, így a 2012-es szinthez képest az új hitelfelvevőknek fele annyi törlesztőt kell csak fizetnie.

Nézd meg milyen feltételek mellett juthatsz jelenleg lakáshitelhez! Kalkulátorunk segítségével a legjobb banki ajánlatokat is megtalálod!

Hirdetés

Hirdetés

Válasszuk a biztonságos lakáshitelt!

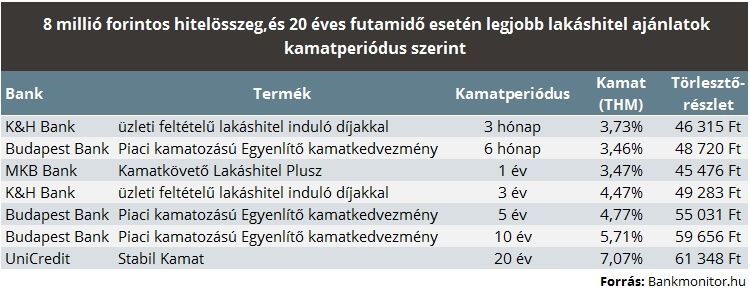

Persze az átlagos kamatoktól való eltérés nagy lehet, ami attól függ, hogy melyik banknál és milyen kamatperiódusra vesszük fel a hitelt. A kamatperiódus különösen fontos, hiszen alapvetően befolyásolja, hogy milyen gyakran változhat a lakáshitelünk kamata, így azt is, hogy mekkora kamatkockázatot futunk a hitel futamideje alatt.

A kamatok változása, mint láthattuk a fenti ábrán is, jelentősen módosítja a törlesztőnket, így érdemes alaposan megfontolni milyen kamatperiódus mellett tesszük le a voksunk. A rövid kamatperiódusú hitelek esetén legfeljebb egy évig van rögzítve a kamatunk, így igen gyakran változhat a lakáshitel kamata és a törlesztőnk is. Azt is érdemes tudnunk a történethez, hogy a hitelkamatunk meghatározásában fontos szerep jut a BUBOR-nak (budapesti bankközi forint kamatlábnak), ami pedig a jegybanki alapkamattal mozog szorosan együtt, így ennek növekedése a törlesztőnket is megemeli.

A hosszú kamatperiódusú hiteleknél már több évre, akár a hitel teljes futamidejére rögzítve van a kamatunk, így a törlesztőnk is hosszú időn keresztül ugyanannyi maradhat. Azt lehet mondani, hogy a rövid távon rögzített hitelek esetén igen hamar megérezzük a kamatok változását, míg ha a hosszan fixált hitelt választjuk, a kamatváltozás hatása évekig nem érint minket.

Meglepetéseket tartogat a jövő

Ezt a biztonságot ugyanakkor nem adják ingyen. A hosszú kamatperiódusú hitelek általában magasabb kamat mellett érhetőek el, mint a rövid távon fixált társaik, viszont az évekre betonba öntött kamatnak megvannak az előnyei. Ugyan papíron jobban néz ki az alacsonyabb törlesztő, de könnyen változhat a helyzet és a rövid kamatperiódusú hitel törlesztője jelentősen emelkedhet.

Ugyan jelenleg alacsonyan állnak a kamatok, ennek ellenére minden okunk meg van rá, hogy azt feltételezzük, nem marad sokáig így a helyzet. Ha pedig a kamatok elkezdenek emelkedni az alacsonyabb törlesztő-részletű hitelek kamata is elkezd növekedni. Azzal érdemes kalkulálnunk, hogy egy 1 százalékos kamatemelkedés akár 8 százalékos törlesztő változással is párosulhat. Márpedig a jegybanki alapkamat 1-4 százalékos emelkedése is elegendő lehet ahhoz, hogy a legolcsóbb lakáshitelek törlesztője meghaladja a hosszú távon rögzített lakáshitel esetén fizetendő törlesztőt.

Emellett a kormány a közeljövőben támogatni szándékozik a lakásvásárlást is, aminek viszont pozitív hatása lehet a lakáshitelekre. A bejelentés értelmében, ha lakást vásárolnánk, az általunk fizetett önrészt vissza tudnánk igényelni a személyi jövedelemadónkból, amit pedig egy lakáshitel törlesztésére fordíthatnánk. Így akár jelentősen csökkenthetnénk a hiteltartozásunk, és akár a hitel futamideje előtt is lezárhatnánk a lakáshitelt.

Összességében azt lehet mondani, hogy olyan időszak előtt állunk, amikor nem árt az óvatosság. A jelenleg olcsó, rövid kamatperiódusú hitelekkel könnyen pórul járhatunk emelkedő kamatok esetén, így pár ezer forintot mindenképpen megéri a biztonságra költeni, amit a hosszú kamatperiódusú hitelek adnak meg nekünk.