Július elseje óta hamarabb hozzájuthat a pénzéhez az, aki úgy dönt, hogy lakás-takarékpénztári számlán fialtatja. A technikai módosítás áldásos hatása, hogy az újonnan kötött szerződések esetén a rövidebb kiutalási idő még magasabb éves hozamot eredményez, amitől még vonzóbb lett ez az egyébként is kelendő megtakarítási forma.

Átlagosan negyed százalékkal lett magasabb az elérhető hozam

A lakástakarék megtakarítás lejáratakor két hónap „kötelező várakozási idő” van, ez az úgynevezett kiutalási idő. A megtakarítás felhasználása csak ezután történhet meg, azaz gyakorlatilag ezt követően kerül az összeg kifizetésre a lakás-takarékpénztárból. A 2017. július 1. előtt kötött szerződéseknél ez az időszak még 3 hónapos.

A lakástakarékban elérhető éves hozamot az EBKM (Egységes Betéti Kamatláb Mutató) hivatott megmutatni, így a lakástakarék kiválasztásakor érdemes ezt is figyelni. Az EBKM figyelembe veszi a termék induló költségét, a havi számlavezetési díját – mindenhol 150 Ft –, a betéti kamatot, és azt is, hogy mikor jutunk a pénzünkhöz. Egyszóval az EBKM egy mutatóba sűrítve jelzi, hogy egy-egy lakástakarék mennyire jó befektetés.

Mivel az időtáv is fontos tényező, a kiutalási idő csökkenése következtében magasabb lett a lakástakarékban elérhető hozam.

Hirdetés

Hirdetés

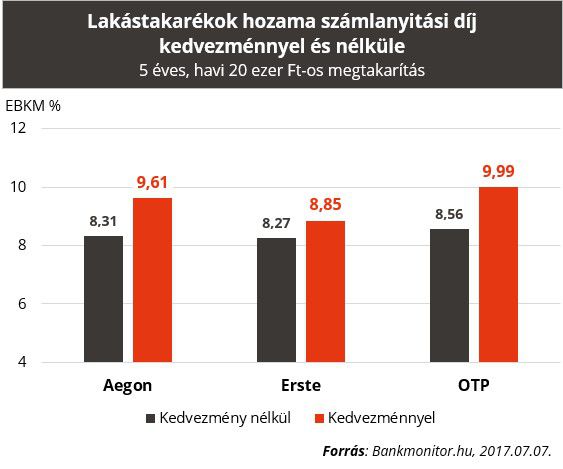

A számlanyitási díj akciókkal még magasabb a hozam, de a költség is több lehet!

Az érdeklődők általában nem állnak meg az EBKM-nél amikor lakástakarékot választanak, és ezt jól is teszik! A megtakarítás elindításakor felmerül egy egyszeri 1%-os számlanyitási díj (a cikk végén erről részletesen), amelyből a lakás-takarékpénztárak kedvezményt adhatnak. A díjkedvezmény azonban mindig feltételhez kötött, és több esetben plusz termék igénybevételével jár! A plusz termék költsége azonban nincs feltüntetve az EBKM-ben!!

Ezen kívül korlátozhatják a pénztárak azt is, mely termékükre érvényes az akció. Ma már több helyen csak a legalább 5 éves szerződések esetén biztosítanak engedményt a számlanyitási díjból.

Számlanyitási díj kedvezménnyel átlagosan 1%-kal magasabb ugyanannak a terméknek az éves hozama! Ez nem kevés, azonban ahogy fentebb írtuk, alaposan át kell tanulmányozni, mivel jár pontosan az akciós számlanyitás! Ha egy kapcsolt termék, például bankszámla, biztosítás, vagy önkéntes nyugdíjpénztár igénybevételére köteleznek, ezeknek a fenntartási költsége jelentősen árnyalhatja az első látásra vonzó hozamot.

Ha szeretnéd a legegyszerűbben megtalálni a számodra megfelelő lakástakarékot, használd lakástakarék kalkulátorunkat!

Számlanyitási díj: A lakástakarék egyszeri induló költsége, amelyet egy összegben kell kifizetni. Mértéke mindenhol a szerződéses összeg 1%-a (szerződéses összeg = összes befizetés + állami támogatás + betéti kamat + felvehető lakáskölcsön). Mértéke attól függ, hogy mekkora a szerződéses összeg.

Minél magasabb a választott havi megtakarítás (maximum 20 000 Ft/szerződés), és minél hosszabb a választott futamidő (minimum 4, maximum 10 év), annál magasabb a szerződéses összeg, ebből adódóan pedig a számlanyitási díj.