Elképesztő az, ami az ingatlanpiacon folyik ma hazánkban, a lakásárak bő 3 év alatt egyes becslések szerint 50%-kal emelkedtek. Ezzel párhuzamosan viszont a lakáshitel kamatok feleződtek. A számításaink alapján, ha nem tudunk most több önerőt biztosítani, akkor mélyebben a zsebünkbe kell nyúlni lakásvásárláskor a magasabb törlesztő miatt. Ámbár, ha mi azt tapasztaltuk, hogy az árak nem nagyon mentek 20%-nál jobban fentebb, akkor örülhetünk, mert a havi törlesztő egy fillérrel sem lenne több.

Szerencsére nem kell egyben lenyelnünk az ingatlanárak növekedését

Sokakat tart izgalomban a kérdés, hogy vajon az országban elszálló ingatlanárak mennyire húzhatták keresztbe a számításainkat. Például 2013-ban kinéztünk magunkat egy lakást (véletlenül éppen az ingatlanpiac mélypontján), ami akkor 17 millió forintba került. Az önerőnk 9 millió forint volt, amihez 8 millió forint hitelt kellett volna felvennünk. Akkoriban még a magasban voltak a hitelkamatok, a számításaink szerint 20 évre havi 80 ezerért folyósították volna nekünk a kért összeget.

Akkor nem jutottunk dűlőre, most viszont kapva az alkalmon, megnéznénk, hogy az olcsó hitelek korszakában mire is kellene számítanunk. Két egymással ellentétes hatással van dolgunk. Egyrészt, az ingatlanárak elszálltak, vagyis átlagos növekedést feltételezve a 17 millió forintos lakást 25 millió forintért vásárolhatjuk meg. Másrészt, a kamatok lefeleződtek, ami havi kiadási szinten javította a pozíciónkat.

Van egy jó és egy rossz hírünk. A rossz az, hogy a két hatás eredőjeként a 2013-ra érvényes havi törlesztő-részlet 80 ezer helyett 110 ezer forint lenne most, feltételezve azt, hogy az áremelkedést hitelből fedezzük (8 millió helyett 16 milliót szükséges felvenni). A jó hír viszont, hogy ha a kamatok nem estek volna le, akkor a havi törlesztő duplázódott volna a kétszer akkora hitel miatt.

Mindent egybevéve a közel 50%-os lakásár növekedést nem tudtuk kiváltani a hitelkamatok csökkenésével, de legalább a számunkra kedvezőtlen hatások nem érvényesülnek annyira. Viszont, ha olyan helyen éltünk, ahol maximum 21%-kal nőttek 2013-hoz képest az ingatlanárak, akkor semmiről sem maradtunk le, mert ugyanakkora törlesztőt fizetnénk most, mint bő 3 éve.

Érdemes a kalkulátorunkkal megnézni, hogy saját igényeinkre szabva, melyek lehetnek a legjobb ajánlatok!

Hirdetés

Hirdetés

Elszálltak az árak az utóbbi években

Az ingatlanok esetében nagyon nehéz egyetlen esetet kiragadni és véleményt alkotni az árak pontos alakulásáról, mert ezernyi feltételtől függ, hogy egy lakás mennyit is ér. Különösen igaz ez Budapestre, ahol kerülettől függően hasonló méretű és felszereltségű lakások árai között akár két-háromszoros eltérés is lehet.

Az irányban biztosak lehettünk, az utóbbi bő 3 évben megindultak a lakásárak. A Duna House Barométer adataira támaszkodva az árak országos átlagban közel 50%-kal nőttek a valós adásvételek alapján. Az épület jellege szerint óriási eltérések lehettek, egy panelért 2013 elejéhez képest most már 66%-kal kell többet fizetni, míg egy téglaépítésű ingatlannál az áremelkedés mértéke elérte a 37%-ot.

Persze volt honnan visszakapaszkodnia az áraknak, de ha csak az új aranykorszak időszakát nézzük, akkor ezekkel a számokkal fogunk találkozni. Érdemes azonban megjegyezni, hogy abszolút igazság nincs ebben a kérdésben, ugyanis a jegybank és az MNB lakásár statisztikái visszafogottabb áremelkedést mutattak. Ez alapján például a jegybank azt a következtetést vonta le, hogy nem túlárazott az ingatlanpiac, vagyis ha nem is ekkora ütemben, de folytatódhat az emelkedés.

Soha nem volt ilyen jó hitelesnek lenni

Soha nem volt ilyen jó hitelesnek lenni

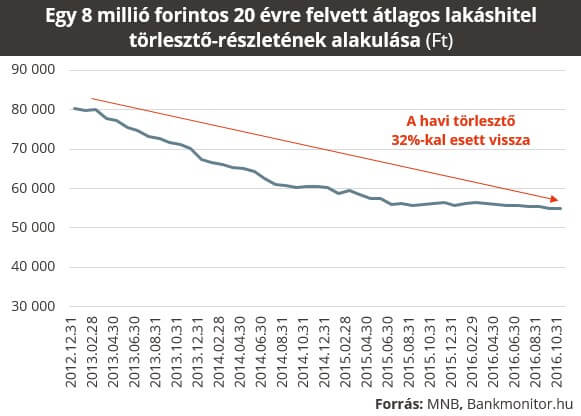

Igaz, az elmúlt években nem voltunk elhalmozva jó befektetési lehetőségekkel, de legnagyobb szerencsénkre úgy alakult, hogy legalább a hitelfelvétel terhei nagyobb mértékben csökkentek. Míg 2013-ban egy átlagos 8 millió forintos hitelhez 20 évre 10,5%-os THM mellett juthattunk hozzá, addig tavaly év végén a jegybank 5,5% körüli átlagos THM-et mutatott ki a friss szerződésekre.

Lényegében a hitelkamat a felére esett vissza, azonban a törlesztő-részletek ennél kisebb mértékben. Nincs okunk viszont a panaszra, mert míg 2013-ban havi 80 ezer forintért juthattunk volna hozzá a hőn áhított lakáshitelhez, addig most az átlagos érték 55 ezer forint.

Sőt, ha nem csak az átlagot követjük, hanem esetlegesen a legolcsóbb hitelre pályázunk, akkor a feltételek teljesülése esetén akár már 3%-os THM mellett felvehetünk hitelt. Ez forintosítva az 55 ezer helyett 45 ezres havi részletet ad. Persze ezért cserébe felvállaljuk azt a kockázatot is, hogy éven belül akár többször is változhat a havi kiadás.

A mi javaslatunk éppen az, hogy a magas kamatemelési kockázatok miatt biztosítsuk be magunkat, és ha hitelfelvételt szeretnénk, akkor a hosszabb távon, akár 10-15 évre rögzített kamatú hitelt válasszunk. Ennek a kezdő törlesztője magasabb, ellenben akár már 1-3%-os kamatemelés után jobban jöhetünk ki, mintha az elsőre legalacsonyabb törlesztő-részlettel bíró ajánlatot választottuk volna.