Régiónkban egyértelműen a fejlettebb pénzügyi kultúrával rendelkezők közé tartoznak a magyar megtakarítók. Ezt mutatja az UniCredit legfrissebb kutatása, amiből viszont sajnos az is kiderül, hogy a közép-kelet-európai térség még mindig komoly elmaradásban van a nyugathoz képest. Ennek ellenére nem kell elszomorodni, mert egyértelmű jelek mutatják azt is, hogy a térség rohamléptekkel fejlődik. Sőt, vannak dolgok, amikben már egyes nyugati országokat is lekörözünk.

A közép-kelet-európai országok között kifejezetten fejlettnek számít a magyar megtakarítók pénzügyi kultúrája. Ezt támasztja alá az UniCredit legfrissebb kutatása, miszerint a régióban a vizsgált szempontok rangsoraiban rendre előkelő helyeken szerepel hazánk. Nem ilyen rózsás a kép viszont, ha nyugat- és dél-európai államokhoz képest nézzük ugyanezt, de sajnos ez valószínűleg senkinek nem okoz nagyobb meglepetést.

A régióban jók vagyunk vagyon nagyságban…

Elsőként nézzük a magyar lakosság vagyonának nagyságát! Azt láthatjuk, hogy a közép-európai térség országai között az éves GDP-re vetített lakossági megtakarítások (42%) nagysága szerint a magyar megtakarítók a harmadik helyen állnak. (Csak a csehek (52%), illetve a horvátok (63%) előznek meg minket ebben.) Ha viszont tőlünk nyugatabbra fekvő országokat is bevonunk a rangsorba már kevésbé szívderítő a kép.

Az UniCredit ugyanis a német, az osztrák és az olasz lakosság pénzügyi vagyonát is vizsgálta, és ebből kiderült, hogy sajnos még mindig óriási szakadék tátong a két régió között. A három nyugati állam közül a „leggyengébb”, Németország lakosságának is közel kétszer akkora az éves GDP arányában mért vagyona (122%), mint a legjobb kelet-európai államnak, Olaszországban pedig ez az arány a csehekének a háromszorosát közelíti (192%), a magyarokénak pedig közel ötszörösét teszi ki.

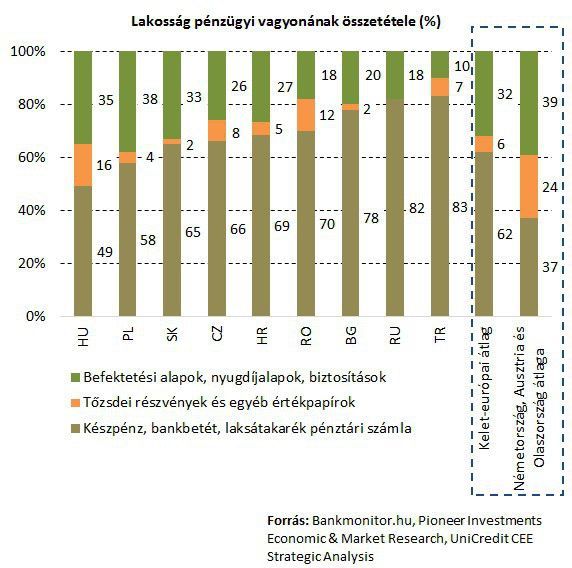

…és összetételben is

Hasonlókat tükröz a lakossági vagyon összetétele is. Bár nem elhanyagolható tény, hogy ebben Magyarország a régió rangsorának élén áll. A magyarok pénzügyi vagyonuk 49%-át tartják készpénzben, bankbetétben vagy lakástakarék pénztárban, ami abszolút értelemben jelentős hányadot jelent, de a régió többi országához viszonyítva jó eredménynek számít.

De nem csak készpénz relatíve alacsony hányada, hanem a befektetési alapokban, nyugdíjalapokban, vagy biztosításokban tartott 35%-os nagysága sem marad el sokkal a nyugat-európai országok átlagától (39%). A magyarok tehát ebben a tekintetben is Európa fejlettebb országaihoz hasonlítnak.

Itt viszont szót kell ejtenünk az OECD legfrissebb adatairól is. Ezek ugyanis sajnos azt mutatják, hogy, ha csak a lakosság pénzügyi vagyonának készpénz arányát nézzük, abban Magyarországnál csak Szlovénia teljesít rosszabbul. Déli szomszédjaink tartanak csak nálunk több – semmiféle hozamot nem ígérő – készpénzt.

1Fontos megemlíteni azt is, hogy a fejlett országokban mért alacsony készpénztartási arány és nagyobb vagyon között szoros kapcsolat van. Nemzetiségtől függetlenül ugyanis mindenkinek van olyan minimális vésztartaléka, amit mindenképpen készpénzben tart. Ha feltételezzük, hogy ennek nagysága minden országban ugyanakkora, a nagyobb vagyonnak értelemszerűen ez kisebb hányadát fogja képezni (például egy gazdag nyugat-európai ország lakosának), mint egy szegényebb kelet-európainak.

A fejlődést nem lehet tagadni

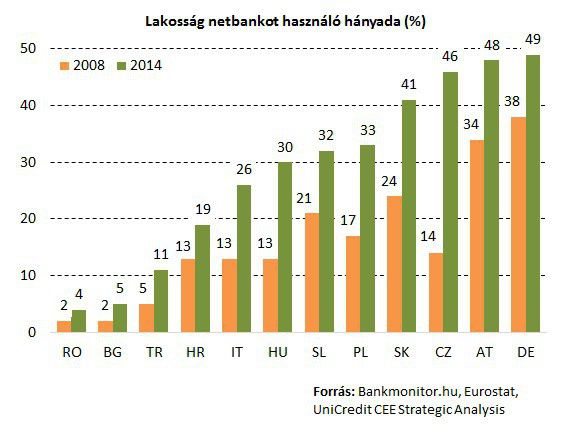

Bár a lemaradás még szemmel látható, a fejlődést nem lehet nem észrevenni. Jó példát jelent erre a lakosság körében rohamtempóban terjedő internetes bankolás. A kelet-európai régió országainak többségében jelentősen fejlettebb szinten áll ez, mint akár Olaszországban, így például Magyarországon is, ahol a lakosság 30%-a él ezzel a lehetőséggel, a taljánoknak pedig mindössze 26%-a intézi pénzügyeit a világhálón keresztül.

De nem csak az arányok abszolút értéke figyelemre méltó, hanem az a sebesség is, ahogy ez az utóbbi években nőtt. Magyarországon például ennek értéke 13%-ról emelkedett 30%-ra, de a régiónkban vezető Csehországban még ennél is nagyobb volt az előrelépés, hiszen itt 14%-ról 46%-ra nőtt 2008. és 2014. között a lakosság netbankoló hányada. A fejlődésnek pedig még közel sincs vége. Erre utal az is, hogy az Ausztriában és Németországban jelenleg látható 48 és 49%-os arány 30-40%-os növekedés után alakulhatott ki az elmúlt évek során.

Ha szeretnéd magad kockázatmentesen próbára tenni a befektetések világában, akkor használd a Tudatos befektetés – Portfólió és Tudatos befektetés – Befektetési szimulátor alkalmazásunkat is!

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb! Mindenkinek válaszolunk.