Megjelent a nemzeti otthonteremtési közösség (NOK) működésének részleteit szabályozó kormányrendelet. Valami azonban mintha nem lenne teljesen kerek: a NOK-ban megtakarítók állami támogatásának akár a 40%-át, de legrosszabb esetben akár az egész állami támogatást elvihetik a költségek. Mindemellett az egyes tagok fizető képességének kockázata (is) érdemi hátrány lehet a konstrukcióban. A lakás előtakarékosságra hosszú idő óta elérhető lakástakarék-pénztári konstrukció olcsóbb, rugalmasabb és kockázatmentes. Mutatjuk a különbségeket.

Mennyi? Ez tényleg ilyen drága…

A NOK törvény kiegészítéseként meghozott kormányrendelet megfogalmazása szerint a Szervező (aki a megtakarításokat gyűjti, és a kifizetéseket teljesíti) működtetési költségként a szerződéses összeg maximum 0,1%-át kérheti el havonta.

Mit jelent ez a gyakorlatban?

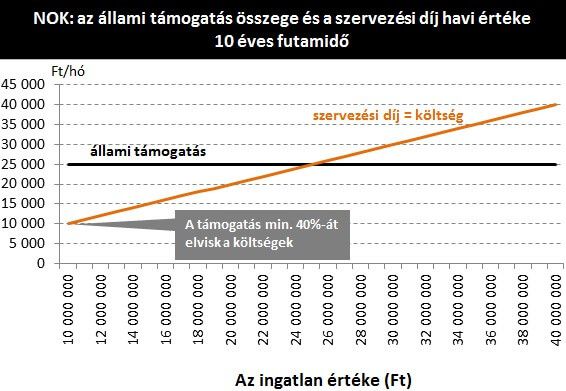

A NOK kizárólag új építésű ingatlan vásárlására fordítható. Ebből adódóan 10 millió Ft alatti szerződéses összeggel ritkán fogunk találkozni. Ezen szerződéses összeg mellett a tagok havi befizetése 83.333 Ft, melyhez havi 25.000 Ft állami támogatás tartozik, költségként pedig havi 10.000 Ft számítható fel, mely így az állami támogatás 40%-át azonnal el is viszi. A rendelet szövegezése alapján ez a maximális költségterhelés. Nehezen tekinthető életszerűnek, hogy a maximum kevesebb, mint tizedét terheljék a tagokra a szervezők… Ennyi a költségterhelése ugyanis a lakástakarék pénztári (LTP) konstrukciónak.

Az alábbi táblázatban az látható, hogy havi 80 ezer Ft-os megtakarítás mellett milyen költség terhelése van a lakástakaréknak és a NOK-nak összehasonlítható formában. Nem tévedés, nem elírás ugyanazon feltételek mellett a NOK 1500%-kal (azaz ezerötszáz százalékkal, tizenötszörösen) drágább lehet.

A teljesség kedvéért fontos megemlíteni, hogy a fentiekben jelzett havi költség mellett a lakástakaréknak lehet egy egyszeri szerződéskötési díja is. Ezzel azért nem számoltunk, mert elérhetők 0 Ft szerződéskötési díjjal bíró konstrukciók.

Hirdetés

Hirdetés

És itt még nincs vége

Minél magasabb ugyanis a szerződéses összeg, minél magasabb értékű lakásra gyűjtünk a NOK keretein belül annál magasabb költséget jelent értelemszerűen a havi 0,1%-os működtetési díj. Mindeközben az állami támogatás effektív maximuma 25.000 Ft havonta, melyet 10 millió Ft-os szerződéses összegnél elérünk (10 éves konstrukció esetén). 25 millió Ft-os szerződéses érték esetén a teljes állami támogatást elviheti a NOK költsége, e felett pedig ennél is többet (azaz a megtakarító veszít.)

Jobban járunk lakástakarékkal

Fentiek egyenes következménye, hogy lakástakarékkal, LTP-vel lényegesen jobban járhatunk költség oldalról. De ezen túlmenően is: rugalmasabb, szélesebb körben felhasználható és biztonságosabb konstrukciónak tekinthető az LTP.

Amennyiben meg szeretnéd nézni az akár 12%-os garantált éves hozamot fizető LTP ajánlatokat, használd az alábbi kalkulátort:

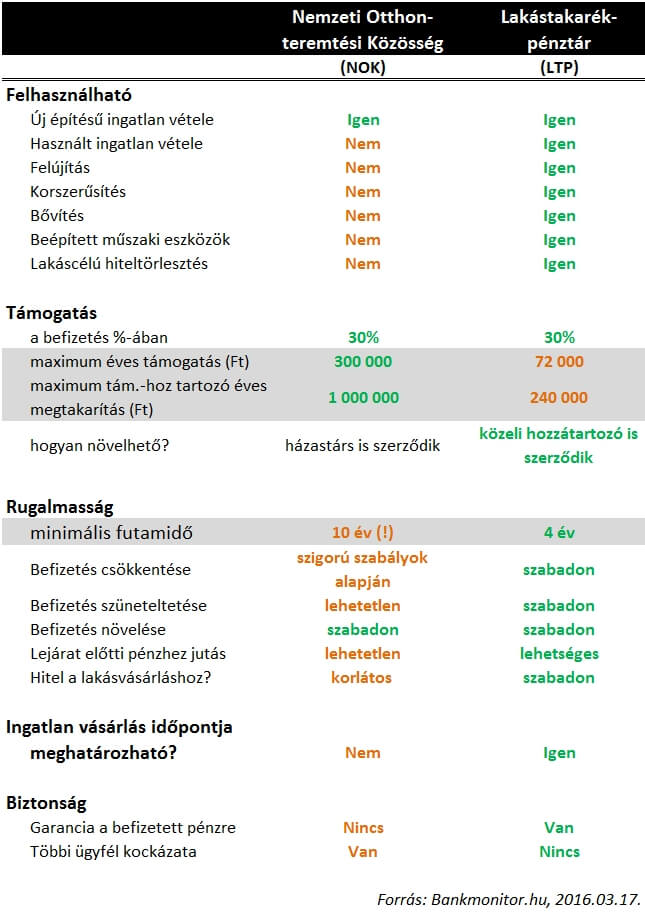

Az alábbi táblázat az általunk ismert legszélesebb körű összehasonlítást mutatja be az LTP és NOK konstrukciók között. Zöld színnel minden esetben a megtakarító számára előnyösebb konstrukció került megjelölésre.

Pár szóban a kockázatokról

Bárhonnan nézzük a NOK magában foglal egy hitelképességi kockázatot. Az a tag ugyanis, aki a futamidő vége előtt a közös pénzből megkapja a jogot a lakás megvásárlására (minél előbb, annál kedvezőbb helyzetben van) a többiek irányába törleszti a tartozását. Ha a havi befizetését nem tudja teljesíteni, akkor egész egyszerűen hiányozhat pénz ahhoz, hogy minden tag lakást tudjon vásárolni. A nem fizető tag lakását elárverezhetik. Ez azonban nem lesz egy 100%-os megoldás, a bankok példája ugyanis azt mutatja, hogy ezekben az esetekben soha nem térül meg a teljes követelés…

Pont ezen kockázat miatt a Szervező fizetőképességi vizsgálatot végez a belépni szándékozó tagoknál. Kérdés azonban, hogy hitelezési tudás és tapasztalat hiányában ez mennyire valósítható meg sikeresen…