Sokan gondolnak munkájukra úgy, mint egy szükséges rossz, amire csakis a megélhetés miatt van szükség. Ezért egy egyszerű számításon keresztül bemutatjuk, mekkora az a minimális vagyon, ami mellett többé nem kell dolgozni. Meg fogsz lepődni, hiszen nem kellenek milliárdok, de még százmilliók sem. Néhány tízmillió forinttal már szinte kockázatvállalás nélkül elérheted, hogy a vagyonod tartson el.

A dolgozó emberek munkájukkal két fontos feladatot teljesítenek: személyes karriercéljaik megvalósítását, illetve a megélhetésük biztosítását. Előbbi nem mindenkinek fontos, viszont utóbbi életbe vágó. Sokakban ezért felmerülhet a kérdés, hogy mennyi pénz is kellene ahhoz, hogy többé ne kelljen munkába menni. A kérdést egyszerűbb megválaszolni, mint gondolnád, és a szükséges összeg is alacsonyabb, mint hiszed.

A munka nélküli megélhetéshez ugyanis nem kellenek milliárdok, sőt még százmilliók sem. Egy jóval kisebb összeg is bőven elég, azt viszont ésszel kell beosztani. Ha ügyes vagy, úgy tudod ezt (szinte) kockázat nélkül befektetni, hogy már a kamatokból meg tudsz élni, az alaptőkédhez még csak hozzá sem kell nyúlnod.

Befektetnél, de még nem tudod, mibe? Próbáld ki alábbi kalkulátorunkat!

1Hirdetés

Hirdetés

Mennyi pénz szükséges?

Az alábbi ábrán azt láthatod, hogy adott nagyságú állampapír (5 éves Prémium Magyar Államkötvény) befektetések mekkora havi „fizetést” tudnak garantálni.

Ahhoz tehát, hogy a jelenlegi magyar átlagbérnek megfelelő összegre tegyél szert csak a befektetéseidnek köszönhetően 65 306 122 forintra van szükséged. Bár az összeg egyáltalán nem mondható alacsonynak, az egekben járó ingatlanárak mellett egy belvárosi lakás megöröklésével például már szert lehet tenni ennyi pénzre.

Az infláció előrejelezhetetlensége miatt csak a jelenleg elérhető legnagyobb, 3,5%-os ún. kamatprémiummal, illetve 16%-os kamatadóval számoltunk. Egyáltalán nem biztos azonban, hogy a jelenlegi 5 éves PMÁK lejárta után is ugyanekkora hozammal tudod majd a pénzed újra befektetni.

Így lehet még magasabb a „béred”

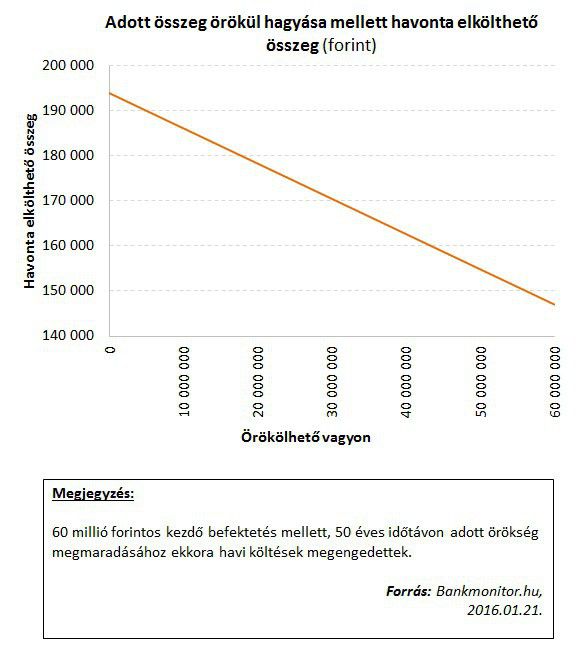

Ha nem elégednél meg ekkora „fizetéssel”, még akkor is van rá mód, hogy többletkockázat vállalása nélkül tovább növeld a tőkédből származó bevételeid. Alapesetben ugyanis azzal számoltunk, hogy a befektetett pénzhez nem nyúlsz, azt teljes egészében utódaid öröklik.

Ha viszont úgy gondolod, hogy gyerekeid kisebb pénzzel is beérik majd, nagyot emelhetsz havonta elkölthető „jövedelmeden”. Ha például 60 millió forintos vagyonból indulunk ki, annak csak a kamataiból 147 ezer forint élhető fel minden hónapban. Ez az összeg azonban egészen 193 869-ig emelkedhet, ahogy az utódaidnak szánt összeg nagyságát csökkented. (Itt is 3,5%-os kamattal és 16%-os kamatadóval számoltunk, és feltettük, hogy a vagyon megszerzése után 50 évet fogsz még élni).

Miért pont ezzel számoltunk?

A munkabérnek két nagyon fontos jellemzője van: minden hónapban megérkezik, és mindig ugyanakkora (jobb esetben az infláció mértékével ki is igazítják). Ahhoz tehát, hogy ezek a feltételek teljesüljenek, csakis olyan eszköz jöhet szóba, ami kellően magas fix kamatot fizet, és valamilyen módon az inflációt is figyelembe veszi.

A feltételeknek a Prémium Magyar Államkötvény maximálisan megfelel, hiszen az állami tőke és hozam garanciának köszönhetően a befektetés biztonsága nehezen megkérdőjelezhető. (Egy esetleges államcsőd okozhat csak problémát.) A PMÁK kamatozása emellett az inflációhoz kötött, így a kamatok által jelentett „fizetés” vásárlóereje is biztosított.

A jelenlegi 5 éves futamidejű 2020/J jelű PMÁK a kamatfizetést megelőző év átlagos inflációja felett fix 3,5%-os kamatot fizet.

Vannak azért kockázatok

Ne feledkezz meg azonban arról, hogy a PMÁK az inflációt csak több mint egy éves „késéssel” követi, illetve arról sem, hogy a jelenlegi 5 éves PMÁK lejárta után a 3,5%-os kamatprémium nem lesz kőbe vésve. Sőt, sokkal nagyobb az esélye annak, hogy ez csökkenni fog, minthogy hosszabb távon fennmarad (vagy növekszik). Emellett előfordulhatnak olyan nagyobb váratlan kiadások is, amelyeket a befektetett tőkéből kell majd fedezned, így a termelhető kamat nagysága is némileg visszaeshet ezek következtében.

A fentiek tehát inkább egy gondolatkísérlett mutatnak arról, hogy nem kellenek nyolc nullával végződő vagyonok ahhoz, hogy soha többé ne kelljen dolgoznod. Ha kíváncsi vagy egy igaz történetre, ahol ugyancsak sikerült 10 év után nyugdíjba vonulni, olvasd el alábbi cikkünket:

Egy igaz történet: nyugdíj 10 év munka után