Ákos és Kata egy fiatal, budapesti pár, akik már hónapok óta eltervezték, hogy lakást vásárolnak. Pénzük nincs, de a szülők segítségként felajánlották a saját lakásukat pótfedezetként. Csakhogy a szülők lakásán már van hitel. A bankok rendre elutasították őket. Nem tudták mitévők legyenek, mikor Ákos a Bankmonitorhoz fordult….

Ákos tanár, Kata pedig egy élelmiszerláncnál pénztáros Budapesten. Álmaik lakását szerették volna megvenni, lett is volna szülői segítség, de a bank nem akart hitelt adni. A szülői segítség egy 12 milliós lakás, melyet be tudtak volna vonni, mint fedezet a hitelügyletbe. Az ingatlanon azonban volt egy 4 milliós hitel…

Nem a Szent Grált adjuk most át neked tálcán, egyszerűen csak elmagyarázzuk, mit kell tenni hasonló helyzetben. Persze nem egyszerű, de nem is lehetetlen.

Két legyet kell ütni egy csapásra!

Ketté bontottuk a kérdést. A szülők hitelét ki kell váltani elsőként és csak ez után gondolkozhatunk lakáshitelen a fiataloknak. Mivel azonban a lakáshitel magasabb összeg, ezért logikusan olyan bank felé kellet nyitni, ahol a lakáshitelt a lehető legkedvezőbb feltételek mellett megkapják.

Ehhez a legfontosabb szempontok:

- Létezik-e olyan bank, ahol dupla fedezettel, önerő nélkül, 100%-ban megfinanszírozzák a lakásvásárlást? A válasz határozott igen.

- Elfogadja-e az eladó, hogy az adásvételi megkötésekor egy árva vasat sem kap?

A pár egy 8 milliós lakást nézett ki, sikerült megegyezniük az eladóval, aki elfogadta az egyösszegű, bankhitelből történő kifizetést. A szülői ingatlan értéke 12 millió forint. Ha a két lakást nézzük, akkor a maximális hitelösszeg 16 millió lehet. Ez egy törvényi felső korlát. Az ingatlanok összértékének 80%-át ugyanis nem haladhatja meg a bejegyzésre kerülő jelzálog. Ebbe természetesen bele kell számolni a szülők hitelét is (3millió forint). Vagyis a 8 milliós lakáshitel nem lehetetlen.

Ha el akarod kerülni a buktatókat, bízd a Bankmonitor szakértőjére. Először kalkulálj itt:

Nyilván csak ahhoz a bankhoz fordulhattunk a lakáshitelért, ahol a szülők hitelét is ki fogjuk váltani. Hiszen ha egy ingatlan már terhelt, azt egy másik bank biztosan nem fogja behitelezni. Illetve igen szigorú megkötésekkel, amit nincs értelme felvállalni.

Hirdetés

Hirdetés

Nézzük, mire számíthatnak?

Most kanyarodjunk vissza a szülőkhöz

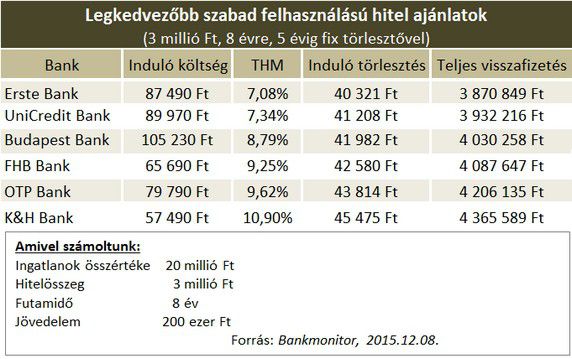

A szülők 3 éve vettek fel 4 millió forint szabad felhasználású hitelt 10 évre. Ehhez a saját, 12 millió forint értékű lakásukat ajánlották fel fedezetként. A felvett hitel évi 10 százalékon ketyegett 2012. májusa óta, amire jelenleg 55 ezer forintot fizetnek havonta (havi 66 ezerrel indultak). A jelenlegi fennálló tartozás 3 millió forint. Nem elégedetlenek a hitelükkel, de a gyerekekért hajlandóak váltani.

Amikor pedig meglátták mennyit spórolnak meg, ők voltak a leglelkesebbek.

A szülők lakásán lévő hitelt, aminek a fennálló tartozása 3 millió forint, kiváltottuk. Ezzel a szülők terhein is könnyítettünk.

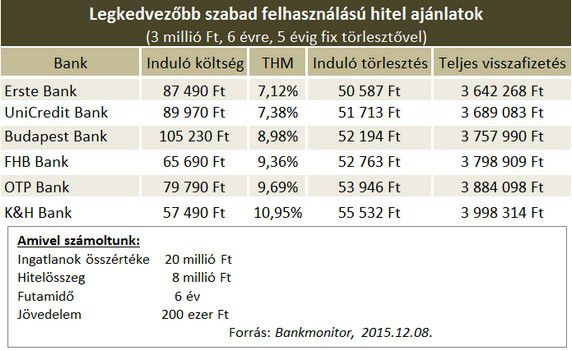

A szülők elégedettek az 50 ezres törlesztővel, ezért rövidítettük a futamidőt 6 évre.

Hát így sikerült Ákosnak és Katának végül egy okos húzással saját lakáshoz jutniuk. Te se add fel, ha a bankok megpróbálnak akadályokat gördíteni eléd. Kitartásuk meghozta gyümölcsét, azóta boldogan élnek budapesti lakásukban.

Tudsz hasonló történetet, vagy kérdésed van? Oszd meg velünk!