A nemrég született gyermeked már most rendelkezik 42 500 forinttal. Ugyanis a Magyar Államkincstár nyitott egy névére szóló számlát, amint elhelyezték ezt az összeget. Amennyiben szülőként, vagy nagyszülőként ezt évente hajlandó vagy kiegészíteni befizetésekkel, az állam ezt az éves befizetést további 10%-kal toldja meg. Ezzel a lehetősséggel érdemes élned, hisz az évek során egészen csinos összeget tudsz félretenni gyermeked számára. Babakötvény, nem csak újszülötteknek.

42 500 forintos támogatással kezdődik minden magyar gyermek élete, amit egy, a Magyar Államkincstár által vezetett számlán helyeznek el számára.

Ha szülőként hajlandó vagy erre a számlára havi 5 ezer forintot befizetni, akkor az állam automatikusan további 10%-kot (évente maximum 6 ezer forintot) helyez el a számlán minden évben. Ezt a megoldást úgy hívják: Babakötvény, ami az állampapírok egyik fajtája.

Hirdetés

Hirdetés

A Babakötvény előnyei

A Babakötvény rugalmas, mert bármekkora havi összeget elhelyezhetünk, akkor sem történik semmi, ha kihagysz néhány havi, vagy évi befizetést. Fontos tudni, hogy az éves állami támogatás maximuma 6 ezer forint, amit éves 60 ezres (havi 5 ezer) befizetéssel érhetsz el. Ha valaki csak évi 10 ezer forintot helyez el a gyermeke számára Babakötvényben, az annak a tíz százalékát, azaz évi egy ezrest fog kapni a számlára állami támogatásként.

A rugalmasság és az állami támogatás mellett a Babakötvény még jól is kamatozik: infláció felett éves 3%-os hozamot fizet.

A Babakötvény hátrányai

Ami pénzt a Babakötvényre befizettél, arra keresztet vethetsz, már sosem lesz a Tiéd. Ha megszorul a család, a számlán lévő összeghez csak a gyermek férhet hozzá, ő is csak a 18 szülésnapja után és csak meghatározott célokra fordíthatja. Ezek a következők:

- tanulmányok

- lakhatás

- pályakezdés

- gyermekvállalás feltételeinek megteremtése

- jogszabályban meghatározott más cél

Nézzük a dolog jó oldalát: ha már lemondtál a pénzről a gyermeked javára, legalább nem kell attól tartanod, hogy egy lepattant sportautót vesz belőle, amint betöltötte a 18-at.

Van még két fontos feltétel: a pénzt legkorábban 3 évvel a befizetések megkezdése után lehet felvenni és a Babakötvény 18 éves kor felett már nem vásárolható (a 19 éves futamidő végéig még kamatozik).

Ez azt jelenti, hogy 15 éves kor felett már nem igazán érdemes megkezdeni a befizetéseket, mert nem tudja majd 18 évesen felvenni a gyerek és még kamatot sem fizet neki.

Számoljunk egy kicsit

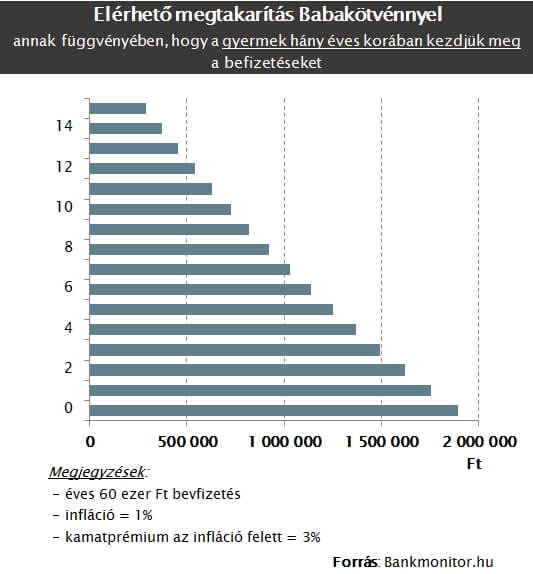

Tegyük fel, hogy 5 ezer forintot fizetsz be a számlára havonta a gyermeked születésétől fogva, egészen 18 éves koráig. A számlán a mindenkinek elhelyezett 42 500 forint felett lesz még mintegy 1.9 millió forint, ami a következőképpen áll össze. A számításhoz használt feltételezéseket láthatod a kép alatt közvetlenül.

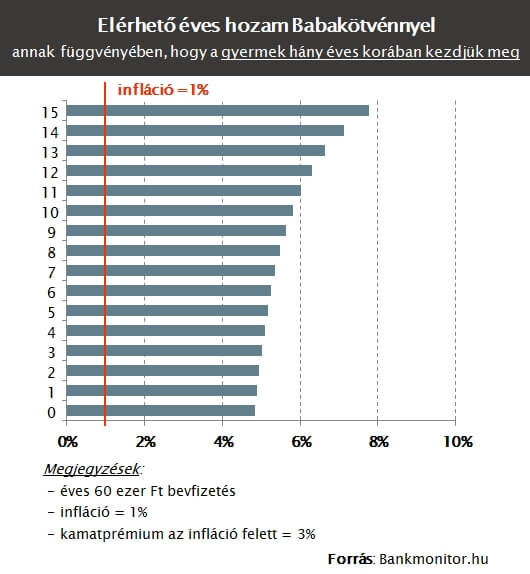

Ha 18 évig fizeted, akkor állandó 1%-os inflációt feltételezve a hozamod kicsivel 4% felett lesz. Azért nem 4%, mert az állami támogatás is jelent valamekkora hozamot. Viszont ez utóbbit mindig csak az adott évi befizetésedre kapod és nem a teljes bent lévő összegre, hosszabb távon a hozambeli megjelenése egyre kisebb és kisebb.

Ha a gyerek 15 éves korában kezded meg a befizetéseket, akkor közel 8%-os éves átlaghozammal fogtok kiszállni a buliból, mert ilyen rövid időtávon nagyot tesz hozzá az állami támogatás. Ezt láthatod a következő ábrán.

Természetesen a hozam nagy lesz késői kezdés esetén, de az összegyűjtött pénz sokkal kevesebb, így nem biztos, hogy érdemes erre optimalizálni. Alább láthatod az utolsó ábránkon, hogy ha 15 éves korban indítasz, alig 300 ezer forint gyűlik össze havi 5 ezres befizetéssel. Ez eltörpül a 18 év közel kétmilliója mellett.

Úgy gondoljuk, hosszútávon a Babakötvény 3%-os infláció feletti hozama igen jó lehetőség. A jelenlegi alacsony kamatszint mellett pedig pláne az. Ha ehhez még hozzávesszük a 10%-os állami támogatást, mi arra jutunk: mindenképp érdemes megnyitnunk a gyermeknek a Start számlát, és arra rendszeresen befizetni.