Akár 400 ezer forint múlhat a megfelelő önkéntes nyugdíjpénztár kiválasztásán, ha csak a pénztárak hozamait nézed. Ennél azonban sokkal több pénzt veszíthetsz, ha csak az óriási hozamokat vadászod. Az alábbiakban áttekintjük, melyek voltak az elmúlt 10 év legsikeresebb pénztárai, illetve azt is, mi mást kell még szem előtt tartanod ahhoz, hogy az időskori anyagi biztonságod semmi ne veszélyeztesse.

Az önkéntes nyugdíjpénztárak (ÖNYP) költségeivel a napokban foglalkoztunk, itt van hát az ideje, hogy egy másik fontos tényezőt, a pénztárak hozamait is górcső alá vegyük.

Ennek kapcsán fontos megemlíteni, hogy az ÖNYP-k többsége portfólió választásos rendszerrel működik. Ez azt jelenti, hogy minden megtakarító kockázati étvágyának megfelelően fektetheti be időskori megtakarításait. A különböző kockázatok pedig eltérő hozamokhoz vezetnek.

De vajon mennyit számít, hogy a pénztárak közül jól választasz-e? Mint az később kiderül, akár 400 ezer forintod múlhat rajta. Hogy milyen időtávon, és hogy soknak számít-e ez egyáltalán, az alábbiakból megtudhatod!

Kíváncsi vagy mennyit kellene félretenned nyugdíjas éveidre? Alábbi kalkulátorunkkal könnyen kiszámolhatod!

Hirdetés

Hirdetés

Határozd meg a vállalható kockázatot!

A legtöbb pénztárnál megtalálható egy klasszikus, egy kiegyensúlyozott, illetve egy növekedési portfólió. Ezekben a portfóliókban a részvények arányának emelkedésével a kockázati szint is egyre magasabb. Nézzük, hogyan fest mindez például az AEGON Önkéntes Nyugdíjpénztár esetén.

A portfóliók kiválasztása esetén minél rövidebb idő van hátra a nyugdíjig, annál kisebb kockázatot érdemes vállalni. Könnyen előfordulhat ugyanis, hogy éppen a nyugdíjba vonulás előtt üt be valami probléma a részvénypiacokon, és a megtakarításnak már nincs ideje ledolgozni a veszteséget.

Ez történt például a 2008-2009-es válságban is: a tőzsdék alig fél év alatt 50%-ot zuhantak. Ha valaki 2009 márciusában ment nyugdíjba és vagyonát például a fenti portfóliók közül a „Növekedési”- ben tartotta, akkor az ÖNYP-be félrerakott pénzének 20-30%-át pár hónap alatt elveszítette. Hogy miért? A fenti ábrán látszik, hogy a megtakarításnak mintegy fele részvényekben van ezen portfólió esetén. Ha a megtakarításom felének zuhan az értéke 50%-ot, akkor a teljes megtakarításom kb. 20-30%-kal csökken.

Megpróbáljuk még közérthetőbbé tenni: ha például valaki 30 éves kora óta havi 20 ezer forintot tesz félre ÖNYP-be, (átlagosan évi 5%-os hozam mellett), akkor 65 évesen több mint 25 millió forintja gyűlik össze. Ez a pénz nyugdíjas korában 20 éven keresztül havi 167 ezer forintos nyugdíj-kiegészítést jelent. Ha viszont a megtakarítás utolsó éve során valami balul sül el, és a portfólió 10%-ot veszít értékéből, akkor a havi juttatásai közel 17 ezer forinttal lesznek alacsonyabbak.

Éppen ezért kritikus fontosságú, hogy a nyugdíjhoz közeledve csökkentsük kockázatunkat, ne fektessünk már olyan eszközökbe, aminek erőteljesen ingadozni tud az értéke.

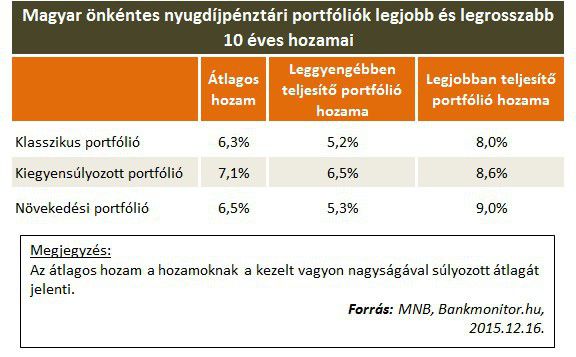

Mennyit hoztak a megtakarítások?

Tekintsük át, mennyit hoztak ténylegesen az önkéntes nyugdíjpénztárak! Mivel a nyugdíjcélú megtakarítások igen hosszú időtávra szólnak, nincs értelme a rövid időtávra szóló hozamokat nézni. A 10 éves átlagos hozamok viszont már igazán sokatmondóak.

Látható, hogy az ÖNYP-k igazán szép teljesítményt nyújtottak az elmúlt 10 év során. Kimondottan jónak számít ez annak fényében, hogy az elmúlt 10 év során a pénztárak teljesítményét számos viszontagság nehezítette: meg kellett küzdeniük a 2008-as világválsággal, a 2011-es államadósság-válsággal, illetve az évek óta egyre nagyobb mélységekbe zuhanó kamatszintekkel is.

A növekedési portfóliók kockázatosságát jól mutatja, hogy átlagos hozamuk alacsonyabb, mint a kiegyensúlyozott portfólióké, és alig magasabb a legkevésbé kockázatos klasszikus portfóliókénál.

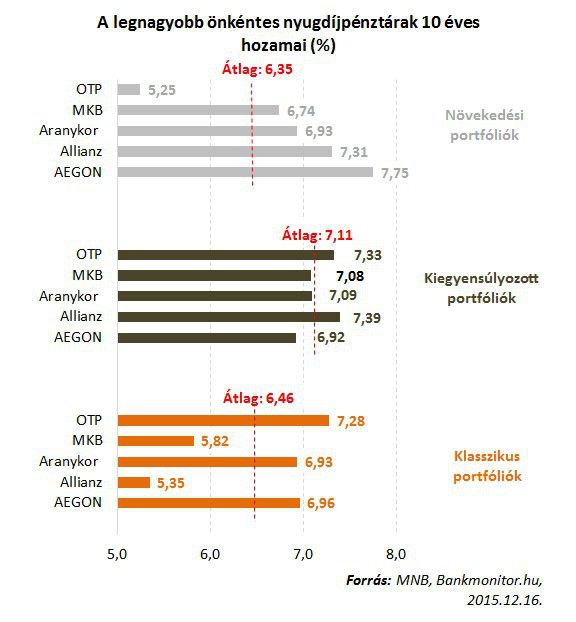

Hogy teljesítettek a legnagyobbak?

Érdemes megnézni, a hozamok tekintetében megérte-e a legnagyobb nyugdíjpénztárakat választani. Az alábbi ábrán a 100 milliárd forintnál nagyobb vagyont kezelő ÖNYP-k hozamai láthatóak.

Jól látható, hogy a portfóliók többsége átlag fölött teljesített, és a legkimagaslóbban a növekedési portfóliók szárnyalták túl az átlagot. A legegyenletesebb teljesítmény pedig a kiegyensúlyozott portfólióknál állt elő.

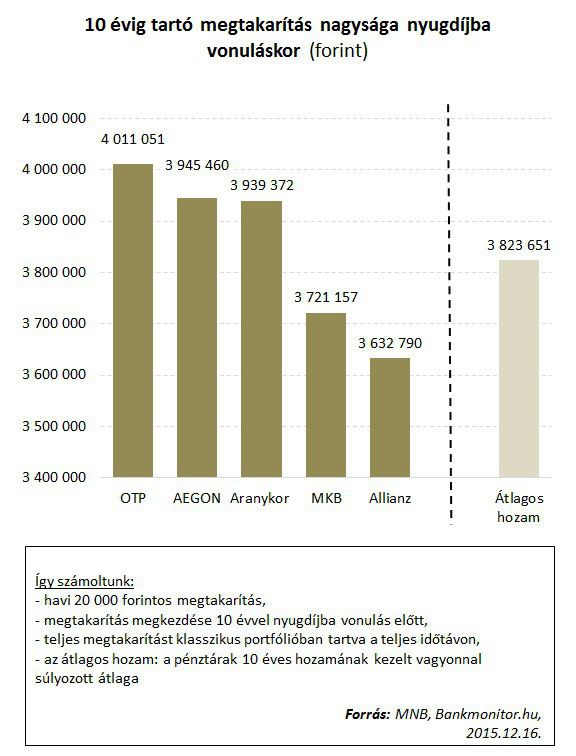

Mit jelentett ez a megtakarítóknak?

Hogy mindezt kézzelfoghatóbbá tegyük, vegyünk egy olyan megtakarítót, aki nyugdíjba vonulása előtt 10 évvel kezdte meg önkéntes nyugdíjpénztári megtakarítását, és idén ment nyugdíjba. Tegyük fel azt is, hogy ez idő alatt minden évben az átlagos 10 éves hozamokat ért el.

Nézzük, mekkora megtakarítások álltak volna elő a nyugdíjba vonuláskor az egyes pénztáraknál, ha végig klasszikus portfólióban tartotta volna a pénzét!

Jól látszik, hogy közel 400 ezer forint különbség adódik a legjobban (OTP) és leggyengébben (Allianz) teljesítő pénztárak eredményei között. Ez természetesen nem jelenti azt, hogy az OTP a következő 10 év során is a legjobban teljesítő pénztár lesz. Az viszont jól látszik, hogy klasszikus portfóliók esetén jelentős különbség állhat elő a legnagyobb pénztárak közötti választás eredményeképpen.

Ezeken kívül pedig a költségekre is nagyon figyelj oda, mert azok is súlyosan lerontják a nyugdíjba vonulásig elért megtakarítás nagyságát.

A legfontosabb azonban, hogy egy több évtizedre szóló megtakarítás esetén mindenképpen erős háttérrel rendelkező pénztárat válassz. A kisebb pénztárak lehet, hogy magasabb hozamot értek el a múltban, de nem biztos, hogy ezért a többlethozamért érdemes vállalni a kockázatot. Ha mégis erős lenne a kísértés, gondolj csak a Buda-Cash-botrányban érintett pénztárakra, akik semmiféle kártérítésre nem számíthatnak, és tőkeerős háttérintézményük sincs, ami segíthetne rajtuk.