A bankok által kínált betéti kamatok jelentősen visszaestek az elmúlt években. De mi mozgathatja ezeknek a nagyságát? Ki dönthet arról, hogy a kamatszint növekedjen vagy csökkenjen? És egyáltalán, miért kell változnia a kamatoknak? Az alábbiakban mindez kiderül, sőt, még az is, hogy egy nem olyan régen 1,6%-on lekötött betét nem feltétlenül hoz kevesebbet, mint egy néhány évvel ezelőtti 7%-os ajánlat.

Gyakran hallani arról, hogy sokan nem értik, miért is estek vissza a banki kamatok az utóbbi időben. Hiszen néhány éve még 7-8%-ot is megadtak egy 1 éves banki lekötésért, ma meg örülnünk kell, ha 3% fölötti ajánlattal találkozunk. Tekintsük át ezért röviden, mitől is függ a bankbetétek kamata, és derítsük ki, nincs-e esetleg egyéb olyan tényező, ami egészen más megvilágításba helyezi a bankok által ajánlott nominális kamatok nagyságát.

Mindenről a jegybank tehet

A mindenkori kamatszintekről a Magyar Nemzeti Bank Monetáris tanácsa dönt. A jegybank elsődleges feladata hazánk árszínvonalának a kézben tartása, ezt pedig un. inflációs célkövetéssel igyekszik elérni. Ez azt jelenti, hogy – jelen esetben – a 3%-os középtávú infláció lebeg az MNB szeme előtt, és ennek a teljesülésére vonatkozó kilátások alapján nyúl a rendelkezésére álló eszközeihez. Ezek egyike a jegybanki alapkamat.

Ha az MNB szakemberei azt látják, hogy az infláció a cél alatt lesz, akkor un. lazító intézkedéseket hajtanak végre, ami a kamat esetében csökkentést jelent. Ha pedig az várható, hogy megszaladnak a fogyasztói árak, akkor szigorítanak, ami kamatemelést jelent. Leegyszerűsítve, ez azt jelenti, hogy az alapkamat vágásával a kamatszint csökkenni fog, ezzel a hitelek is olcsóbbá válnak, ami a fogyasztás növelésének és így az árak emelkedésének irányába hat. Az alapkamat csökkentésére tehát akkor van szükség, ha a gazdaságot élénkíteni szeretnék, emelésével pedig ennek éppen az ellenkezője következik be.

Felmerülhet a kérdés, hogy pontosan hogyan is fejti ki a hatását az MNB a hitelek és bankbetétek kamatára. A folyamat igen egyszerűen leírható (szakszóval kamattranszmissziónak nevezik): ha az MNB alapkamatán változtat, azzal mindenkori irányadó eszközének kamatát módosítja. Ez jelenleg a kéthetes futamidejű MNB-betét. Mivel az MNB a bankok bankjaként is felfogható, mindez azt jelenti, hogy az irányadó kamatláb módosítása után a kereskedelmi bankok többet vagy éppen kevesebbet kapnak a jegybanknál tartott betéteik után.

Ha például a kamatemelés hatására a kereskedelmi bankok magasabb kamatot kaphatnak a pénzük MNB-nél parkoltatásával, ők is át fogják árazni a termékeiket. Ennek eredményeképpen a hitelkamatok, és ezekkel együtt a betéti kamatok is növekedni fognak. Ez a kamatemelkedés a lakosságot arra ösztönzi, hogy a pénzét inkább megtakarításra, és ne fogyasztásra fordítsa, a fogyasztás csökkenésével pedig a fogyasztói árak emelkedése is visszafogható.

A jegybank 2012 augusztusa óta, két ciklusban vágta az alapkamatot. Ezeknek vetettek véget a júliusi kamatdöntő ülésen, amikor is bejelentették, hogy a jelenlegi 1,35%-os kamatszintet már nem vágják tovább, és hosszabb ideig tartani is fogják. Az alapkamat 7%-ról csökkent a jelenlegi szintre az eltelt szűk három év alatt. Ne csodálkozzunk hát, hogy ezzel együtt a banki lekötésekért kapott kamatok is drasztikusan visszaestek.

Az inflációról se feledkezhetünk meg

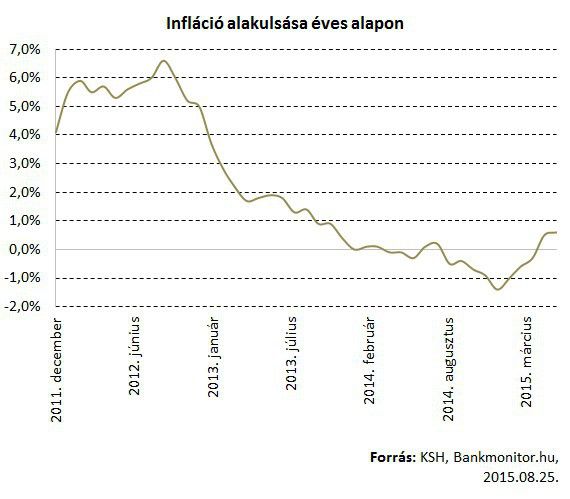

Van azonban egy másik fontos tényező is, ami nélkül a megtakarításunk valódi hozamáról nem tudunk teljes képet alkotni. Ez nem más, mint az infláció. Megtakarításaink hozamának ugyanis az a része számít igazán, amit az infláció felett szerzünk. A többit elviszi az árszínvonal emelkedése. Mit is érne például egy 12%-os banki kamat, ha a lekötés végére a pénzünk vásárlóereje 20%-kal romlana?

Igen félrevezető tehát, ha csak a néhány éve kapott 7-8%-os banki kamatot nézzük. 2012 augusztusában például 6%-os inflációt mértek éves alapon, ami azt jelenti, hogy a 2011 augusztusában lekötött pénzünk értéke ennyit veszített értékéből, amíg a bankban kamatozott. Ha tehát a lekötéskor nem ajánlottak legalább 6%-os kamatot, akkor pénzünk vásárlóereje többet romlott, mint amennyit kamatozott (negatív reálkamattal szembesültünk).

Az infláció viszont jelenleg mindössze 0,6%. Ez azt jelenti, hogy a reálkamatot nézve ugyanannyit hozott az egy 1 évvel ezelőtt 1,6%-on lekötött bankbetét, mint 2011 augusztusában egy 7,1%-on lekötötté. Mindkét esetben 1%-os reálkamatot kapunk. A helyzetet az nehezíti igazán, hogy pénzünk lekötésekor az infláció várható alakulásáról csak becslések állnak rendelkezésünkre. Reálkamatunk nagyságát csak a lekötések lejártakor, a tényleges infláció tudatában számíthatjuk ki.

Találhatunk azért magas kamatokat is

Az 1,35%-os alapkamat mellett nem csodálkozhatunk tehát, hogy a 3% fölötti kamatokat nagyítóval kell keresnünk. Ezek a jelenlegi kamatkörnyezetben egyáltalán nem számítanak alacsonynak. Azonban, ha találunk is ilyet, még nem jelenti egyértelműen, hogy oda kell vinnünk a pénzünket. A kiugróan magas betéti kamatok ugyanis a legtöbb esetben rövidebb távra (pl. 2 hónapra) szólnak. Ennek letelte után jellemzően sokkal alacsonyabb kamatokat kapunk a pénzünkért.

De nem ez az egyetlen, amire figyelnünk kell. A magasabb kamatokért cserébe a bankok gyakran elvárják, hogy adott betétek eléréséhez meghatározott feltételeknek megfeleljünk. Ezeket érdemes minden alakalommal alaposan átnézni, és csak abban az esetben élni az ajánlattal, ha mindezek teljesítése nem esik nehezünkre.

1Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb! Mindenkinek válaszolunk.