Ha 20 évesen havi 10 ezer forintot elkezdesz félrerakni és fegyelmezett maradsz, akkor 22 millió forintod gyűlhet össze nyugdíjig! Ráadásul úgy, hogy csak alig több, mint 5 milliót fizettél be, tehát 15 millió forintnál is nagyobb a „nyerő”. Az öngondoskodást a lehető legkorábban meg kell kezdeni. Sohasem túl késő, de minél később kezded el, annál nagyobb dellát kell leszurkolnod havonta. Mutatunk néhány egyszerű számítást, amitől leesik az állad.

A hazánkban tapasztalható demográfiai trendek, illetve a jelenlegi nyugdíjrendszer sajátosságainak eredményeképpen sokan már tényként kezelik, hogy 2030. után kérdésessé válhat a megfelelő állami nyugellátás biztosítása. Az öngondoskodás tehát kiemelten fontos lesz a jövő nyugdíjasainak számára. Hogy mit is takar ez a gyakorlatban, kiderül az alábbiakból.

Mikor kell megkezdeni az öngondoskodást?

„Nem lehet elég korán elkezdeni” – leggyakrabban így szól a válasz. Konkrét számok nélkül azonban ez nem sokat mond. Egy egyszerű példán keresztül ezért forintokban is meghatározzuk, mit is jelent a megfelelő időzítés. Egy olyan esetet veszünk, ahol a megtakarító havi 10 ezer forintot tud félretenni, és ezt az összeget egy önkéntes nyugdíjpénztárba (ÖNYP) utalja. Feltételeztük továbbá, hogy a befizetések átlagosan éves 5%-os hozamot érnek el. Ez abszolút nem lehetetlen, sőt! Az ÖNYP-k legtöbbje az elmúlt 10 évben átlagosan 6-8%-ot hozott és voltak bőven 10% feletti hozamok is.

Nézzük, mennyi pénz gyűlik össze ezen a számlán a nyugdíjkorhatárig attól függően, hogy mikor kezdődtek a befizetések! Az alábbi ábrán szürkével jelöltük a megtakarítási idő alatt történt összes befizetés, barnával pedig a nyugdíjba vonulásig felhalmozott pénzösszeg nagyságát.

Látható, hogy minél fiatalabban kezded meg az öngondoskodást, annál nagyobb lesz a befizetéseid, illetve a nyugdíjkor elérhető megtakarításaid közötti különbség. Azok például, akik 20 évesen elindítják ÖNYP számlájukat, 65 éves korukig összesen 5,4 millió forintot (45 (év) x 12 (hónap) x 10 000 forint) fognak befizetni. A megtakarításaik nagysága viszont a 22,2 millió forintot is meg fogja haladni. Aki viszont évet vár, és csak 25 évesen kezd takarékoskodni, 65 évesen már csak 16,8 millió forintot kap (4,8 millió forint befizetése mellett).

Az óriási eltérés oka nem csak abban rejlik, hogy a korábban történt befizetések hosszabb ideig tudnak hozamot termelni. Az állam által biztosított adójóváírások is sokat nyomnak a latba. Az ÖNYP-kbe történő befizetések 20%-a (évente maximum 150 ezer forint) ugyanis adójóváírásként ugyancsak a számlára kerül, és ez is kamatozik.

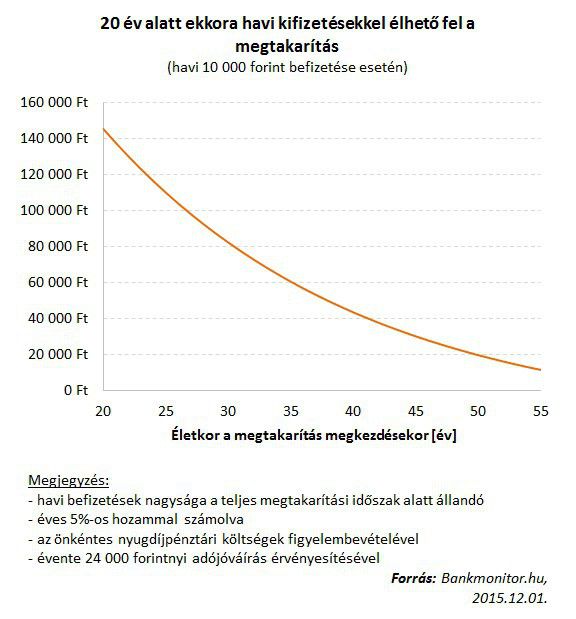

Mennyivel dobja meg mindez a nyugdíjat?

Az összegyűjtött sok millió forintos összegnél is többet mond, mekkora havi juttatást biztosít mindez a nyugdíjas évek alatt. Tegyük fel, hogy az összegyűjtött pénzt havi részletekben való kivételek mellett 20 év alatt tervezed felélni. Ebben az esetben azok, aki már 20 évesen megkezdték a befizetéseket, havonta több, mint 140 ezer forintot kapnak az önkéntes nyugdíjpénztáruktól.

A havi kifizetések összege meredeken csökken az egyre idősebben megkezdett befizetésekkel. 40 éves korban megkezdett ugyanekkora befizetések esetén már csak havi 43 366 forint vehető ki a fenti feltételek mellett.

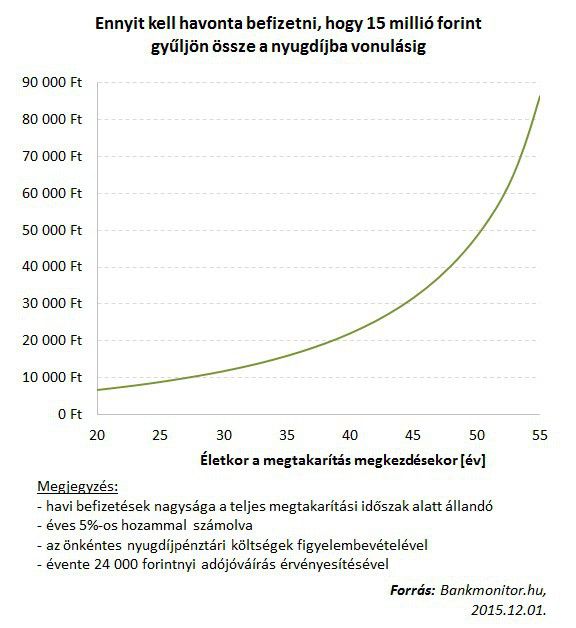

A későn ébredőknek sincs veszve minden

Természetesen azok sincsenek elveszve, akik már esetleg elmúltak 30-40 évesek, és eddig nem kezdtek bele az öngondoskodásba. Mindössze nagyobb befizetésekre van szükség, ahhoz ugyanazt az eredményt érjék el, mint azok, akik már hosszú évek óta gyűjtögetik a pénzt.

Az alábbi ábrán jól látható, hogy a szükséges befizetés nagysága, hogyan változik az ÖNYP számla megkezdésének időpontjától függően. Amennyiben például valaki 20 évesen kezd el takarékoskodni, és célja, hogy 65 éves korára 15 millió forintja gyűljön össze, elég havi 6 761 forintot félretennie (a fenti feltételek mellett). Ugyanezért az eredményért a 40 évesen megkezdett takarékoskodás esetén már havi 22 096 forint befizetése szükséges.

Az ábrán az is jól látszik, hogy minél magasabb életkorban kezdődik a megtakarítás, a görbe annál meredekebb. A szükséges havi befizetések nagysága tehát az életkor növekedésével egyre gyorsabban növekszik. 20 éves életkor környékén még minden egyes elvesztegetett év orvosolható a havi befizetések kb. 400 forintos megemelésével. Ugyanez az öngondoskodás 40 éves kor körüli megkezdésekor már havi 1 400 forintos többlet költséget jelent nyugdíjba vonulásig.