A 2010-es évhez képest egyértelműen javult a 2013-ig terjedő időszakban a fiatalok lakáshoz jutási esélye: a hitelezési feltételek kedvezőbbé válása, a munkalehetőségek bővülése, illetve az alacsony inflációs szint egyaránt kedvezőbb helyzetbe hozták az első lakásukat megvásárolni szándékozók csoportját. A kedvező trend az FHB felmérése szerint 2014-ben is folytatódott. Mennyibe kerül az ingatlan és hogyan finanszírozható?

A 2008-ban kirobbant válság hatására bekövetkezett jelentős ingatlanár-csökkenés, úgy tűnik, a végéhez ért, az első lakásukat keresők által preferált ingatlantípusoknál az árak elérték a mélypontjukat, és az elmúlt hónapok tapasztalatai alapján országos szinten is lassú emelkedésbe kezdhetnek. Az elemzés során vizsgált, a lakásárak jövedelemhez viszonyított arányának mutatóját 2014-ben további enyhe pozitív irányú elmozdulás jellemezte a 2013-as szinthez képest, de a várható lakáspiaci fordulat, és a jövőre nézve emelkedésbe kezdő árak miatt könnyen lehet, hogy most van mód a legkedvezőbb ár-jövedelem arányok mellett lakást megvásárolni. Az első lakást vásárlók számára ez a helyzet kedvező, hiszen ők nem szenvedik el a lecsökkent árak miatti veszteséget, hanem az alacsony árszintből profitálnak.

1., A háztartások jövedelmi helyzete javul

A lakásárak és a jövedelmek egymáshoz viszonyított alakulását mutató ábrából látható, hogy a lakásvásárlók egyre kedvezőbb helyzetbe kerülésének immár 6 éve töretlen trendje 2014-ben is folytatódott. Míg a válság előtt, 2007-ben több mint 1,9 hónapnyi jövedelemért lehetett egy lakás négyzetméterét megvásárolni, de még 2012-ben is több mint 1,3 hónapnyi jövedelemre volt szükség, 2014-ben 1,13 hónapnyi jövedelemért már hozzá lehetett jutni egy lakás egy négyzetméteréhez. 2013-ban még 10 százalékos volt a pozitív irányú elmozdulás, 2014-ben már csak valamivel 3 százalék alatt volt a javulás mértéke. Ez részben annak köszönhető, hogy a lakásárak a tavalyi 2 százalékkal szemben idén már várhatóan nem veszítenek értékükből, míg a jövedelmek mind a két évben nagyjából 3 százalék körüli mértékben bővültek.

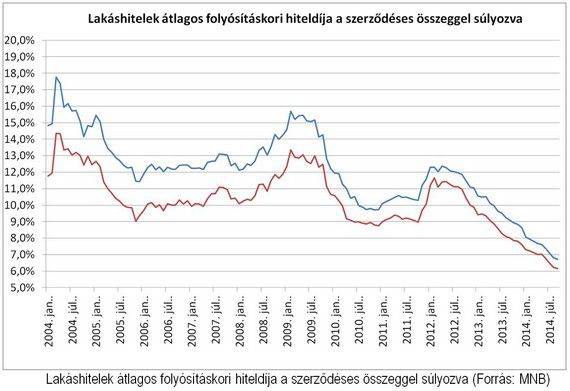

2., A lakáshitelek kamata tovább csökken

Tavaly az inflációval párhuzamosan csökkentek a betéti és hitelkamatok, mindkét hatás kedvez a lakáspiac élénkülésének. A Magyar Nemzeti Bank adatai alapján folytatódott ez a trend, 2014 augusztusában a lakáscélú hitelek átlagos THM szintje már csak 6,8 százalék volt.

3., Az elérhető hitelek kamatszintje

A Bankmonitor lakáshitel adatbázisát vizsgálva megállapítható, hogy ma már átlagosnak tekinthető az 5,5% körüli THM-mel rendelkező hitel. A tényleges kamatszintet elsősorban két tényező befolyásolja: az igényelt hitelt ingatlan értékéhez viszonyított aránya (kedvező, ha 50%-nál nem magasabb a hitelarány, mely egyébként maximum 80% lehet) és a hitelt igénylő havi jövedelemszintje.

Ha kíváncsi vagy, hogy számodra milyen feltételekkel érhető el lakáshitel, töltsd ki az alábbi formot:

A téma iránt érdeklődőknek figyelmébe ajánljuk a Duna House ingatlanpiaci elemzőjével készített interjúnkat:

Mennyivel nőhetnek még az ingatlanárak?

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb, vagy írj a jobb oldalon található „Kérdezz tőlünk” felületen! Mindenkinek válaszolunk.