Egy gyermek születése nem csak hatalmas örömöt okoz a szülőknek, de pénzügyeiket is fenekestül felforgatja. Nem csak a kiadások nőnek meg ilyenkor, hanem a bevételi oldal is jelentősen módosul, amíg az egyik szülő nem dolgozik. Alaposan utánajártunk, milyen bevételekre és kiadásokra lehet számítani ezekben a hónapokban/években, és azt is megnéztük, hogyan érdemes átalakítani a megtakarításokat ebben az helyzetben. Emellett pedig egy példán keresztül meghatároztuk azt is, hogy mikor jön el az az idő, amikor a gyerekkel otthon maradt szülőnek már mindenképpen vissza kell mennie dolgozni.

Az elmúlt hetekben utánajártunk, hogy egy teljes élet hossza alatt milyen főbb kiadásokra kell felkészülnünk, és ezekre mely eszközök jelentik a legjobb megoldást. Már ebben az írásunkban kiemeltük, mennyire fontos, hogy előre megtervezzük a nagyobb kihívásokat rejtő élethelyzetetek pénzügyeit. A Bankmonitor.hu csapata ezúttal az egyik legfontosabbat, a gyermekvállalás időszakát vizsgálta meg pénzügyi szempontból.

A gyermekvállalás egy olyan állomás az emberek életében, amivel a lakosság többsége – ha még nem lenne túl rajta – előbb vagy utóbb szembe fog nézni. Éppen ezért kevesen vannak olyanok, akiket nem érint a pénzügyi helyzetének ezzel az örömteli eseménnyel járó megváltozása. Ilyenkor ugyanis nem csak a kiadások ugranak meg, de a szülést követő időszakban a bevételi oldal is jelentősen módosul.

A szülés előtti hónapok

A gyermekvállalással kapcsolatos pénzügyi változások már a szülést megelőző kilenc hónapban megkezdődnek. Bár ennek az időszaknak a nagy részét még a leendőbeli anyuka is munkával töltheti, így a bevételek változatlanok maradhatnak, a kiadások már ekkor jelentősen megemelkedhetnek.

Ennek egy része elkerülhető, amennyiben beérjük az állami kórházak által nyújtott szolgáltatásokkal (de a hálapénzeknek ezekben az esetekben is megvan a maga helye). Amennyiben viszont magánklinikában gondolkodnánk, a határ a csillagos ég, és könnyedén akár milliókat is elkölthetünk.

De nem csak az orvosi költségek ugorhatnak meg jelentősen. Ekkor kell megvásárolni ugyanis olyan eszközöket, amelyek összesen ugyancsak több százezer forintra rúghatnak. Ilyenek például a babakocsi, a gyerekágy és minden egyéb, ami a felnőtt élethez szükségtelen volt, egy kisbaba ellátásához azonban nélkülözhetetlenek lesznek. Ezeknek a költségeknek a többsége azonban csak az első gyermek megszületésekor merül fel, hiszen a később érkező testvérek ugyanezeket használhatják majd.

A szülés utáni időszak

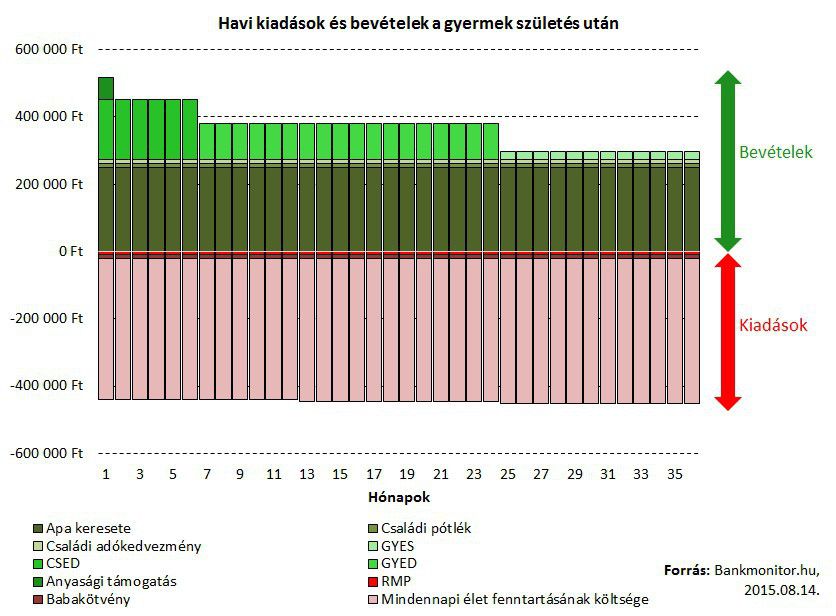

Milyen bevételekre számíthatunk?

A szülés után a legtöbb esetben az egyik szülő – jellemzően az anya – otthon marad a gyerekkel, ezért az ő részéről korábban befolyó bér nem fog már megérkezni. Ehelyett viszont számos más forrásból érkezik pénz. Vegyük is sorra, melyek ezek, és milyen összeget, milyen időtávon kaphatunk.

A baba megszületését követően először a Csecsemőgondozási Díj (CSED) jár. Ezt az első 24 hétben kapják azok az anyák (vagy egyéb jogosultak), akik a szülést megelőző két évben 365 napot biztosítva voltak. A Csecsemőgondozási Díj a naptári napi bruttó jövedelem 70%-a, ami ugyan személyi jövedelemadó köteles, de egészségbiztosítási és nyugdíjjárulékot nem kell utána fizetni. Ennek köszönhetően például egy 200 ezer forintos bruttó bér (és a szülés előtt 2 évnyi folyamatos társadalombiztosítás mellett) gyerekvállalás előtt 131 ezer forintos nettó fizetés jelentett, a szülés utáni első 6 hónapban pedig ugyanezért 117 600 forintos CSED jár. Ez a korábbi nettó bér 89%-ával egyenlő köszönhetően az alacsonyabb levonásoknak.

Ennek lejártát követően válik jogosulttá az anya a Gyermekgondozási Díjra (GYED). Ehhez a szülést megelőző két évben legalább 180 napon keresztül biztosítottnak kell lenni, és számítási módja megegyezik a CSED esetében leírtakkal. Egy fontos különbség azonban van: a GYED-nél megállapítottak egy felső korlátot. Ez a mindenkori minimálbér kétszeresének 70%-ával egyenlő, ami azt jelenti, hogy jelenleg a GYED nettó érétke nem lehet magasabb havi 108 780 forintnál.

A fentiekkel párhuzamosan a baba 3 éves koráig alanyi jogon jár Gyermekgondozási Segély (GYES) is. Ennek nagysága az öregségi nyugdíjminimum 100%-ával egyezik meg, amiből adózás után egy gyermek esetén 25 650 forintot kap az édesanya.

Ugyancsak érdemes kimeríteni a családi adókedvezmény által elérhető keretet is. Ezzel egy vagy két gyermek esetén maximum 10 ezer forintos megtakarítás érhető el minden hónapban. Három vagy több gyerek esetén pedig összesen maximum 33 000 forintos többletjövedelem érhető el.

Ha pedig még mindez nem lenne elég, ne feledkezünk meg a rászorultsági alapon járó Családi pótlékról sem. Ennek hivatalos neve a gyermek iskolás éveinek megkezdése előtt Nevelési ellátás, azt követően pedig Iskoláztatási támogatás. Értéke egygyermekes családok esetén havi 12 200 forint, viszont a nagysága a gyerekek számával együtt emelkedik, így 3 vagy több gyerek esetén már 17 ezer forint jár porontyonként.

Bár nem kötődik közvetlenül a gyerekneveléshez, érdemes itt megemlíteni a Családok Otthonteremtő Támogatását (CSOK), vagy korábbi nevén szocpolt is. Ennek igénylése ugyancsak a gyerekvállaláshoz van kötve, és akár 3 millió forint fölötti vissza nem térítendő állami támogatást kapható a megfelelő otthon megteremtésére.

Mi lesz a kiadásokkal?

A kiadások mindenképpen nőni fognak a gyermek megszületése után, hiszen plusz egy ember érkezik a családba. De itt ne csak a mindennapi élethez szükséges kiadásokra gondoljunk! Már ekkor jó megkezdeni a gyermek jövőjének megalapozását is. Ehhez azonban nem kell óriási kiadásokba vernünk magunkat, sőt, ezek értéke csakis tőlünk függ. Olyan eszközök állnak már ugyanis rendelkezésre, amelyekkel akár havi néhány ezer forint befizetésével felépíthetőek hosszútávú megtakarítások.

Ezek közül az egyik a kimondottan a gyermekek jövőjét szolgáló Start-értékpapírszámlák. Ma Magyarországon minden megszületett gyermeknek automatikusan nyitnak az Államkincstárnál egy Start-letétiszámlát. Ezen az állam életkezdési támogatásként a gyerek születésekor el is helyez 42 500 forintot. Erre a számlára a szülő még nem tud további pénzt utalni, ehhez először értékpapírszámlává kell alakítani. Ezt követően bármekkora összeg beutalható ide, és ezt az Államkincstár automatikusan un. Babakötvényekbe fekteti. A Babakötvények olyan állampapírok, amelyek csakis a gyermek 18. születésnapja után válthatóak vissza, de addig a jelenlegi 2034/S például minden évben 3%-os kamatot fizet az előző évi infláció fölött.

Mivel azonban a Start-számlán elhelyezett pénzekhez idő előtt semmiképpen sem férhetünk hozzá, érdemes ezzel párhuzamosan, a rövidebb távú célok érdekében egy másik megtakarítást is felépíteni. Ennek az egyik legoptimálisabb módját a befektetési alapokra épülő Rendszeres Megtakarítási Programok (RMP) nyújtják. Ezekbe ugyancsak havi rendszerességgel utalhatunk akár kisebb összegek, amiket az általunk kiválasztott alapokba fektetik. És a pénz bármikor hozzáférhető.

A megtakarítások szerkezetét tekintve pedig érdemes azokban a korábbiaknál nagyobb likvid hányadot tartani. A gyerekkel otthon maradó szülő részéről visszaesett bevétel és a megnövekedett kiadások miatt ugyanis gyakrabban fordulhat elő, hogy már a mindennapi költségek fedezésére is hozzá kell nyúlni a befektetésekhez.

1

Mikor kell visszamennie az anyának dolgozni?

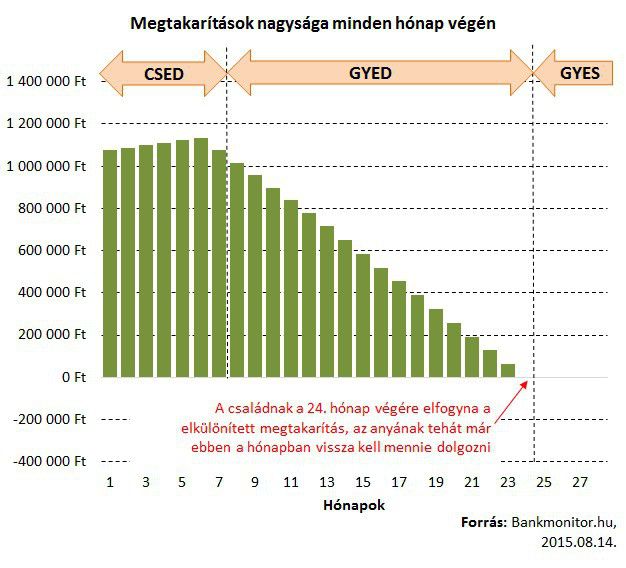

Nézzük, hogyan is néz ki mindez a való életben! Vegyünk egy olyan fiatal házaspárt, ahol a pár mindkét tagja többet keres, mint hazánk átlagos nettó 159 ezer forintos fizetése. A férj nettó 250 ezer, a feleség pedig nettó 200 ezer forintot visz haza minden hónapban. Első gyerekük megszületése után az anya maradt vele otthon. Az első 24 héten 179 542 forintos Csecsemőgondozási Díjat (CSED) kapott havonta, majd ezt követően a GYED maximuma, vagyis 108 780 forint érkezett a számlájára minden hónapban. A pár az Anyasági támogatást már a gyermek megszületése utáni első hónapban felvette.

Nézzük meg, mikor jött el az az időpont, amikor az anyának már mindenképpen vissza kellett mennie dolgozni. A havi kiadások bevételek fölötti hányadát a gyerekük megszületése előtt összegyűjtött, erre a célra elkülönített 1 millió forintos megtakarításból fedezik. Ezt semmilyen formában nem fektetik be, készpénzben tartják. Az anyának akkor kell visszamennie dolgozni, ha ezt az összeget teljesen felélték.

Ennek meghatározásához tegyük fel, hogy az új családtag megérkezése előtt havi 350 ezer forintot tettek ki a mindennapi élet költségei, azt követően pedig mindez 20%-kal emelkedett meg (efölött 1,5%-os inflációt feltételezünk). Tegyük fel továbbá azt is, hogy a pár minden hónapban 10-10 ezer forintot tesz Babakötvénybe, illetve – Rendszeres Megtakarítási Program keretében – befektetési alapokba. A Babakötvénybe tett pénzmennyiséghez ezt követően nem lesz hozzáférésük, és az RMP-be került pénzt is ugyanígy kezelik.

Látható, hogy a család megtakarításai a CSED fizetése alatt még nőni is tudnak, hiszen a bevételeik ekkor még magasabbak a kiadásaiknál. A hatodik hónap után viszont, amikor már csak a 108 780 forintban maximalizált GYED érkezik, elkezdik felélni a megtakarításokat. A tempó pedig még jobban felgyorsulna a 24. hónapot követően, amikor már csak a GYES áll a házhoz. Ám az anyának a 24. hónaptól kell mindenképpen munkába állnia, a hónapnak a végére ugyanis már nem maradna pénz az elkülönített megtakarításból.

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb! Mindenkinek válaszolunk.