802 olyan magyar ember akadt, aki 30 millió forintnál többet tartott Quaestor kötvényekben. Átlagosan 60 millió forintot buktak el. Hihetetlen, hogy ennyire vagyonos emberek mellett nem tudott ott állni egyetlen tanácsadó sem, aki megvédte volna őket az átveréstől. Pedig ekkora vagyonnal már be lehet kerülni a banki ügyfelek elitklubjába, a privátbanki kiszolgálásba is. Ez persze nem jelenti azt, hogy teljes biztonságban tudhatjuk magunkat, hisz ezen szolgáltatóknak is megvannak a maga trükkjeik. Mutatjuk őket és azt is, hogyan lehet kivédeni őket.

Megdöbbentő tények

Április 10-én egy sajtótájékoztatón a kormány részéről elhangzott, hogy mindössze 73 ügyfél tartott 30 millió forint feletti vagyont a Quaestorban. Ezek után július 6-án napvilágot látott a Befektető-védelmi Alap (BEVA) hivatalos statisztikája a Quaestor károsultakról. Ebből kiderült, hogy összesen 802 ügyfél tartott 30 millió forint feletti vagyont a problémás kötvényekben. Hogy a politikusok hazudnak tévednek az ma már senkit nem lep meg. De az, hogy vagyonos embereket még mindig ilyen nagy tömegben lehet átverni Magyarországon, az több, mint megdöbbentő.

Ez az említett 802 ember összesen 47.66 milliárd forintot tartott a Quaestornál, ami azt jelenti, hogy átlagosan fejenként mintegy 60 millió forinttal rendelkeztek ennél az egy szolgáltatónál. Ekkora összeget elveszíteni még egy igazán vagyonos embernek sem bolhacsípés és ekkora összegért már szinte az összes megbízható hazai pénzügyi szolgáltató kiteszi a szívét-lelkét, csak kezelhesse a vagyont és adhasson tanácsot. Éppen ezért érthetetlen, hogy hogy nem volt ezek körül az emberek körül egy megbízható tanácsadó, aki elmondta volna, hogy bottal se piszkálják meg a Quaestor kötvényeket.

Hirdetés

Hirdetés

A pénzügyi szolgáltatók előnye

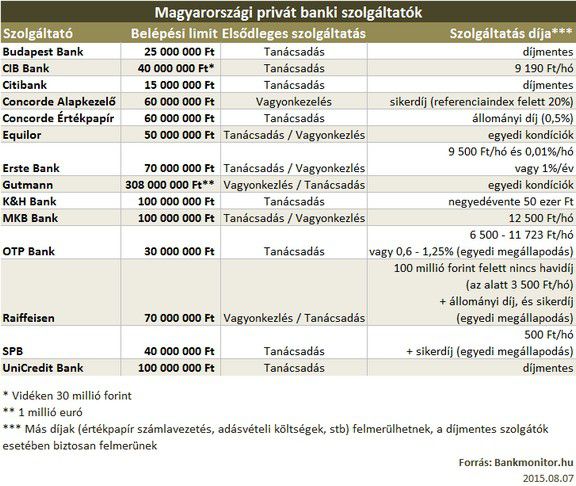

Több nagyon komoly, megbízható pénzügyi szolgáltató is működik Magyarországon, akik 60 millió forintos vagyon esetén már a lakossági szolgáltatások elitklubjába, privátbanki ellátásba hajlandóak venni az ügyfeleiket.

Ezekben az elitklubokban már olyan szaktudás áll az ügyfelek rendelkezésére, ami könnyen megóvhatja az embereket a bakiktól, de ez messze nem jelenti azt, hogy minden privátbanki ügyfél folyamatos és maximális biztonságban érezheti magát. Éppen ellenkezőleg: a privátbanki ligában is akadnak olyan komplett szolgáltatók, vagy (amúgy tisztességes) szolgáltatóknál szigetszerűen működő kontár és/vagy rosszhiszemű tanácsadók, akinek az ügyfél érdekei helyett csak a saját jutalékuk, azaz meggazdagodásuk lebeg a szemük előtt.

Ezeknek a szolgáltatóknak sokféle trükkjük létezik, ezekből mutatunk most be hármat és azt is elmondjuk, hogyan lehet védekezni ellenük:

- Csak saját (túlárazott) alapok kaphatók: a privátbanki kiszolgálásban a befektetési alapok kiemelt figyelmet kapnak. Ha egy szolgáltatónál csak a szolgáltató saját alapjait lehet megvásárolni és konkurensek befektetési alapjait nem, az intő jel. Ilyenkor érdemes mélyebben megnézni, hogy a megvásárlásra kínált alapoknak milyen a belső költségterhelése. Egy befektetési alaphoz ugyanis általában kétféle díjtétel tartozik. Az első a jól mérhető és látható vételi/eladási jutalék, a másik a rejtett, relatíve nehezen hozzáférhető belső költségterhelés. Ez utóbbit a szolgáltató az alap teljes vagyonából vonja le. Egy feltételezett és igen magasnak mondható 5%-os belső költségterhelés azt jelenti, hogy hiába van az alap mögöttes befektetéseinek mondjuk 10%-os éves hozama, a mi alapunk árfolyama akkor is csak évi 5%-ot fog gyarapodni, mert a többit elviszi a költségterhelés. Gyakran előfordul, hogy egy szolgáltató azért nem hajlandó konkurensek alapjait forgalmazni, mert azok belső költségterhelésére nincsen ráhatása, s így elveszíti a kontrollt afelett, hogy „mennyit keres az ügyfélen”. A saját alapjaikat ezek a szolgáltatók sokszor jóval magasabb költségterheléssel bocsátják ki, mint a konkurenseik.

- Strukturált termékek (agresszív) értékesítése: a privátbanki kiszolgálásban szintén nagy szerepet kapnak az úgynevezett strukturált termékek (betétek, kötvények, certifikátok, stb), a legtöbb esetben a tőke vagy hozamgarantált alapok is ilyenek. Ezek általában igen drága módjai a kínált befektetési stratégia megvalósításának és az árazás ráadásul nagyon gyakran rejtve marad az ügyfelek szeme elől. Egy bankbetétből és egy bármilyen opcióból álló terméket például sokszor külön-külön is el lehetne adni egy ügyfélnek, de akkor látná, hogy melyik mennyibe kerül és melyiknek mekkora a hozama. A két termék strukturált termékbe történő becsomagolásának sokszor csak annyi az értelme, hogy a csomagolás elrejti a kíváncsi szemek elől a valójában keményen megfizetett költségeket. Nem mondjuk, hogy nincsenek megvásárlásra érdemes strukturált termékek, de abban biztosak vagyunk, hogy ezekből kevés van.

- Hanyagul összeállított befektetési portfólió: erről a pontról nemrégiben külön terjedelmes cikket közöltünk, ahol arról írtunk, hogy a privátbanki kiszolgálás Svájcban sem mindig fenékig tejfel. A lényeg annyi, hogy még a legnevesebb privátbankokban sem biztos, hogy tisztességesen odafigyelnek a befektetett pénzünkre, szerintünk főleg akkor nem, ha a befektetések hozamától független fix éves díjat fizetünk a kiszolgálásért. Minek dolgozzon a tanácsadó lelkiismeretesen, ha a pénzét így is és úgy is megkapja?

A három fenti pontban felsorolt megoldási javaslatokon túl még úgy lehet elkerülni ezeket a csínyeket, hogy több szolgáltatónál tartjuk a vagyonunkat és folyamatosan mérjük az egyes szolgáltatók teljesítményét. Könnyen lehet, hogy bár teljes vagyonunkkal megütjük választottunknál a privátbanki szintet, mégis érdemes privátbanki szint alatti részekre bontani a vagyonunkat és inkább több különböző szolgáltatónál kisebb összeget elhelyezni.

Ha pedig valaki éppen csak megüti a legnagyobb privátbanki szolgáltatók limitjét is, akár több millió euróval rendelkezik, akkor szinte biztosan érdemes inkább több, de alacsonyabb limittel rendelkező pbnél tartania vagyonát. A teljesítmények folyamatos összemérése itt is kritikus fontosságú.

A magyar piacon is vannak bőven olyan privátbanki szolgáltatók, akik kifejezetten üdvözlik, ha megtudják, hogy az ügyfélnek máshol is van ugyanakkora vagyona, mint amekkorát náluk tart. Sokszor őket érdemes inkább preferálni azokkal szemben, akik arra törekszenek, hogy az utolsó fillérünket is náluk tartsuk.