A hosszútávra szóló megtakarítás mindenki számára fontos akár saját, akár gyermeke jövőjéről szeretne gondoskodni. Egy friss felmérés szerint viszont a magyar lakosság kétharmada nem engedheti meg magának, hogy egyszerre nagyobb összegeket félretegyen. Szerencsére van megoldás, amelynek segítségével havi kisebb összegekből, alacsony költségek mellett építhetjük fel jövőnk biztosítására szánt megtakarításainkat. A továbbiakban bemutatjuk ennek az égető problémának a legcélszerűbb megoldását, vagyis azt, hogy hogyan is lehet a legoptimálisabban havonta akár néhány ezer forintból hosszú távra megtakarítani!

A magyar megtakarítók legnagyobb problémája

Idős korára a magyar lakosság mindössze harmad része rendelkezik megtakarítással a CIG Pannónia Életbiztosító pár napja publikált felmérése szerint. Ennek egyik fő oka pedig nagy eséllyel az, hogy a lakosság nagy részének a keresete és a létfenntartásához szükséges költségei között igen kicsi a különbség. Hogyan is tudna valaki nagyobb megtakarításokra gondolni, ha a legfontosabb havi kiadásai után alig marad pár ezer forintja?

Szerencsére számukra is van megoldás! A banki és biztosítói ajánlatokban több megoldást is találhatunk, melyek lehetővé teszik, hogy havonta akár pár ezer forintot alacsony költségekkel fektessenek be:

- bankbetét (megtakarítási számla): bár fix kamatozásuk miatt kiszámíthatóak és olcsók, a jelenlegi alacsony jegybanki alapkamat mellett nem tudnak érdemi hozamot termelni

- rendszeres megtakarítási programok, RMP (befektetési alapok): olcsó és rugalmas, azaz ha pénzre van szükségünk, nehézségek és jelentős költségáldozatok nélkül hozzáférhetünk megtakarításainkhoz

- biztosításokkal kombinált megtakarítások (unit-linked, vagy ennek egy speciális változata a nyugdíjbiztosítás): általában a legdrágább megoldás minimális rugalmassággal párosulva

- lakástakarék: garantált fix hozam 10% felett, de csak lakáscélra használható (lakáscélú megtakarítás esetén verhetetlen)

- önkéntes nyugdíjpénztár: olcsó és jó megoldás hosszú távú megtakarításra (ha valóban nélkülözni tudjuk a megtakarításainkat nyugdíjba vonulásig, akkor ez a legjobb megoldás)

A 2-5 éves időtávú rendszeres megtakarításoknál a legjobb választás a rendszeres megtakarítási program, az RMP. Szinte minden bank kínáltában megtalálható egyszerűbb, vagy összetettebb formája, de méltánytalanul keveset tud az átlagember erről a lehetőségről. A Bankmonitor ezért elhatározta, hogy egyedülálló kutatásban térképezi fel a hazánkban elérhető befektetési alapokra épülő RMP termékeket. Munkánk eredményét több cikkben fogjuk közölni, a jelenlegi első felvonásban elsősorban a költségekre fókuszáltunk.

Mi is az a rendszeres megtakarítási program (RMP)?

A befektetési alapokba fektető RMP-k Magyarországon még gyerekcipőben járnak, de fontosságuk miatt ez nem sokáig maradhat így. Az ajánlatok többsége egyelőre kimerül egy vagy több befektetési alap befektetési jegyeire vonatkozó rendszeres vételi megbízásból. (Ennek következő szintje, amikor komplett befektetési alap portfóliókba irányíthatjuk a havi befizetéseinket, erre is van példa hazánkban, például az UniCredit ajánlatában.)

Hatalmas előnyt jelent, hogy ezeknek a programoknak a többségében arra is van lehetőségünk, hogy extra költségek nélkül bármikor hozzáférjünk a pénzünkhöz. Nem kell tehát évekre lemondanunk a megtakarított pénzünkről, de fontos kiemelni, hogy ennek ellenére olyan RMP is van, ahol ezt csak jelentős költségek árán tehetjük meg.

Azt sem szabad elfelejteni, hogy a befektetési alapok árfolyamát nem lehet előre meghatározni, az – típustól függően – akár nagyobb ingadozásokat is elszenvedhet. A befektetési alapok tehát általában kockázatosabb befektetési formák, mint a bankbetétek vagy az állampapírok. Természetesen lehetőségünk van rá, hogy a megtakarításunk kockázati szintjét mi magunk határozzuk meg (minimálistól a magas kockázatig terjedő skálán).

Ezekkel a költségekkel számoljunk!

A befektetési alapos rendszeres megtakarítási programok során felmerülő legfontosabb költségek a következők lehetnek:

- a rendszeres megtakarítási program díja – amit a rendszeres befektetési alap vásárlás megbízásáért számolhatnak fel;

- értékpapírszámla díja – annak a számlának a havi díja, amin a befektetési jegyeinket tartjuk;

- folyószámla díja – annak a folyószámlának a havi díja, amit a rendszeres megtakarítási program keretében meg kell nyitnunk az RMP-t vezető pénzintézetnél;

- befektetési jegyek vételének és visszaváltásának költsége – a befektetési jegyek többségénél a vételért és a visszaváltásért díjat számolnak fel;

- portfólió módosításának költsége – az az összeg, amit akkor számolhatnak fel, ha a korábban kiválasztott értékpapír(ok) fajtáját, vagy a havonta erre szánt összeget megváltoztatjuk;

- pénzkivonás költsége – az az összeg, amit akkor számolhatnak fel, ha fix futamidejű RMP esetén a lejárat előtt akarnánk hozzáférni a pénzünkhöz.

Egyáltalán nem szükségszerű viszont, hogy ezekért a tételekért valóban fizetnünk kelljen, a hazánkban elérhető több RMP keretében ugyanis ezek közül egy vagy több díjmentesen is elérhető.

A költségek között első ránézésre feltűnhet, hogy folyószámlára és értékpapírszámlára is szükség lehet. Ennek oka, hogy a befektetési jegyek értékpapírok, amelyek csak az erre a célra szolgáló speciális számlákon tarthatók, vagyis értékpapírszámlára minden esetben szükség van. De vannak olyan bankok is, amelyek nem köteleznek arra, hogy a megtakarítási program megindításához folyószámlát is vezessünk náluk. Ebben az esetben elegendő, ha a havi megtakarítás összege minden hónapban megérkezik az értékpapírszámlánkra (ilyenkor viszont az átutalásnak lehet költsége).

A továbbiakban megvizsgáljuk, hogy a legnagyobb magyarországi bankok által kínált összesen 12 darab befektetési alapos rendszeres megtakarítási program közül melyikkel járunk a legjobban. Azok költségei között ugyanis óriási különbségeket fedezhetünk fel, amelyek az akár több évre nyúló futamidő alatt jelentős különbségeket okozhatnak megtakarításainkban.

Hogyan megy ez a gyakorlatban?

Egy olyan példát vettünk, aminek során 5 éven keresztül havi 20 ezer forintot tudunk minden hónapban megtakarítani, és feltettük, hogy a második év végén az addig befizetett pénzünkből 100 ezer forintot ki kellett vennünk. A hozamokat tekintve az összehasonlíthatóság kedvéért feltételeztük, hogy az összes RMP ugyanakkora, 4 százalékos éves hozamot ért el a vizsgált időszak alatt.

Azoknál a programoknál, ahol nem kötelező a megtakarítási programot vezető banknál folyószámlával rendelkeznünk (CIB, K&H), ennek költségével nem számoltunk, hiszen ennek költsége ebben az esetben nem az RMP-hez kapcsolódik. (Ettől függetlenül érdemes fejben tartani, hogy a folyószámla kapcsán akár jelentős költségek merülhetnek fel, ezért egyáltalán nem mindegy, melyik banknál, milyen feltételekkel vezetjük azt.)

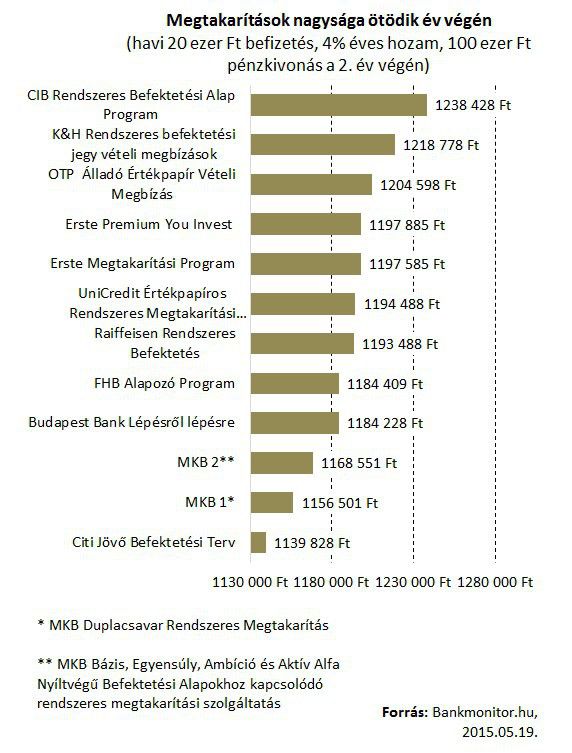

A számítás elvégzése után láthatjuk, hogy közel 100 ezer forint a különbség a legalacsonyabb és a legmagasabb díjakkal működő RMP költsége között.

Míg a legalacsonyabb költséggel elérhető CIB Rendszeres Befektetési Alap Program esetén 5 év alatt mindössze 1 000 forint költség merül fel, a Citi programjánál ez 99 600 forintra rúgott. Ezt jelentős mértékben a pénzkivonás magas költsége okozta, ami nem is meglepő, hiszen a Citi programjában ilyenkor nem csak a pénzkivonásért járó büntetést kell megfizetni, – ami az addig befektetett összeg 3%-a (de minimum 15 ezer forint) -, hanem egy új szerződés költségeit is. A pénz kivonás ugyanis egyben a szerződés felmondását is jelenti, így ha mégis folytatni szeretnénk a programot, akkor azt csak új szerződés megkötésével tehetjük meg. A szerződés megkötése pedig éppen a Citinél a legmagasabb, a fix, 10 éves futamidejű program teljes hossza alatt befizetendő pénzösszeg (példánkban 2 400 000 forint) 1-1,6%-val egyenlő (33 600 forint).

Mivel a hozamokat mind a 12 darab RMP esetében ugyanakkorának feltételeztük, az egyes megtakarítások nagyságában tapasztalható különbségeket egyedül az eltérő költségek idézték elő. Az ötödik év végére a megtakarítás nagysága az alábbiak szerint alakul:

Fontos tehát, hogy tisztában legyünk az egyes megtakarítási programok költségeivel, hiszen hosszú évek alatt a költségek látszólag kis eltérései akár százezres nagyságrendig kúszhatnak fel.

Hangsúlyozni szeretnénk, hogy önmagában a költség alapú megközelítés egészen biztosan nem fogja a legmegfelelőbb termék kiválasztását eredményezni. Fontos a megtakarítás egyéb paramétereinek figyelembe vétele is (pl. elérhető befektetési alapok száma, van-e előre összeállított portfólió…stb). Ezen szempontokkal cikkünk következő részében foglalkozunk.

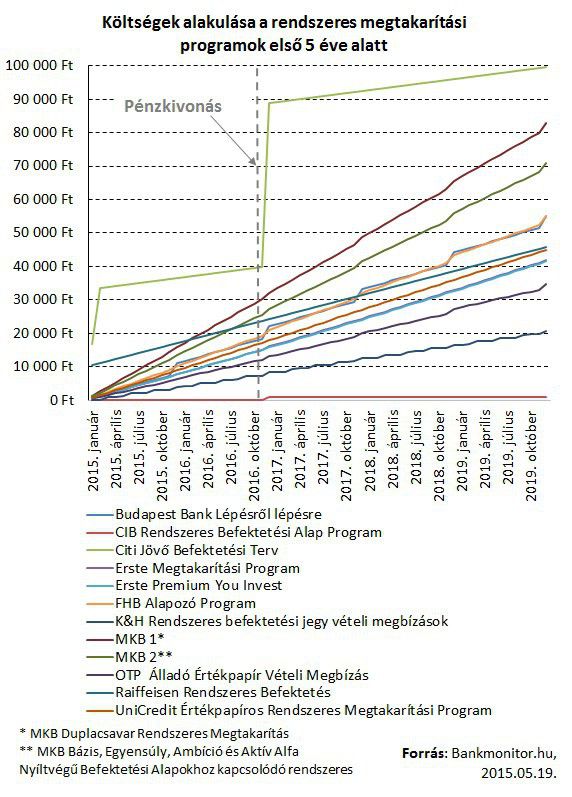

Az egyes RMP-k költségeinek időbeli alakulására kíváncsi felhasználóinknak készítettük az alábbi ábrát, mely jól mutatja, hogy szélsőséges esetben a megtakarítási programból történő pénzkivonás jelentősen befolyásolhatja a teljes megfizetett költséget.

Ha szeretnéd magad kockázatmentesen próbára tenni a befektetések világában, akkor használd a Tudatos befektetés – Portfólió és Tudatos befektetés – Befektetési szimulátor alkalmazásunkat is!

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb! Mindenkinek válaszolunk.