A Babakötvény nem csak az újszülötteket teheti milliomossá. Bár alapvetően számukra hozták létre, minél idősebb gyermek számára nyitunk előtakarékossági terméket, annál magasabb hozamot érhetünk el vele. Így 10% körüli (vagy feletti) hozam sem elképzelhetetlen Babakötvénybe fektetve.

Életkezdéshez egy kis segítség

Minden 2005. december 31-e után született gyermek rendelkezik Start számlával a Magyar Államkincstárnál. Ráadásul életkezdési támogatásként 42 500 forintot is elhelyeznek rajta. Amennyiben szülőként (vagy nagyszülőként) hajlandó valaki további befizetéssel növelni a bent lévő egyenleget, az itt elhelyezett összeg Babakötvénybe kerül befektetésre. Ami így már infláció felett 3%-kal kamatozik tovább.

Ráadásul a befizetések 10%-át pluszban jóváírják a gyermek számlájához. Ez utóbbinak azonban évi 6 ezer forint a maximuma, azaz éves 60 ezer (havi 5 ezer) forintos befizetéssel beleütközünk a felső korlátba. Ennél többet is fizethetünk a gyermekünk számára, de akkor sem kapunk több támogatást 6 ezer forintnál.

Hirdetés

Hirdetés

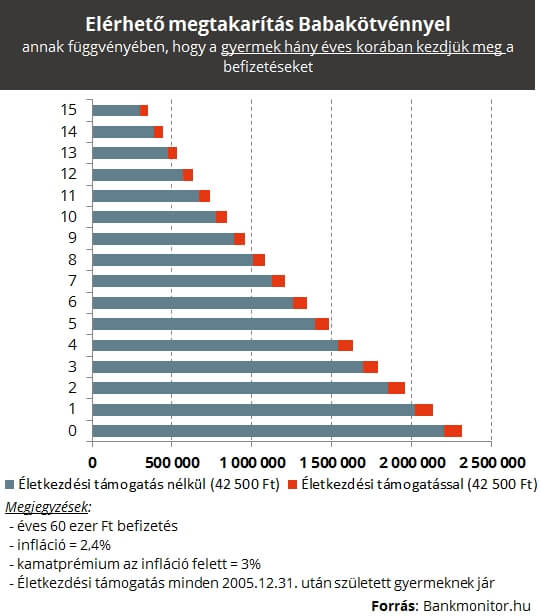

Közel 2,5 millió forintot gyűjthetünk össze

A fentiekből adódóan, amennyiben a jelenleginél magasabb (5,4%-os) kamatozással számolunk (0,4%-os infláció mellett kamatozik most a Babakötvény 3,4%-ot, de az infláció emelkedésére számítunk legalább 2,4%-ig), havi ötezer forint befizetése mellett a gyermek 18. születésnapján 2 316 070 forintot vehet készhez. És ebből alig 1,14 millió forintot tesznek ki a befizetések, a többi az állami támogatás és kamat.

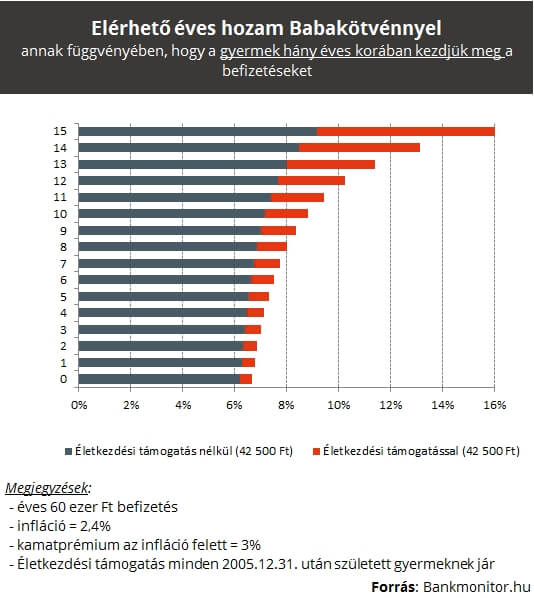

Két számjegyű hozamot is elérhetünk

Nem csak újszülöttekre köthető Babakötvény, mivel már serdülő gyermeknek is gyűjthetünk ilyen formában. Ebben az esetben arra figyelni kell, hogy a pénzt legkorábban a befizetés után 3 évvel lehet felvenni. Ez praktikusan annyit jelent, hogy 15 évben éri meg utoljára a Babakötvényt elkezdeni, mert 18 éves kor felett már nem vásárolható a kötvény (19 éves futamidő végéig ettől még kamatozik).

A 42 500 forintos életkezdési, illetve a 10%-os állami támogatással együtt, annál magasabb hozamot érhetünk el, minél közelebb állunk a pénzfelvétel időpontjához. Extrém esetben akár 16%-ot is elérhet a gyermekének 15 életévében nyitó szülő.

Az igazsághoz azonban hozzátartozik, hogy jelenleg még csak 11 évesek azok, akiknek először járt életkezdési támogatás. Azaz 9,43% a legmagasabb jelenleg elérhető hozam.

Természetesen az éremnek két oldal van. Minél később kezd el félretenni valaki gyermeke számára, annál kisebb összeg gyűlik össze gyermeke 18. születésnapjára.

Árnyoldal

A Start-számla és Babakötvény egyetlen hátránya a hozzáférés korlátozása. Ugyanis bármennyire is szükségünk lenne az oda betett összegre, ahhoz mi már nem tudunk hozzáférni. Csak gyermekünk rendelkezhet felette a 18. életévét betöltve. Ráadásul akkor is meghatározott célokra tudja csak elkölteni, ami a következők:

- tanulmányok

- lakhatás

- pályakezdés

- gyermekvállalás feltételeinek megteremtése

- jogszabályban meghatározott más cél

Ennek előnye is lehet: gyermek nem fogja egy nagy születésnapi bulira elkölteni a hosszú évek alatt összespórolt összeget. Viszont lakásnál önerő részenként, vagy tandíjhoz ideális lehet.