Kockázatos befektetési eszközök hozamai teljességgel megjósolhatatlanok. Ha valaki ennek az ellenkezőjét mondja Neked, azzal áltat, hogy biztos befektetési tippje van, akkor menekülj! Ez azonban nem jelenti azt, hogy ne lehetne valamiképpen felkészülni az árfolyamok kiszámíthatatlan mozgásaira. Az alábbiakban megmutatjuk, hogy egymillió forint befektetésénél akár 370 ezer forintos plusz pénzre is szert tehetsz 5 év alatt, ha odafigyelsz néhány alapvető buktatóra. Emellett a kockázatod is alacsonyabb lesz.

Aki csak kockázatosabb eszközökben tartja megtakarításait, tudhatja, hogy hatalmas hibát követ el, ha minden megtakarított pénzét egy befektetésben tárolja. A helyes módszer ugyanis, ha a megtakarítást olyan eszközökből építed fel, amelyek nem csak különbözőek, de árfolyamuk valamilyen mértékig ellentétesen is mozog.

Ezzel ugyan az elérhető hozam nagyságát is csökkented, de nagy veszteségek esélye is jelentősen csökken. (A megtakarított pénznek a kockázatok csökkentése érdekében történő tudatos szétosztását szakszóval diverzifikációnak nevezik. Ez a „nem teszünk minden tojást egy kosárba” ősi bölcsessége.)

Hirdetés

Hirdetés

Megjósolhatatlanok a befutók

Hogy alátámasszuk, miért is szükséges ez a stratégia, nézzünk meg egy érdekes ábrát! A világ legnagyobb pénzügyi szolgáltatói minden évben összeállítják, mennyit is hoztak az egyes eszközök adott naptári években, az alábbiakban a Deutsche Bank ilyen ábráját tekintheted meg.

A diagramon 10 eszközosztály adott évre vonatkozó teljesítményét láthatod, minden évben rangsorba rendezve. A jobb szélső oszlop a 2015-ös évet jelöli, a bal szélső pedig az 1996-ost. Az első sorban az az eszközosztály (nyersanyagok, részvények, kötvények, ingatlan, stb) szerepel, amelyik az adott évben a legmagasabb hozamot tudta produkálni.

A grafika amerikai szemszögből készült, de nem ez a lényeg. Amit észre kell venned, az nem a maximális hozamok nagysága, sokkal inkább az, hogy mennyire nincs semmiféle rendszer az egymást követő rangsorok között.

Attól még, hogy valami az egyik évben a legjobban teljesítő elem volt, könnyen lehet, hogy a következőben a legrosszabb lesz. Ez történt például az ingatlanokkal 2006 és 2007 során, de több más fenti kategóriánál is felfedezheted ezt.

A Bankmonitor szakértőinek három gondolat jutott eszébe az ábra kapcsán:

- Egy ennyire összetett és kiszámíthatatlan világban irreális, hogy valaki évről évre eltalálja, mi lesz a következő év (vagy évek) legjobban teljesítő eszköze.

- Ettől viszont még érdemes próbálkozni! De csak óvatosan és csak szakértői segítséggel. Nem érdemes egyetlen eszközosztályban tartani a megtakarításainkat (pl. csak kötvény, vagy csak részvény), hisz nincs olyan eszközosztály, ami konzekvensen mindig kiemelkedő hozamot termelne.

- Nehezíti a helyzetet, hogy bár a megfelelő eszközök összeállítása fontos részét képezi a megtakarításoknak, túlzásba sem szabad esni. A különböző eszközök vásárlása (és gyakran eladása is) pénzbe kerül, ha tehát túldiverzifikálod a megtakarításaidat, akkor könnyen előfordulhat, hogy a tranzakciós költségek fogják felemészteni a hozamaidat. Arról nem is beszélve, hogy ha nem vagy szakértő, fogalmad sincs, hogy az árupiacon, vagy a részvénypiacon éppen milyen befektetés lehet a kifizetődő. Érdemes lehet ezért valamilyen aktívan kezelt befektetési alapot keresni Magadnak.

Szeretnéd megtalálni a legjobb befektetési alapokat? Alábbi kalkulátorunkkal könnyedén megteheted!1

Mit jelentett volna ez a való életben?

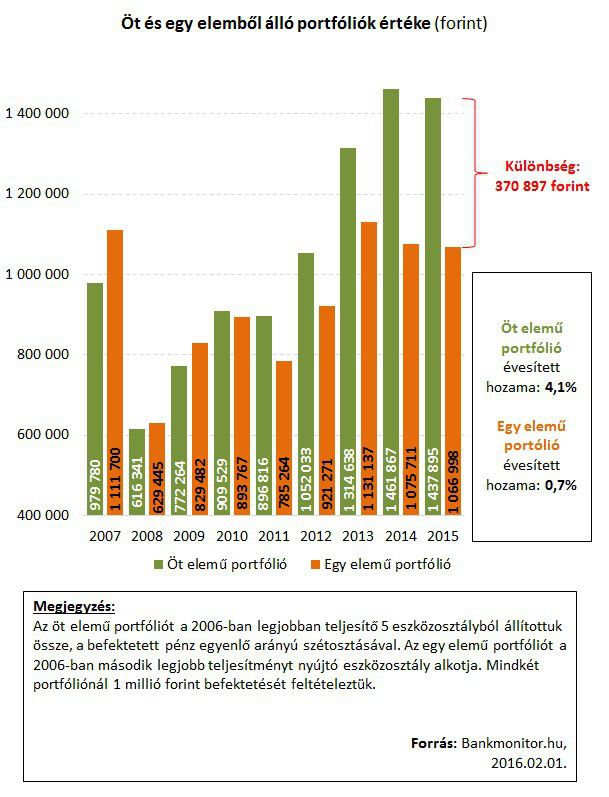

Hogy mindez még inkább kézzelfogható legyen, nézzünk egy valóságon alapuló példát! Tegyük fel, hogy 2006 végén 1 millió forintodnak kerestél befektetési célponto(ka)t, és ehhez a fenti diagramot hívtad segítségül. Nézzük meg, mennyi pénzed lenne most, ha úgy döntesz, hogy az első öt helyen végző eszközosztályok között egyenlően osztod szét a pénzed, illetve akkor, ha az egészet például a második helyen végző eszközosztályba teszed!

Az alábbi ábrán jól látszik, hogy tavalyi év végére több mint 370 ezer forinttal lett volna több pénzed akkor, ha szétosztod a pénzed, ahhoz képest, ha csak egy féle eszközben tartod.

Ha az évesített hozamokat nézzük az egy elemű portfóliónál 0,7%-os, míg az öt eleműnél 4,1%-os hozamot realizálhattál.

De ne feledd el, hogy a diverzifikáció elsődleges célja, hogy a kockázatot csökkentsd. A fenti esetben ez együtt járt azzal is, hogy a megtakarításod lényegen magasabb lett a megtakarítási időszak végére, ez azonban egyáltalán nem szükségszerű.