A magyar nyugdíjrendszer 2030. utáni sorsáról csak találgatni lehet, ezt nyilván sokan hallották már. Érdemes ezért megnézned, hogyan fest egy olyan rendszer, amit semmi nem fenyeget, fenntartható, sőt, a világ legjobbjának tartják. Mindössze Dániáig kell menned, hogy részese lehess ennek. Az alábbiakban megismerheted, hogyan épül fel a világ elsőszámú nyugdíjrendszere, ahol a rendszert alkotó három pillér egyike önmagában is akkora nyugdíjat biztosít, mint amire egy magyar számíthat.

A magyar nyugdíjrendszert számos kritika éri, hiszen még a Nyugdíjbiztosítási Alap szerint sem belátható, mi lesz a nyugdíjasokkal 2030. után. A kritika azonban semmit sem ér annak ismerete nélkül, hogy milyen is lenne egy jó és fenntartható rendszer. Éppen ezért célravezető megnézni, hogyan gondoskodnak az idősekről más országokban, főként olyan helyeken, ahol sikeres, fenntartható nyugdíjrendszerek üzemelnek.

Az ausztrál Mercer tanácsadócég minden évben elkészíti a világ nyugdíjrendszereinek rangsorát, amelyen 2013 után tavaly is Dánia végzett az élen. Érdemes hát a világ legjobbnak választott dán rendszernél kezdeni a vizsgálódást.

Így működik a dán nyugdíjrendszer

Az első szembeötlő különbség, hogy Dániában a nyugdíjkorhatár jelenleg 65 év, ráadásul ezt 2024. és 2027. között fokozatosan 67 évre emelik. Ezzel kívánják felkészíteni a nyugdíjrendszert a dán társadalom elöregedésére, illetve a várható élettartam növekedésére. (Magyarországon az öregségi nyugdíjkorhatár jelenleg 62,5 és 65 év között változik.)

További különbség, hogy a dán nyugdíjrendszert három pillér alkotja:

- egy kétszintű állami,

- egy kvázi-kötelező munkáltatói, illetve

- egy önkéntes nyugdíjrendszer.

1/A pillér

Az állami rendszer első szintje a magyar felosztó-kirovó rendszerhez hasonlít. Ennek keretében az állam a társadalomtól behajtott adókból fizeti ki az aktuális nyugdíjasok nyugdíját. Erre az alapnyugdíjra mindenki jogosult, aki hosszabb ideig Dániában élt (dán állampolgároknál 3 év, külföldieknél 10 év után jár).

Ez a fix állami nyugdíj azonban maximum 5 804 dán korona lehet, ami a dán átlagkeresetnek mindössze 20%-ával egyenlő. Az összeget átváltva ugyan 244 ezer forintot kapunk, nem szabad azonban figyelmen kívül hagyni, hogy Dánia Európa legdrágább országa. Ha a hazai és a dán árszínvonal különbségét is számításba vesszük, ez hazánkban havi 100 987 forintot jelentene.

1/B pillér

A nyugdíjasok létfenntartásához szükséges juttatások többi részét ún. tőkével fedezett rendszerek biztosítják. Ezek úgy működnek, hogy a dolgozók által befizetett pénzt nem az aktuális nyugdíjasok kapják, hanem egy-egy alapban gyűjtik, és befektetik azt. A pénz így pontosan nyomon követhető, hozamot is termel, majd a nyugdíjkorhatár elérése után a befizető kapja vissza a hozamokkal együtt (részletekben vagy egy összegben).

Ilyen az első pillér második szintje is. Ezt abból a pénzből folyósítják, amit a ledolgozott órák számától függő, fix összegként fizetnek be a munkáltatók, illetve a munkavállalók. Az ebből eredő nyugellátás nagysága tehát attól függ, mennyit dolgozott valaki élete során, és nagysága átlagosan az utolsó munkabérének 7%-ával egyenlő. Hazánkra átfordítva, egy átlagos ember esetén ez legfeljebb havi 11 146 forintot jelentene.

A dán nyugdíjrendszer első pillére tehát egy 40 évig az országban élő és dolgozó embernek átlagosan 113 133 forintos (101 987 + 11 146 forint) nyugdíjat nyújtana a magyar viszonyokra átfordítva. Már ez közel megegyezik a hazánkban jellemző 117 ezer forintos átlagnyugdíjjal. Dániában ez azonban csak része a teljes járandóságnak, hiszen rendszer másik két pillére még tovább növeli ezt.

Felkeltette érdeklődésedet a téma? Add meg elérhetőségedet, kollégánk felhív, és minden kérdésedre válaszol!

12. pillér

A nyugdíjak tovább növelését a második pillért alkotó, ugyancsak tőkével fedezett privát nyugdíjrendszerek biztosítják. Ezek már teljesen függetlenek az államtól, törvényileg sem kötelező ezekbe belépni. A szakszervezeteknek köszönhetően azonban a dán keresőkorúak (30-60 évesek) 93%-a tagja ennek a pillérnek. A dolgozók ezekbe általában a bruttó bérek 9-17%-át utalják, a nyugdíjalapok pedig a megkapott pénzt szigorú szabályok szerint fektethetik be úgy, hogy egy meghatározott minimális kamatot biztosítani tudjanak.

Az innen származó nyugdíjak nagysága a nyugdíjkorhatárig befizetett pénz nagyságától, a minimális kamattól, a várható élettartamtól, illetve az alapok kockázati szintjétől függ.

3. pillér

Mindez azonban még nem minden. A dán nyugdíjrendszer harmadik pillérét önkéntes, kiegészítő nyugdíjrendszer alkotja, amelyet bankok és biztosítók programjai képeznek. Az önkéntes nyugdíjrendszerek lehetőséget teremtenek arra, hogy a dolgozók magasabb nyugdíjat biztosítsanak maguknak annál, mint ami az állami, illetve a munkáltatói nyugdíj alapján járna nekik.

A rendszer fenntarthatóságát mutatja, hogy az előrejelzések szerint a jövőben az állam által kifizetendő nyugdíjak visszaesése, illetve a magánnyugdíjak növekedése várható. Ez utóbbiak várhatóan 2035. körül haladják meg az állami nyugdíjakat.

Mit jelentene egy hasonló rendszer hazánkban?

Kissé leegyszerűsítve azt lehet mondani, hogy a magyar nyugdíjrendszer olyan, mintha a dán rendszer első pillérének első szintjéből, illetve a harmadik pilléréből állna. Fennáll egy felosztó kirovó rendszer, illetve egy önkéntes nyugdíjrendszer, hiányoznak azonban a Dániában látott tőkével fedezett nyugdíjalapok, illetve az első pillér második szintje is. Ezek nélkül azonban Dánia sem kaphatta volna meg az első helyet a nyugdíjrendszerek rangsorában.

A magyar lakosság így egyedül az állami nyugdíjra, vagyis egy – demográfiai változásokra igen érzékeny – felosztó-kirovó rendszerre támaszkodhat, ha nem kezd öngondoskodásba. Az öngondoskodásra azonban számos eszköz rendelkezésre áll, így a magyar lakosság is tehet azért, hogy minél kevésbé függjön az államtól.

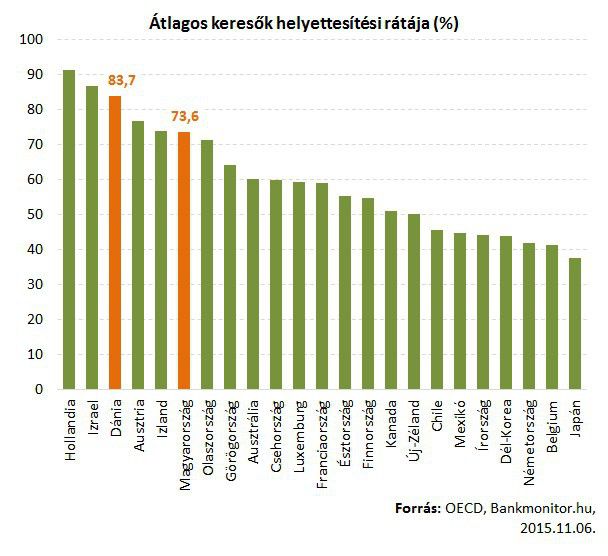

A rendszerek közötti különbségekről sokat elmond a hazánkban, illetve Dániában mért helyettesítési ráta különbsége. Ez a szám mutatja meg, hogy mennyire esik vissza a jövedelem a nyugdíjba vonulást követően. Hazánkban a helyettesítési ráta 73,6% (az utolsó fizetés ekkora részét kapják nyugdíjként), Dániában ezzel szemben 83,7%.

Ez alapján az átlagnyugdíj hazánkban jelenleg (159 231 forintos átlagkeresetek mellett) 117 194 forint. Amennyiben sikerülne elérni a dán arányt Magyarországon is, egy átlagfizetéssel nyugdíjba vonuló ember 133 276 forintot kapna minden hónapban. Nem elég tehát, hogy egy fenntartható és kiszámítható nyugdíjrendszer állna fenn hazánkban is, de átlagosan havi 16 ezer forinttal magasabb nyugdíjjal párosulna mindez.

Felkeltette érdeklődésedet a téma? Add meg elérhetőségedet, kollégánk felhív, és minden kérdésedre válaszol!

1