Az utóbbi hónapok egyik slágertémája az ingatlanpiac fellendülése. Komoly problémát jelenthet azonban, hogy sok potenciális befektető nem rendelkezik az ingatlanok megvételéhez szükséges milliókkal, ennél kisebb összeget viszont szívesen befektetne. Erre a problémára tökéletes megoldást jelentenek az ingatlanalapok, amelyekbe tetszőleges pénzösszeget fektethetünk be, és ezzel komplett ingatlan portfóliók résztulajdonosaivá válhatunk. De mit is takarnak ezek, és mibe is fektetünk ilyenkor egyáltalán? A Bankmonitor.hu betekintést enged a jelenleg elérhető ingatlanalapok piacára, és minden fontos információt feltár, amit csak ezek kapcsán tudni érdemes.

Az utóbbi időben a csapból is az ingatlan piac feltámadása folyik, és biztos mindenki tud már mondani legalább egy olyan ismerőst, akinek barátja/rokona/szomszédja az elmúlt hónapokban (állítólag) vagyonokat keresett lakása eladásával. Ki is tudna hát ellenállni a csábításának?

Egy probléma azért mégis akad. Viszonylag szűk körnek van elfekvődben sok millió forintja, hogy hirtelen beleugorhasson egy ingatlanvásárlásba. Ez a gond viszont szerencsére könnyedén orvosolható, hiszen az ingatlanalapokat éppen nekik találták ki!

Mi is az az ingatlanalap?

Az ingatlanalapok olyan speciális befektetési alapok, amelyek a befektetők pénzének többségét ingatlanokba fektethetik. Ez a befektetés viszont nem csak az ingatlanok közvetlen megvásárlásával, hanem egyéb módokon is megvalósulhat. Az alábbi ábrán az ingatlanalapok piacának eszerint történt felosztását szemléltetjük.

A továbbiakban csak a forintban kibocsátott közvetlenül ingatlanba fektető alapokkal foglalkozunk, amelyek között a hozam termelő, azaz az ingatlanokat elsődlegesen bérbeadási céllal tartó alapok vannak túlnyomó többségben.

Még nincs túl nagy választék

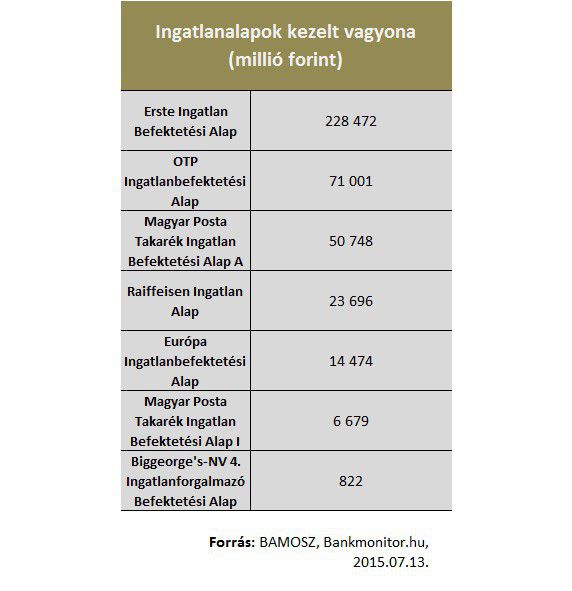

A magyar megtakarítók összesen 7 nagyobb nyíltvégű közvetlen ingatlanalap közül válogathatnak, de mint azt a lenti táblázat mutatja, ezek mérete nagyságrendi eltéréseket mutat. (A listában nem szerepelnek a zártkörű alapok, illetve a 800 millió forintnál kisebb vagyont kezelő alapok.)

Nem csak ingatlanba fektetnek

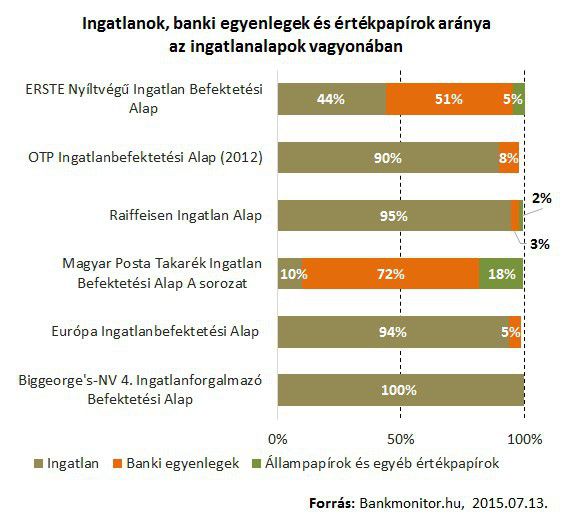

Mivel az ingatlanok nehezen pénzzé tehető eszközök, az alapok nem a teljes vagyonukat fektetik ingatlanba. Az esetleges likviditási problémák elkerülése végett az alapok bankbetéteket és egyéb értékpapírokat (pl. állampapírokat) is tartanak. A likviditási probléma azt jelenti, hogy a befektetők ki szeretnék vonni a pénzüket az alapból és az ingatlanok nem adhatók el egy nap alatt. Ezért van szükség könnyen, gyorsan pénzzé tehető befektetésekre is, melyek azonban jellemzően alacsony kamatokat fizetnek. Így bár a likviditást javítják, az alapok hozamát ronthatják.

Az alapok által likvid eszközökben tartott hányad igen tág keretek között változhat. Míg például a Raiffeisen ingatlanalapjának 95%-át ténylegesen ingatlanok alkotják, az Erste Ingatlanalapnál ezek a kezelt vagyon felét sem érik el. (Természetesen nem azt akarjuk mondani, hogy a kevés likvid eszközzel rendelkező alapok minden esetben jobban teljesítnek, mint azok, amelyeknél ez az arány magas.)

1Mit is vásárolunk egy ingatlanalappal?

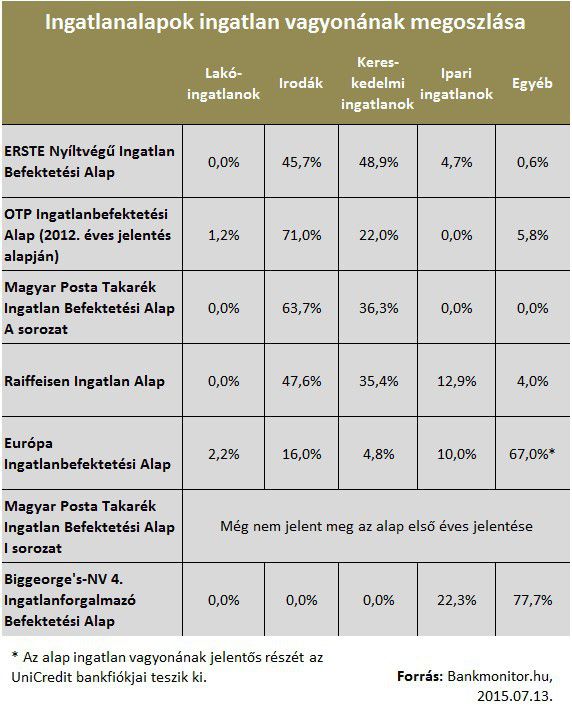

Egy nagyon fontos kérdést nem tárgyaltunk még: mit is kapunk, ha egy ingatlanalapba fektetjük a pénzünket? Mint minden befektetési alapnál, a befektetési jegyek megvásárlásával ebben az esetben is az alap vagyonának résztulajdonosává válunk. Az alapok pedig minden esetben több ingatlanosztályt is átölelő portfóliót tartanak, amelynek összetételét az alapok éves jelentésében találhatjuk.

Az ingatlanalapok legfőbb előnye tehát, hogy a rendelkezésünkre álló akár kisebb összegből olyan diverzifikált ingatlan-portfólióhoz jutunk, amelyre máskülönben nem lenne lehetőségünk.

Szembetűnő a lakóingatlanok alacsony aránya. A jelenlegi ingatlanpiaci fellendülésben elképzelhető, hogy az alapok ezeknek mennyiségét is növelni fogják portfólióikban.

Miből születnek a hozamok?

Az ingatlanalapok hozama nagyban függ az alap által tartott ingatlanok értéknövekedésétől, és azok hasznosításának hatékonyságától. Amennyiben tehát ingatlanalapba való befektetésen törjük a fejünket, mindenképpen vizsgáljuk meg az alap által tartott ingatlan vagyon összetételét, és azt válasszuk, amelyik eszközeiben a legnagyobb potenciált látjuk.

Nem lehet azonban figyelmen kívül hagyni az alapok vagyonában tartott állampapírok és bankbetétek – fent részletezett – hatásait sem. Ne hagyjuk hát figyelmen kívül a likvid eszközök arányát sem, hiszen könnyen előfordulhat, hogy bankbetét vagy állampapír helyett éppen az alacsony kamatkörnyezet miatt fektetünk ingatlanalapba. Ebben az esetben pedig nem lenne tanácsos pont egy olyan alap mellett kikötni, ami többségében éppen ezeket az eszközöket tartja.

Ha szeretnéd megtalálni a legjobb jelzáloghitelt, használd kalkulátorunkat itt.

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb! Mindenkinek válaszolunk.