Az lakásárak rohamos emelkedésének köszönhetően a figyelem középpontjába kerültek az ingatlanbefektetések Magyarországon. Ennek egyik legkényelmesebb alternatíváját az ingatlanalapok jelentik, ezek hozamai azonban közel sem tükrözik a lakóingatlanok piacán tapasztalt szárnyalást. Az alábbiakban lerántjuk a leplet ennek okairól, és azt is megtudhatod, hogy adott esetben miért jelenthetnek az ingatlanvásárlásnál jobb alternatívát az ingatlanalapok.

Nincs olyan ember ma Magyarországon, aki ne hallott volna az ingatlanárak szárnyalásáról. Számos történet kering pár nap alatt eladott, vagy kétszámjegyű hozammal tovább adott lakásokról.

Azok számára, akik nem akarnak kimaradni ebből a lehetőségből, de nem tudják egy ház/lakás árát befektetni, az ingatlanalapok elsőre megfelelő választásnak tűnhetnek. Ha megvizsgáljuk, azt látjuk ugyanakkor, hogy az ingatlanalapok 2015-ben nem tudtok olyan hozamot felmutatni, mint a lakáspiac:

- A Duna House adatai szerint az átlagos magyar lakás ára 2015-ben 22%-ot emelkedett

- A legnagyobb hazai ingatlanalapok 2015-ös hozama 0,8% és 5,1% között szóródott

A hasonló cipőben járó megtakarítók többségében felmerülhet egy kérdés: miért is nem látszik az ingatlanalapok árfolyamában az ingatlanárak őrületes emelkedése?

Az alábbiakban ezt a kérdést járjuk körbe részletesen, a cikk végére érve pedig azt is megtudhatod, miért jelentenek ennek ellenére is jó befektetési célpontot az ingatlanalapok.

Hirdetés

Hirdetés

Miért alacsonyabbak az alapok hozamai?

Logikus ötletnek tűnhet összevetni az ingatlanalapok teljesítményét, illetve egy olyan indexet, ami valamiképpen mérni tudja az ingatlanpiac változásait.

Az ingatlanalapok közül egy hasonló összehasonlításhoz csak az ún. közvetlen ingatlanalapok jöhetnek szóba. Ezek azok az alapok ténylegesen ingatlanokba fektetnek, nem pedig más ingatlanalapok befektetési jegyeit tartják (azok a közvetett ingatlanalapok).

Jelenleg 16 ilyen forintos alap érhető el, melyek közül az 5 legnagyobb fontosabb adatait az alábbi táblázatba gyűjtöttük össze.

Jó látszik, hogy 1 éves időtávon a legsikeresebb alap is „mindössze” 4,9%-os hozamot teljesített. De tényleg annyival gyengébb teljesítményt nyújtottak az ingatlanalapok, mint az ingatlanok?

Ha Te is éppen befektetési alapot keresel Magadnak, használd az alábbi kalkulátorunkat, könnyen megtalálhatod a leginkább hozzád valót!

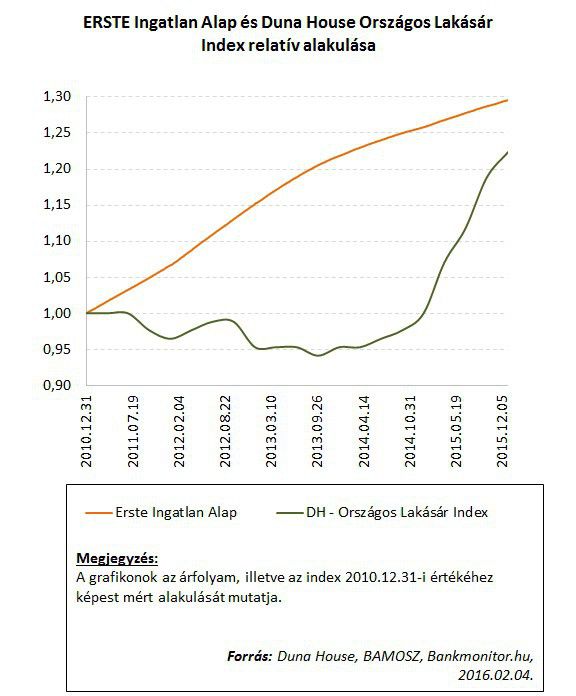

1Az alábbi ábrán a Duna House Országos Lakásárindexét, illetve a legnagyobb hazai ingatlanalap, az ERSTE Nyíltvégű Befektetési Alap 2010 vége óta mutatott relatív teljesítményét mértük össze. Az ábra tehát azt mutatja, hogy hogyan változott volna a vagyonod nagysága, ha 2010. december 31-én ingatlanba, illetve ingatlanalapba fektetsz.

Első pillantásra is egyértelmű, hogy a két görbének nem sok köze van egymáshoz. A lakásárindexen (zöld görbe) jól kivehető az elmúlt időszak meredek áremelkedése, az ingatlanalap árfolyama (narancssárga görbe) viszont egész más utat járt be. Ami pedig talán a legmeglepőbb, hogy még egy ekkora lakásár-emelkedés után is az járt jobban, aki 2010 végén ingatlan helyett ingatlanalapba fektette a pénzét.

Aki például akkor 10 millió forintját egy lakás megvásárlása helyett ERSTE ingatlanalapba fektette, jelenleg 722 ezer forinttal nagyobb vagyonnal rendelkezik, mint az, aki inkább „téglába” fektetett.

Nézzük az okokat!

Az eltérés egyik legfőbb oka, hogy egy ingatlanalap nem csak lakóingatlanokba fektet. Sőt, valójában ritka esetben fektetik a befektetők pénzét lakásokba. Sokkal inkább jellemző, hogy ipari vagy kereskedelmi létesítményeket vásárolnak, és azokat üzemeltetik. Az ingatlanalapok ingatlanvagyonának összetételével „Ingatlanbefektetés pár ezer forintból? Bárki megteheti!” című cikkünkben foglalkoztunk korábban.

Az eltérésben egy másik tényező is legalább ilyen fontos szerepet játszik: egy ingatlanalap nem csak ingatlanba fektet. Az alapoknak ugyanis képesnek kell lenniük arra, hogy amennyiben egy befektető ki szeretné venni a pénzét, azt akár néhány napon belül teljesíteni tudja.

Ha csak ingatlanokban állna a pénz, azokat képtelenség lenne (megfelelő áron) gyorsan pénzzé tenni. Az ingatlanalapoknak tehát vagyonuk egy részét olyan, gyorsan pénzre váltható eszközökben kell tartaniuk, amivel ezt a problémát orvosolni tudják. Ezek az eszközök többségében bankbetétek és rövid állampapírok, amikre jellemző, hogy bár gyorsan pénzzé tehetőek és kockázatmentesnek tekinthetőek, kamataik is viszonylag alacsonyak.

Az ERSTE Ingatlan Alap például több mint 200 milliárd forintos vagyonának jelenleg 53%-át nem ingatlanban, hanem a fentiekhez hasonló eszközökben tartja. Hiába mennek tehát fel az ingatlanárak, a hozamokat visszafogják a likvid, biztonságos eszközök alacsonyabb hozamai.

Ezek a legfőbb előnyök

Az ingatlanalapok tehát jó eséllyel nem fognak ugyanolyan hozamot elérni, mintha egy konkrét lakást vagy házat vennél, és azt adnád el a jelenlegi emelkedő árak mellett. Ez viszont nem biztos, hogy baj, hiszen a lakásba történő befektetéssel szemben számos más előnyük van:

- Likvid, bármikor eladható: Legrosszabb esetben némi büntető kamattal sújtanak, de a befektetett pénzedhez akár napokon belül hozzáférhetsz. Egy tényleges ingatlanbefektetésnél erre nagyon kicsi az esély.

- Kényelmesen, egyszerűen és olcsón megvásárolható: Akár párszáz forintért megvásárolhatóak az alapok befektetési jegyei. Eladásuknál azonban felmerülhetnek büntető kamatok, ha előre meghatározott időtávnál (pl. egy évnél) hamarabb szeretnéd eladni ezeket.

- Kiegyensúlyozottabb az árfolyam: Bár sokan kockázatmentes befektetésként tekintenek az ingatlanokra, ez közel sincs így. Ugyan most éppen szép napokat éli az ingatlanpiac, senki nem tudja, meddig fog ez tartani. Könnyen lehet, hogy véletlenül a csúcson vásárolsz, később pedig már csak veszteségek árán tudsz majd megszabadulni befektetési célból vásárolt lakásodtól. Az ingatlanalapok általában – a kockázatmentes eszközök magas hányada miatt – a lakásoknál kisebb értékbeli kilengéseket mutatnak.

- Diverzifikált befektetés: Az ingatlanalapok a többi befektetési alaphoz hasonlóan teljes portfóliókat ajánlanak. Ez azt jelenti, hogy ingatlanjaikat is úgy válogatják össze, hogy azok a lehető legkisebb kockázatot jelentsenek. Befektetési célú ingatlanvásárlásnál viszonylag kevesen tehetik meg, hogy egynél több lakást vagy házat vegyenek, és azzal csökkentsék az esetleges veszteségek kockázatát. Belegondoltál már, hogy mekkorát zuhanhat a befektetésként vett lakásod értéke, ha például pont alatta nyitnak egy konditermet? A hasonló egyedi tényezők megmérgezhetnek egy direkt lakásbefektetést.