A rekord alacsony kamatok korát éljük jelenleg, aminek köszönhetően már 2,4%-os kamattal is lakáshitelhez lehet jutni. Ebben a helyzetben jogosan tehetjük fel a kérdést, hogy a kedvező kamatok vajon még meddig tarthatnak ki. Minden bizonnyal csak korlátozott ideig élhetünk a mostani lehetőséggel, és várhatóan a közeljövőben megindul a lakáshitel kamatok lassú és fokozatos emelkedése. Addig sem árt résen lennünk, mert egy rövid kamatperiódusú lakáshitellel, mert a törlesztőnk könnyen drágulhat akár több ezer forinttal is.

Különösen szerencsés helyzetben van ma az, aki lakáshitelben gondolkodik, hiszen a hitelkamatok olyan mélységbe ereszkedtek, amiről évekkel ezelőtt álmodni sem mertünk. Ez azért lehet így, mert a nemzetközi folyamatokhoz igazodva, a jegybank nálunk is egészen 0,9%-ig csökkentette az alapkamatot. Azonban a kamatok mérséklődése még nem ért itt véget, hiszen a hitelezésben kiemelt szereppel bíró BUBOR a jegybanki alapkamattól elszakadva folytatta a csökkenést (erről már itt beszámoltunk).

A BUBOR alakulása pedig különösen érdekes a lakáshitellel rendelkezők számára, mert a legtöbb éven belüli, vagyis rövid kamatperiódusú hitel kamata ehhez igazodik. Tehát a teljes fizetendő kamat a BUBOR és a kamatfelár összege alapján jön ki, egy példán keresztül szemléltetve a legolcsóbb lakáshitelnél így alakul: 0,16% BUBOR + 2,29% kamatfelár, ami összesen 2,45%-os kamatot jelent.

Ugyanakkor a teljes képhez még az is hozzátartozik, hogy időközben az infláció is kezd magára találni, az előző évek 0%-os értéke után márciusban már a 2,7%-ot is elérte a pénz vásárlóerejének romlása. Ez azért fontos, mert a közgazdasági logikából kiindulva a visszatérő infláció előbb-utóbb a rövid hozamokat, így a BUBOR szintjét is magasabb szintre emeli. Ráadásul az az érdekes helyzet sem maradhat fent sokáig, hogy a legolcsóbb lakáshitel kamata is magasabb legyen, mint az infláció (erről bővebben itt írtunk).

Ezek alapján már viszonylag rövid időn belül is esély van rá, hogy a helyzet a lakáshitelesek számára kedvezőtlenül alakuljon. Ugyanis, ha beindul a hozamok emelkedése, már csak drágábban fogunk lakáshitelhez jutni, valamint a rövid kamatperiódusú hitellel rendelkezők törlesztője is megdrágul.

A Bankmonitor egy teljesen új formátumú hírlevelet indít útjára Ca$hMester címmel. Ha szeretnél gyorsan, praktikus információkhoz hozzájutni hetente egyszer, amiből forintosítható hasznod származhat, akkor regisztrálj. Megéri!

Csatlakozz te is a több mint 160 000 feliratkozott olvasónkhoz és értesülj elsők között a gazdasági hírekről és a legjobb pénzügyi ajánlatokról.

Hirdetés

Hirdetés

Mennyivel fizetünk többet, ha elindul felfelé a kamat?

A várakozások szerint az alapkamat még akár jövőre is a mostani 0,9%-os szintjén maradhat, ugyanakkor a BUBOR esetében már jogosan feltételezhetjük, hogy a közeljövőben is emelkedésbe kezd.

Mi most azt néztük meg, hogy hogyan alakulhat a lakáshitelünk törlesztője, ha a bankközi kamat a legalább az alapkamat szintjére kerül, vagy esetleg meg is haladja azt.

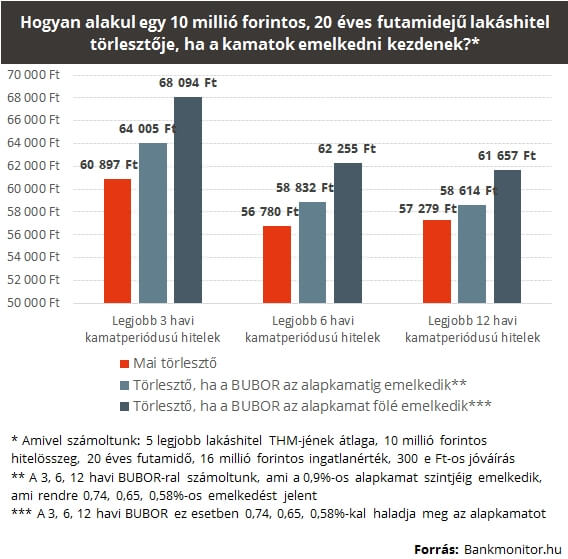

Számításunkban egy 10 millió forintos 20 éves futamidejű lakáshitelből indultunk ki, ahol a legalacsonyabb THM-mel rendelkező 3, 6, 12 havi kamatperiódusú lakáshiteleket vizsgáltuk meg (vagyis, ahol a kamat, így a törlesztő is 3, 6 és 12 havonta változhat). A Bankmonitor adatbázisa alapján ezen hitelek THM-je átlagosan 3,26 – 4,06% között mozog.

Szinte hihetetlen, de az említett hitelekhez tartozó referenciakamat, vagyis a 3, 6 illetve 12 havi BUBOR jelenleg rendkívül alacsony, 0,16-0,32%-os szinten tartózkodik. Tehát, ahhoz hogy a bankközi kamatok a 0,9%-os jegybanki alapkamatot szintjét elérjék, legalább 0,58-0,74%-os emelkedésnek kellene bekövetkeznie. Ha ezt az emelkedést hozzáadjuk a most jellemző kamatfelárhoz, máris megkapjuk az új lakáshitel kamatot, amiből kiszámítható a törlesztőrészlet.

A legalacsonyabb havi törlesztőt a 6 havi kamatperiódusú lakáshiteleknél találtuk meg, ami közel 57 ezer forintot tett ki. Figyelembe véve a 6 havi BUBOR alapkamat szintjéig való felkapaszkodását, már közel 59 ezerre nőhet a havi teher. Vagyis a szerénynek tűnő 0,65%-os kamatemelkedés több, mint 3,5%-os drágulás okoz a törlesztőnkben, vagyis 2 ezer forintot (mindezt úgy, hogy az alapkamatot közben meg sem kell emelni). Ezzel szemben, ha az alapkamatot is 0,65%-kal hagyná el a BUBOR (vagyis 1,3%-kal emelkedne) már 62 ezer forint lenne a törlesztőnk, ami a maihoz képest 9,64%-os emelkedést jelent.

Ha lakáshitelre van szükséged, nézd meg a legkedvezőbb ajánlatokat a kalkulátorunkkal. Sőt segítségünkkel sok problémától megkímélheted magad!

Ez az ellenszer a növekvő törlesztővel szemben

Hiába nagyon kedvező most a lakáshitelben gondolkodók helyzete, hiszen a mostani alacsony szintről nőhet igazán nagyot a kamat. Ha a referenciakamat az alapkamat szintjéig is kapaszkodik vissza, már akkor is jó pár ezer forinttal nőhet a törlesztőnk, de egy közel másfél százalékos emelkedésnél még inkább megterhelő a drágulás.

Ráadásul egy lakáshitelben gondolkodva nem tervezhetünk rövid távra, hiszen a lakáshitel futamideje 15-25 év is lehet, azt pedig senki nem tudja, hogy ennyi idő alatt hova kerül a BUBOR.

A kiutat egy hosszú kamatperiódusú hitel jelentheti, mivel itt 3-5-10-20 évre fixen ugyanannyi havi törlesztőt kell fizetni. Másként fogalmazva ez azt jelenti, hogy csak 3, 5, illetve 10 év után tud megváltozni a törlesztőnk, és nem számít, hogy mi történik közben a kamatokkal. Igaz, ez a kiszámíthatóság azzal is jár, hogy valamivel magasabb kamatot kér el a bank, így már a kezdeti törlesztőnk is magasabb. Viszont most a hosszú kamatperiódusú hitelek kamata is alacsonyan tartózkodik, így hosszú távon is jól járhatunk, ha ezen a szinten rögzítjük a kamatot.