A befektetések napjainkban látott veszélyekkel teli világában egy igen széles körben alkalmazott stratégia, hogy a megtakarítók a partvonalról várják a kínálkozó lehetőségek felbukkanását. Amíg pedig ez a lehetőség nem jön el, pénzüket parlagon hagyják heverni. Bár a stratégia valóban célravezető lehet, a parkoló pályán álló pénznek sokkal jobb helyet is lehet találni, mint a folyószámla vagy a párnaciha. Az alábbiakban bemutatjuk, hogyan követheted Te is ezt a taktikát úgy, hogy pénzed még hozamot is termeljen Neked.

A befektetések világa sohasem a kiszámíthatóságáról volt híres, és nincs ez másképp napjainkban sem. Elég, ha a szűnni nem akaró kínai bizonytalanságra, vagy a lassan örök kérdéssé váló Fed kamatemelésére gondolunk.

Hasonló helyzetekben a befektetési alapok kezelőinek gyakori módszere, hogy az alap vagyonának a szokásosnál nagyobb részét hagyják készpénzben. Így, ha a bizonytalanságban hirtelen feltűnne egy kínálkozó lehetőség, gyorsan le tudnak rá csapni. A módszer a több százmillió vagy akár milliárd forintos befektetéseket kezelő alapoknál valóban célravezető, így átlagemberként is érdemes lehet követni a stratégiát.

Egy fontos különbség azonban van: a megtakarítás készpénzben való tartása átlag megtakarítóként továbbra sem ajánlott. Számos olyan befektetés van már ugyanis, amivel ugyanez a cél elérhető, de hozamot is termel. (A befektetési alapoknak ügyelniük kell a visszaváltásokra is, azoknál ezért érthető a magasabb készpénzhányad.)

Hirdetés

Hirdetés

Ezekkel jobban jársz, mint a készpénzzel

A magyar megtakarítások jelenleg óriási hányada, több mint 15%-a áll készpénzben. Ez azonban nem csak a jelenlegi bizonytalanság (és rekord mély kamatszint) hatása. Jól látszik ez abból, hogy a magyar emberek vagyonának legalább 10%-a az utóbbi bő 25 év során folyamatosan készpénzben állt.

Ez azt jelenti, hogy az elmúlt negyed évszázad során a háztartások szánt szándékkal lemondtak a vagyonuk által megtermelhető hozam (legalább) 10%-áról. Pedig évről évre több leshetőség állt a megtakarítók rendelkezésére, amibe ezt a pénzt befektethették volna. Nézzük, melyek is ezek!

Pénzpiaci alapok

A pénzpiaci alapok a befektetési alapok olyan speciális fajtái, amelyek a befektetett pénzt bankbetétekben vagy rövid állampapírokban tartják. Ennek köszönhetően a pénzpiaci alapokban tartott pénz bármikor hozzáférhető, és biztonságban is van. Cserébe viszont nem is hozhat túl sokat, hiszen a magas hozam, az alacsony kockázat és a könnyű hozzáférhetőség sohasem teljesülhet egyszerre.

Az elmúlt 1 év során az egyik legmagasabb hozamot elért pénzpiaci alap, a Budapest Bonitas Befektetési Alap például 1,13%-ot hozott.

Ha szeretnél jobban megismerkedni a befektetési alapokkal és egyéb megtakarításokkal, az alábbi kalkulátorunk nagy segítséget nyújthat számodra.

1Állampapírok

A parlagon heverő pénzed rövid lejáratú állampapírba is fektetheted. A lakossági állampapírok között ehhez több lehetőség is rendelkezésre áll. Ilyen például a Féléves Kincstárjegy, ami 6 hónapos lejárata után jelenleg 2%-os éves kamat időarányos részét fizeti ki. A pénz ennél hosszabb ideig való pihentetésére pedig az 1 éves futamidejű Kamatozó Kincstárjegy szolgálhat jó megoldásként (ez pillanatnyilag 2,25%-ot fizet).

Akiknek ezek az időtávok túl hosszúnak tűnnének, a Kincstári Takarékjegyek jelenthetnek megoldást. Ezeknek több típusuk is elérhető, és akár 2,5%-os éves kamatot is fizethetnek. A legfőbb erényük azonban nem ez, hanem az ún. lépcsős kamatozásuk. Ez azt jelenti, hogy a futamidő lejárta előtt is eladhatóak és a kamatuk időarányos része is megkapható.

Rövid bankbetétek

Végül pedig ne feledkezz meg a legkézenfekvőbb megtakarítási formáról, a bankbetétekről sem! Egy betétnek sem kötelező ugyanis évekre szólnia, számos 1-3 hónapra szóló lekötés is található a piacon. Ezek közül érdemes kiemelni a MagNet Aktív betétjét, aminek futamideje 3 hónap, és ugyan bizonyos feltételeket teljesíteni kell, de 3%-os (évesített) kamatot fizet.

De gondolkozhatsz természetesen hosszabb lekötésekben is, hiszen még az 1 éves betétek között is találhatsz olyanokat, amelyek a lejárat előtti pénzkivétel esetén is megadhatják a kamat egy részét. Ilyenek például a BNP Paribas termékei, amelyek a lejárat előtti felmondás esetén (de legalább 90 nap eltelte után) kifizethetik az időarányos kamatok 30%-át. (A BNP akciós betéte jelenleg 2,2%-os éves kamatot fizet.)

Melyikkel járhatsz a legjobban?

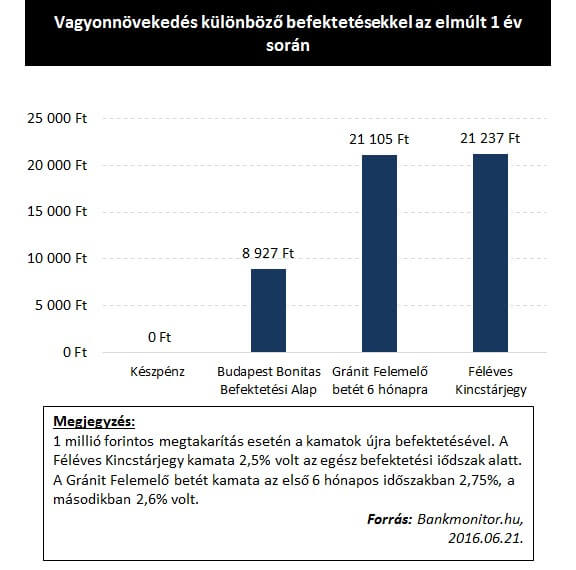

Számos lehetőséged van tehát, hogy pénzed akkor is neked dolgozzon, amikor pillanatnyilag nem tudod, vagy nem akarod befektetni. Tegyük fel, hogy 1 millió forintot szerettél volna ebből a célból félretenni, és erre négy féle megoldás közül választhattál:

- a pénzt a folyószámládon vagy a párnacihában tartottad,

- pénzpiaci alapba (Budapest Bonitas Befektetési Alap) fektetted,

- bankbetétbe (Gránit Felemelő betét 6 hónapra) tetted,

- vagy állampapírt (Féléves Kincstárjegy) vettél.

Nézzük, melyik forgatókönyvvel járhattál a legjobban az elmúlt 1 év során!

Jól látszik, hogy amennyiben 1 millió forintos megtakarításodat készpénzben tartottad, közel 21 ezer forinttól estél el, az ugyanis semekkora hozamot nem termelt neked. Pedig ezt az összeget bármiféle kockázatvállalás nélkül megszerezhetted egy bankbetéttel vagy egy állampapírral. A fenti grafikon alapján két további fontos dolgot is érdemes még kiemelni:

- Jól látható, hogy a pénzpiaci alappal körülbelül 12 ezer forinttal kevesebbet nyerhettél, mint bankbetéttel vagy állampapírral. Ez a különbség felfogható úgy, mint annak az ára, hogy az alapban elhelyezett pénz bármikor hozzáférhető Hiszen mind a bankbetét, mind az állampapír 6 hónapos futamidővel rendelkezett, tehát ezek kamatát csak akkor kaptad meg teljes egészében, ha félévig nem nyúltál a pénzhez.

- A látszólag magasabb kamatot fizető bankbetéttel alacsonyabb lett a realizált nyereség, mint a féléves állampapírral. A jelenség oka abban áll, hogy az állampapírok kamata után jóval alacsonyabb adót kell fizetni. Míg egy bankbetét kamatát a 15%-os kamatadó mellett (ez tavaly még 16% volt) még a 6%-os egészségügyi hozzájárulás is terheli. Ez utóbbit nem kell megfizetni a forintos állampapírok esetén.

A mai világban tehát teljesen érthető, ha valaki nem akar beleugrani hosszútávú befektetésekbe, amíg nem lát egy biztos irányt a piacokon vagy egy óriási hozammal kecsegtető lehetőséget. Ugyanakkor addig sem érdemes készpénzben hagyni a megtakarítást, hiszen bármiféle munka nélkül, kockázatmentesen több tízezer forintot is megkereshetsz vele.