Sokat, vagy keveset keresnek a magyarok? Mennyire tud megtakarítani az átlag magyar? Tényleg attól függ a takarékoskodás, hogy mennyit keresünk? Mekkora az átlagos vagyon háztartásonként? Sok, vagy kevés a magyarok által felvett hitel a válságot követően? Az Európai Központi Bank (EKB) friss elemzésének részletes számai a Bankmonitor feldolgozásában, nem kevés meglepetéssel…

Kevesebbet keresnek a magyarok, de a változás megindult

Az EKB tanulmányában szereplő országok lakosságának a pénzügyi helyzetét az

- Euró övezet országai

- Kelet-Közép-Európa (Lengyelország, Szlovákia, Szlovénia, Lettország, Észtország) és

- Magyarország

csoportosításában vizsgáltuk. Jövedelmi oldalról érdemi a lemaradásunk mind a sokat, mind a keveset keresők csoportjában. Az átlagos jövedelemszinttel rendelkezők 36%-kal keresnek kevesebbet a régió országainál. Ezen a ponton fontos kiemelni, hogy a statisztikák összesítése 2014. évvel lezárult, míg hazánkban az elmúlt egy-másfél évben érdemi bérnövekedés indult meg, mely a kormányzat és a gazdasági szereplők megállapodása révén a következő években is várhatóan fennmarad.

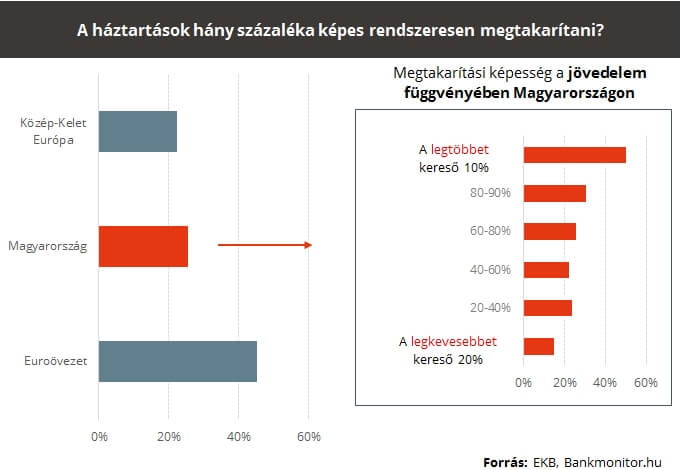

A pénzügyi adottságok vizsgálatában kiemelten fontos tényező, hogy a háztartások mekkora hányada képes a megkeresett jövedelemből rendszeresen takarékoskodni. Azt lehet mondani, hogy a magyar háztartások mintegy 25 százaléka képes félretenni, ami egy hajszálnyival több, mint ami a közép-kelet európai régió háztartásaira jellemző.

Sokakban él a sztereotípia, hogy a megtakarítás a jövedelem függvénye, amit a következő ábra némileg cáfol. Ha a jövedelem függvényében vizsgáljuk a megtakarítási képességet azt láthatjuk, hogy hazánkban a jövedelem mértéke érdemben nem határozza meg, hogy a háztartások mekkora hányada takarékoskodik. Amennyiben a két szélsőértéket kiemeljük az látható (a lenti ábra jobb oldalán), hogy a második legrosszabbul keresők csoportjában is a háztartások 24%-a félre tud tenni rendszeresen, míg a második legjobban keresők csoportjában (ahol a jövedelem 3,5-szöröse! az előző csoportnak) is csak a háztartások 30%-a bír rendszeres megtakarítással. 3,5-szörös jövedelem is mellett mindössze 24%-ról 30%-ra emelkedik a megtakarítók aránya… Téves vélekedés tehát, hogy a drasztikusan magasabb jövedelem elengedhetetlen a megtakarításhoz.

Hirdetés

Hirdetés

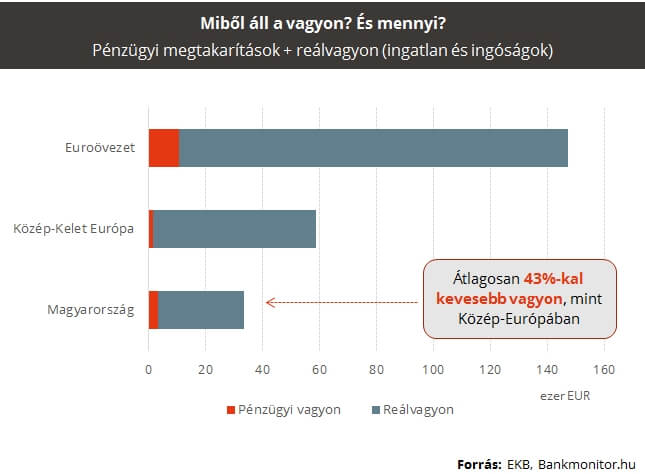

Több pénzügyi megtakarítás, alacsonyabb ingatlanvagyon

Pénzügyi vagyon vonatkozásában jobban áll az átlagos magyar háztartás a környező országokhoz viszonyítva. A háztartások vagyonának azonban egész Európában domináns része a reál (nem pénzügyi vagyon). Ide tartoznak első sorban az ingatlanok, másodsorban az autó és egyéb tartós fogyasztási javak. Vélhetően, ha az adatok a jelenlegi állapotot tükröznék (és nem a 2014-es szintet), már mást láthatnánk, hiszen hazánkban az elmúlt 2 évben jelentős 20%-ot meghaladó átlagos emelkedés ment végbe az ingatlanárak frontján is.

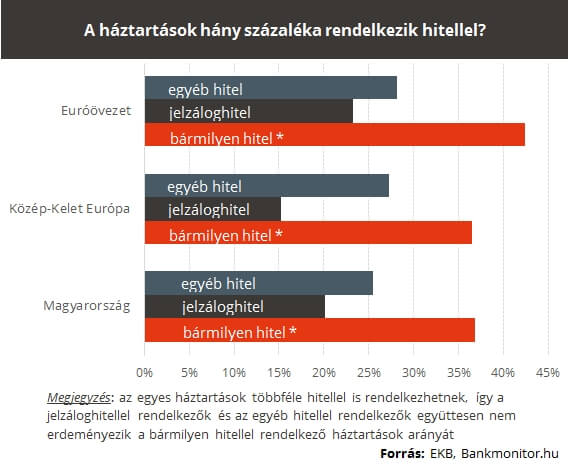

Még mindig kísért a devizahiteles múlt?

A hitelállományban nagy eltérést nem láthatunk a másik két régióhoz képest, nagyjából hasonló arányban rendelkeznek a háztartások hitellel. A magyarok hitelfelvételi kedve a devizahiteles sokkot követően extrém helyzetet eredményezet: míg a válságot követően a régió minden országában nőtt vagy stagnált (Szlovénia) legrosszabb esetben a lakossági hitelállomány, addig hazánkban még 2016-ban is több hitelt törlesztettek a magánszemélyek, mint amennyit felvettek. 2015-ben történt meg a hitelek forintosítása és a „banki elszámoltatás” keretében a devizahiteleseknek visszajáró pénzek kifizetése a bankok részéről. Ez – az ábrán már nem szerepeltetett – hatás együttesen mintegy 10%-kal csökkentette a magyar lakosság hitelállományát.

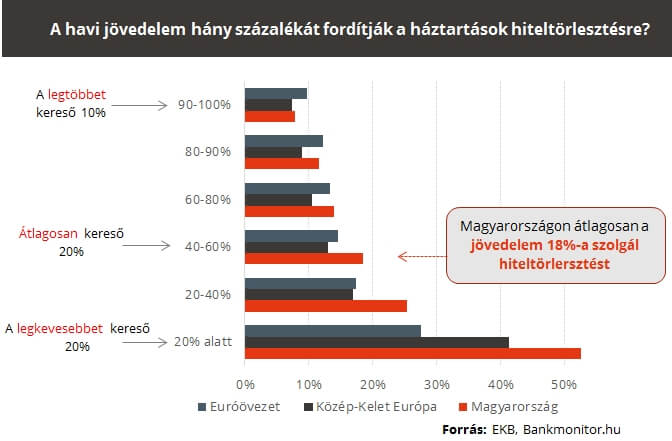

Ha hitelről van szó, az egyik legfontosabb a háztartások számára, hogy a jövedelmük mekkora részét fordítják a hiteltörlesztésre. A nagyobb jövedelemmel rendelkezők esetében érdemi eltérés a nemzetközi összehasonlításban nem mutatkozik. Ezzel szemben a két legrosszabb jövedelmi háttérrel bíró csoport esetében a jövedelemből a hiteltörlesztésre fordított összeg érdemben magasabb. Ezen ponton ismét érdemes kiemelni az elmúlt két év változásait: egyrészt a banki elszámoltatás eredményeként az átlagos hiteltörlesztés 15% körüli mértékben csökkent, másrészt a hazánkban időbeli késéssel megjelenő kamatcsökkentés is pozitívan hatot. Ezen két hatás eredőjeként egy 2016 végi összehasonlításban vélhetően érdemi lemaradás már nem lenne kimutatható.

Érdemes kiemelni, hogy a legrosszabb jövedelmi háttérrel rendelkezők csoportjában (2014-re kimutatott) a havi kereset 52%-ának hiteltörlesztésre fordítása ma már nem is reprodukálható az érvényes szabályozás értelmében. Ma maximum annyi hitelt lehetséges felvenni, melynek a törlesztése nem haladja meg a kereset 50%-át (a banki gyakorlat pedig a legtöbb esetben szigorúbb, a jövedelem kb. 35%-ában határozza meg a hiteltörlesztésre fordítható összeget).

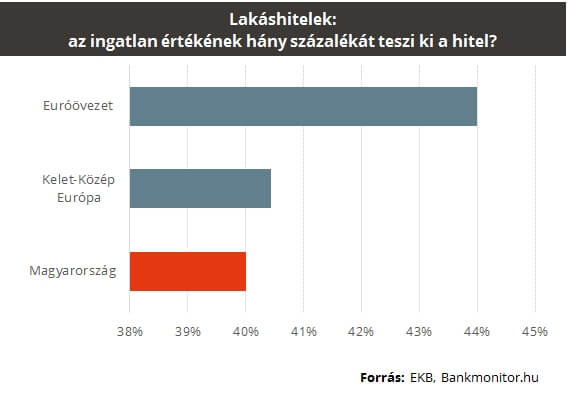

Ugyanakkor az is nagyon lényeges, hogy a lakáshitelek esetében az ingatlan értékének hány százalékát tesz ki a hitel összegének. Hazánkban ez az arány 40 százalék, ami alacsonynak számít az összehasonlításban.

Mit hozhat a jövő?

A válság után lényegesen később begyógyuló sebekkel, mint Európa más országaiban vélhetően a magyar lakosság is fordulóponthoz ért:

- Erősebb munkaerő piaci helyzettel, növekvő bérekkel immár a tudatos(abb) hitelfelvétel fogja jellemezni az eladósodókat. Ezt jól mutatja, hogy hitelfelvételek harmada már biztonságos, legalább 5 évig fix törlesztéssel rendelkező hitelekkel valósul meg.

- Az MNB várakozásai szerint is vélhetően tovább élénkülő ingatlanpiac szintén támogatni fogja a hitelfelvételi kedvet.

- Ezzel párhuzamosan a pénzügyi tudatosság a megtakarítói oldalon sem tűnik el: egyrészt a bérnövekedés egy része az alacsonyabb jövedelmű rétegeknél új megtakarításokat eredményezhet, míg a jobban kereső rétegeknél az átlag feletti megtakarítási szint mérséklődhet a fogyasztás javára.

A tudatos pénzügyi döntésekhez ajánljuk a teljeskörű piaci tájékozódást, mind a hitel, mind a megtakarítási oldalon: