Ma már közhely, hogy az állami nyugdíjra nem számíthatsz időskorodra. A magyarok szinte tökéletesen tudatában is vannak ennek: 100 emberből kettő gondolja csak, hogy kényelmesen meg tud majd élni abból, amit idős korában „havonta hoz a postás”. De akkor miért van mégis ennyire kevés magyarnak nyugdíjcélú megtakarítása? Úgy tudod biztonságba helyezni Magad, ha egyrészt növeled a jövedelmed, másrészt sokkal tudatosabb vagy a pénzügyeidben. Ezek mellett az államnak is alaposan változtatnia kellene a hozzáállásán, de ez már nem feltétlenül Rajtad múlik. Gyakorlati tanácsokat olvashatsz az alábbiakban a „HOGYAN?”-hoz.

A Bankmonitor véleménye szerint a magyar állami nyugdíjrendszer hosszú távon fenntarthatatlan. Álomba ringatod Magad, ha azt hiszed, hogy öngondoskodás nélkül boldogulsz majd nyugdíjas éveiben.

Ez lesz a magyar nyugdíjrendszer jövője

Hirdetés

Hirdetés

Így gondoskodj a nyugdíjadról

De az okok keresése, a panaszok felsorolása előtt vegyük rögtön sorra, hogy mi a javaslat, azaz mit érdemes tenni a fentiek ismeretében.

- Növeld a jövedelmed

- Tanulj! Azt hiszed, hogy csak közhely, pedig nem az. Ráadásul sosem késő elkezdeni. Csak nézd meg, micsoda különbségek vannak az ágazatok között fizetésben. Egy informatikus, mérnök, vagy pénzügyes jellemzően kétszer annyit keres, mint az átlag. Növelheted a fizetésed, csak új dolgokat kell elsajátítanod hozzá, olyat, amiért éppen jól fizetnek. Az interneten rengeteg dolgot megtanulhatsz teljesen ingyen, csak időt kell rászánnod. Nyelveket mindenképpen, de akár szakmát is elsajátíthatsz.

- Legyél mobil, költözz el! A magasabb jövedelmek, jobb munkalehetőségek érdekében nagyon sok esetben fel kell húznunk a nyúlcipőt. Figyeljük meg, hogy Budapesten akár 30-40%-kal jobban lehet keresni ugyanazzal a szakmával, mint vidéken. A bérkülönbségek nagyobbak, mint a megélhetési költségek különbségei. A külföldi munkavállalásról pedig már ne is beszéljünk: egyre több magyar ismeri fel ennek előnyeit.

- Válts munkahelyet! Ez a pont némileg összefügg az előző kettővel, de nem feltétlenül ugyanaz. Ha szakmán belül maradunk és helyben is maradunk, akkor is érdemes megvizsgálni néha, hogyan fizetnek munkaadónk versenytársai. Számos esetben ugrásszerű fizetésemelést érhetünk el egy átigazolással.

- Legyél tudatosabb a pénzügyekben!

- Keresd az államilag támogatott pénzügyi megoldásokat! A Bankmonitor szerint nyugdíjszempontból az önkéntes nyugdíjpénztár a legjobb megoldás. Kezdd el azonnal és legalább néhány ezer forintot tegyél félre ide havonta. Minél nagyobb összeget tudsz félretenni, annál jobb. Játssz bátran az alábbi kalkulátorral, látni fogod, hogy kis összegű havi megtakarítással is szép summát gyűjthetsz össze nyugdíjas korodra.

- Semmiképp ne hagyd parlagon a megtakarításaidat! Fektesd be, kamatoztasd a pénzed az utolsó fillérig. Meglepődnél, ha tudnád, hogy mennyire igaz, hogy sok kicsi sokra megy.

- Váltsd ki a hiteled! Nagyon leestek a kamatok az elmúlt években, muszáj időnként utánaszámolni, hogy a meglévő hitelünket megéri-e kiváltani egy újonnan felvett hitellel. A Bankmonitornál találkoztunk már olyan esettel, hogy egy család 4 millió forintot spórolt meg egy hitelkiváltással.

- Hogyan kellene változnia a szabályozásnak?

- Az államnak fontos lenne sokkal erősebben támogatnia az öngondoskodást. Nem további támogatásokra és anyagi ösztönzőkre gondolunk. Nyugdíj fronton elég lenne például arról meggyőzni a lakosságot, hogy a jelenleg fennálló önkéntes nyugdíjrendszerben nem lesz változás.

- Szuper dolog, hogy három különböző termék közül is választhat a magyar lakosság, ha nyugdíjcélra szeretne takarékoskodni. A három termék természetesen nem szabad teljesen egyforma legyen, de felesleges például különbözően szankcionálni az idő előtti „feltörést”. Nyugodtan lehetne ezt egységesíteni és egészen biztosan szükség lenne a szabályok egyszerűsítésére. Nonszensz, ha még a szolgáltatók sem feltétlenül tudnak egyetérteni abban, hogy bizonyos eseteket hogyan kell kezelni.

- Szintén fontos prioritás kellene legyen a szabályozók számára a gazdaság készpénzmentesítése, de legalábbis a lakosság körében tapasztalható óriási jelenlegi készpénzállomány leszorítása.

Mi a probléma, miért ezeket javasoljuk?

Több érdekes kutatás és adat is napvilágot látott az elmúlt hetekben/hónapokban arról, hogy a magyarok mennyire vannak tudatában a tényeknek, és hogy mit tesznek azért, hogy biztosítsák jövőjüket.

A problémát a következő ellentmondás jelenti: miközben a magyarok mindössze 2 százaléka gondolja úgy, hogy kényelmesen meg tud majd élni az állami nyugdíjból, 10 főből mégis csak kb. 3 rendelkezik olyan megtakarítással, amit a nyugdíjas éveire tett félre.

Hogy a magyarok képben vannak, az is mutatja, hogy harmaduk kifejezetten úgy látja: az állami nyugdíj semmire sem lesz elég. 15% szerint pedig egyáltalán nem lesz majd állami nyugdíjuk. Mindezek ellenére 100 emberből 80 nem rendelkezik például önkéntes nyugdíjpénztárral, pedig az megoldást jelenthetne.

Látjuk tehát a problémát, de mégsem teszünk ellene semmit. Mi lehet ennek az oka? A Bankmonitor szerint három fő tényező állhat a háttérben.

- Nincs miből

Az első és legfontosabb ok, hogy a magyarok jelentős részének nincs miből takarékoskodni. Az átlagos fizetések tekintetében rosszabbul állunk, mint Lengyelország, Csehország, vagy Szlovákia. Persze a feketegazdaság miatt a jövedelmekkel kapcsolatos adatok nem feltétlenül megbízhatóak. Még mindig sokan vannak Magyarországon, akik minimálbérre vannak bejelentve, de a valódi jövedelmük ennél sokkal magasabb.

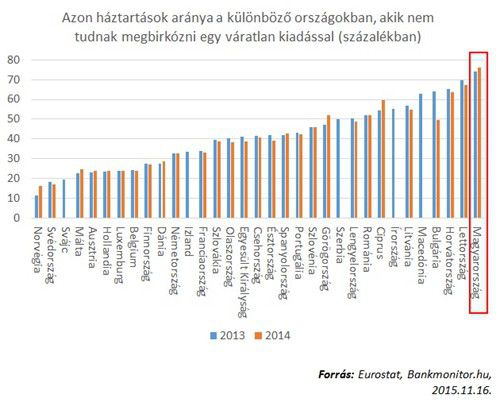

Az viszont már mindenképpen beszédes, hogy az Eurostat adatai szerint hazánkban 70% felett van azon háztartások aránya, akik nem tudnának megküzdeni egy váratlan kiadással. Ebben a tekintetben hazánk tökutolsó az egész EU-ban.

Az Eurostat mellett a különböző önbevalláson alapuló felmérések is arra mutatnak: a magyarok 30-40%-ának egyáltalán nincs félretett pénze, 20-30% pedig 500 ezer forintnál kisebb megtakarítással rendelkezik, ami vésztartaléknak talán elég, de nyugdíj szempontból édeskevés.

Nem csak az a probléma, hogy Magyarországon rengetegen vannak, akiknek nincs, vagy csak elhanyagolható nagyságú a megtakarítása és hogy utolsók vagyunk az EU-ban.

Az is legalább ilyen rossz hír, hogy a tendencia az elmúlt 10 évben szinte folyamatosan romlást mutatott. Míg a 2006-os adatok alapján még „csak” a háztartások fele nem tudott megküzdeni a váratlan kiadásokkal, addig 2014-ben már 76% volt az arány.

- Nem kielégítő a pénzügyi kultúra

Ne legyenek kétségeink, az előző pontban említett megtakarítás nélküli magyarok többsége nem azért nem tesz félre, mert folyamatosan eldorbézolja minden jövedelemét. Egyszerűen nincs akkora jövedelme, hogy a megélhetési kiadások mellett jusson belőle még bármire. Még tipikusabb, hogy a háztartás jövedelme ugyan nem rossz, de korábban felvett hiteleik felemésztenek mindent.

Ettől függetlenül van egy réteg, aki megtehetné, hogy megtakarít, de mégsem teszi meg. Sajnos ők is sokan vannak. A Bankmonitornál szinte napi rendszerességgel találkozunk azokkal a kifogásokkal, amik szerint havi néhány ezer vagy néhány tízezer forintot nem is éri meg félretenni. Mindig vitatkozunk ezzel a hozzáállással, de sajnos nem mindig tudjuk meggyőzni az illetékeseket.

Azt gondoljuk, hogy az önsorsrontó, gyenge magyar pénzügyi kultúrára kitűnően mutat rá (többek között) a következő két adat:

- A napokban látott napvilágot, hogy az Union és Erste Biztosító ügyfeleinek mintegy fele nem igényelt állami támogatást a nyugdíjbiztosítása után. Természetesen ennek számos oka lehet, de a cég szerint nagyon sokan egyszerűen elfelejtik kérni az államtól ezt a pénzt. Félelmetes belegondolni, hogy ilyen sokan lehetnek azok, akik annyira nem figyelnek oda a pénzügyeikre, hogy egyszerűen elfelejtik kérni az évi maximum 130 ezer forintot.

- A magyarok a vagyonuknak 15%-át készpénzben tartják. Egyszerűen nem fektetik be a pénzt. Németeknél, akik híresen minden fillért megfognak, ez az arány 3% körül van. Ráadásul a helyzet egyértelműen romlik: a készpénz Magyarországon egyre nagyobb hányadát teszi ki a teljes vagyonnak.

A magas készpénztartásban természetesen nem kizárólag a magyarok alacsony pénzügyi kultúrája játszik szerepet, hanem ösztönzi ezt az elképesztően magas pénzügyi tranzakciós illeték is. Sok élethelyzetben egyszerűen nem éri meg befektetni a pénzt.

- Bizonytalan, olykor ellenséges jogszabályi környezet

Ezzel pedig el is érkeztünk a harmadik okhoz: az állam nem bánik kesztyűs kézzel a megtakarítókkal, nem figyel eléggé arra, hogy a polgárok gondoskodjanak magukról. Nyugdíj ügyben is igaz ez.

2010-ben az állam „meggondolta magát” és visszaszerezte azokat a megtakarításokat, amiket a foglalkoztatók korábban a dolgozók magánnyugdíjpénztáraiba utaltak. Az eredmény: egy felmérés szerint hazánkban jelenleg 47 százalék tart attól, hogy az állam elveszi a nyugdíjcélú megtakarításokat. Sokan erre hivatkozva nem hajlandóak nyugdíjcéllal spórolni.

Hogy reálisak-e a Bankmonitor szerint ezek a félelmek, arról az alábbi videóban sokat beszéltünk.

Röviden: nem.

De ettől még léteznek a félelmek és ezen a 2010-es események fényében nem is csodálkozunk.

Térjünk vissza egy percre a fent említett adathoz, miszerint a nyugdíjbiztosítással rendelkezők fele nem igényelt állami támogatást, pedig elvileg jogosult lett volna rá. Ilyen baklövésre nincs mentség, de érdemes azért itt is elgondolkodni egy picit az állam felelősségén.

Miért kell ezt egyáltalán igényelni? A rendszer így egyáltalán nem ügyfélbarát. Miért nem jár a nyugdíj megtakarítások éves befizetése után automatikusan az adóvisszatérítés? Miért kell a lakosságra rakni annak az adminisztrációs terhét, hogy ezt az adóbevallásban igényelje?

De utalhatnánk arra is, hogy mennyire borzasztóan kusza a három nyugdíjcélú megtakarítási termék (nyugdíj előtakarékossági számla, önkéntes nyugdíjpénztár, nyugdíjbiztosítás) szabályozása. Bár első ránézésre hasonlóak ezek a termékek, ha valaki elmélyed a részletekben, akkor ráébred, hogy nagyon sok apró részletben különböznek, feleslegesen.

Például érdemes abban elmélyedni, hogy melyik termék esetén mi történik, ha nyugdíjkorhatár előtt hozzá szeretnénk férni a termékekben elhelyezett pénzünkhöz. Mindhárom termék másképp viselkedik ebből a szempontból és az egyes termékekre vonatkozó szabályok bonyolultak, hétköznapi ember számára egyáltalán nem érthetőek.

Találkoztunk már olyannal, hogy a szolgáltatók között is vita volt arról, hogy hogyan is kell értelmezni a korai kifizetés szabályait. Arról már nem is beszélve, ha valaki ügyfélszolgálattal beszél. Láttunk már olyat, hogy azonos önkéntes nyugdíjpénztárnál két különböző ügyintéző teljesen más szabályokról tudott.