Nem csak a lakáshitelek kamatai, de a lakásárak is padlón vannak. Ez a két tényező pedig cselekvésre ösztönözheti azokat, akik befektetési céllal vennének lakást. Kiszámoltuk, hogy mekkora bérleti díjjal kell kiadnunk a hitelből megvásárolt lakást, ahhoz, hogy a bérleti hozamunk meghaladja a hitel költségeit. Ehhez figyelembe vettük a bérbeadás adóterheit, az ingatlan fenntartási költségeit, az ingatlan várható felértékelődését is, valamint hogy adott időszakban üresen állhat a lakás.

Mikor térül meg hitelfelvétel esetén is az ingatlanba fektetett pénzünk?

A kérdés eldöntéséhez alapvetően két tényezőt kell figyelembe venni: a hitelfelvételhez kapcsolódó átlagos éves költségeket (a hitel törlesztőrészlete, a törlesztési számlához kapcsolódó havi számlavezetési díj, stb.), azaz a hitel THM mutatóját, amit össze kell hasonlítani az ingatlan bérbeadásából származó éves bevétellel, azaz a bérleti hozammal. Hogyha a bérbeadásból származó éves hozamunk eléri a hitel éves költségét, akkor már kölcsönből is megéri az ingatlanvásárlás.

Jelenleg egy átlagos hitelfelvevő, azaz egy kétkeresős háztartás, havi 300 ezer forintos nettó jövedelem és 6 millió forintos megtakarítás mellett egy 12 millió forintos ingatlant egy hosszú távon kiszámítható hitellel már 6,6%-os THM mellett is elérhet (a kiszámíthatóságot az 5 éves kamatperiódus nyújtja, ami azt jelenti, hogy csak 5 évente változhat a hitel törlesztőrészlete).

Ha kíváncsi vagy, hogy Te milyen havi törlesztőrészlet és THM mellett kaphatsz lakáshitelt, akkor add meg néhány adatod, hitelszakértőnk felhív és segít a megfelelő hitel kiválasztásában!

Tehát „mindössze” ezt a 6,6%-os költséget kell meghaladnia a bérleti hozamnak és a futamidő végén lesz egy saját tulajdonú ingatlanunk, amit gyakorlatilag a mindenkori bérlők finanszíroztak meg helyettünk. Jó üzletnek tűnik, nemde? Lássuk a való életben is előfordulhat-e ez a helyzet!

Mit kell figyelembe venni a bérleti hozam meghatározásakor?

A számítások során egy 12 millió forintos ingatlant fogunk bérbe adni, amihez 6 millió forint hitelt veszünk fel 6,6%-os THM mellett. A megtérüléshez szükséges bérleti hozamot azonban számos tényező befolyásolja. A bérleti hozam meghatározásakor a következő szempontokat érdemes figyelembe venni:

- A bérbeadásból származó jövedelmünk után is adóznunk kell. 1 millió forintos éves bérleti díjbevétel alatt 16% SZJA-t, míg felette további 14% EHO-t is meg kell fizetni. (A helyzetet tovább bonyolítja, hogy választhatunk a tételes költségelszámolással vagy a 10%-os költséghányaddal történő adófizetés közül.)

- Az ingatlan rendszeres karbantartási és felújítási költségeit is mi viseljük. Jellemzően éves szinten a lakás értékének 1%-át költjük el ilyen célokra.

- Nem biztos, hogy mindig ki tudjuk adni az ingatlant, azaz folyamatosan lesz bérleti jövedelmünk. Érdemes úgy kalkulálni, hogy 2 évente lesz legalább 1 hónap üresjárat.

- A bérleti hozam jelentősen eltérhet attól függően, hogy a kiszemelt ingatlan mennyire frekventált övezetben helyezkedik el, milyen a megközelíthetősége. Ha például éppen egy egyetem mellett veszünk lakást, biztos lesz rá kereslet, viszont egy évben várhatóan csak 10 hónapra tudjuk majd kiadni.

- Amennyiben megemelkedik a hitel törlesztőrészlete, akkor ezzel párhuzamosan bérleti díj emelésre kényszerülhetünk. Erre azért van szükség, hogy kompenzáljuk a hitel éves költségnövekedését.

- Az ingatlan értéke az inflációt meghaladóan növekszik. Reálértéken évi 1%-kal.

Az előbb felsorolt tényezők többsége pedig emeli azt a minimális bérleti hozamot, ami mellett még hitelből is megéri ingatlanba fektetni.

Ahogy az ábrán is látható az ingatlanbefektetés hozama két részből tevődik össze: az ingatlan bérbeadásából származó haszonból és az ingatlan értéknövekedéséből származó többletből.

Hogyha a fenti feltételezéseket mind figyelembe vesszük, akkor 8%-os bruttó bérleti hozam mellett, azaz havi szinten 80 ezer forintért kell kiadnunk a bérbeadás céljából megvásárolt 12 millió forintos ingatlanunkat, ahhoz, hogy fedezni tudjuk a hitel 6,6%-os költségét. Erre az 1,4%ponttal magasabb bérleti hozamra pedig azért van szükség, mert az adó valamint a feltételezett üresjáratok mind mind csökkentik a bérbeadásból származó hozamunkat. Ezen költségek összességében a bérleti hozamunk közel ötödét (18%-át) veszik el.

Értelemszerűen azonos bérleti hozam mellett egy értékesebb ingatlanból magasabb havi bérleti díjat szedhetünk be. A még mindig nyomott lakásárak jelentős felértékelődési teret biztosíthatnak az elkövetkező években. Az ingatlan értéknek 1%-os reálnövekedése esetén (a 20. év végén már 14,6 millió forintot ér az ingatlanunk mai értéken) 2,6 millió forinttal ér többet a lakásunk a hitel lejáratakor. Ezt az értéknövekedést viszont ellensúlyozza az éves lakásfenntartási kiadásokra elköltött pénz.

És mindez mennyire reális hozamelvárás?

A szükséges 8%-os bruttó bérleti hozamot viszont csak egy nagyon frekventált helyen található, kitűnő állapotú ingatlannal lehet elérni. Napjainkban sokkal reálisabb egy ennél valamivel alacsonyabb 6,5%-os bérleti haszonnal kalkulálni, ami az adó és a költségek levonása után 4,3%-os bérleti hozamnak felel meg. Ez azt jelenti, hogy kezdetben még nem lesz önfinanszírozó a befektetésünk, azaz a hitel törlesztőrészlete az első 4 évben még meghaladja a bérlés pénzáramát. Azonban nem kell drasztikus deficitre gondolni, mindössze havi ezer forintra.

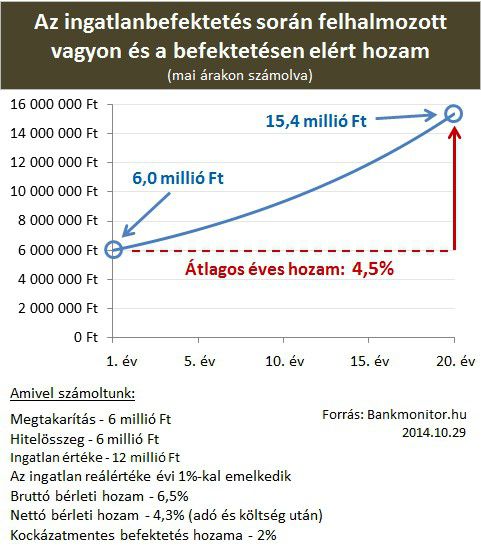

A lakásvásárlásból származó vagyonunk értéke megegyezik az ingatlan aktuális értékének és a fennálló hiteltartozás különbségével, valamint a bérbeadásból származó bevétel és az ahhoz kapcsolódó kiadások egyenlegével. Így ez kezdetben megfeleltethető a 6 millió forintos megtakarításunkkal (az egyszerűség kedvéért a lakásvásárlást terhelő illetéktől (4%) és ügyvédi díjtól (0,5-1%) eltekintettünk). A kezdeti vagyonunk a hitel visszafizetésével, az ingatlan értéknek felértékelődésével és a bérbeadás egyenlegjavító hatásával párhuzamosan évről évre egyre nagyobb ütemben növekszik, a 20. év végére már a 15,4 millió forintot közelíti.

Ez azt jelenti, hogy a megtakarításunkkal 4,5%-os hozamra tehetünk szert, ami több mint kétszerese egy jelenleg kockázatmentes befektetésen, például bankbetéten elérhető 2% körüli kamatszinthez képest. Azaz kockázatvállalásunk gyümölcse egy 2,5%-os kamatprémiumban ölt testet.

Amit mindenképp tudnod kell az ingatlanbefektetésről

Fontos hangsúlyozni, hogy az ingatlanbefektetés alacsony likviditású, hosszú távú és magas kockázatú befektetések közé tartozik. Az elmúlt 15 évben az ingatlanárak néhány év leforgása alatt emelkedtek 30%-ot, de volt példa ennél nagyobb mértékű zuhanásra is. Mivel a lakás nem tehető pénzzé egyik napról a másikra, így magas likviditási kockázattal kell számolni. Az nem borítékolható előre, hogy mindin hónapban lesz bérlőnk, mint ahogy az sem, hogy az elvárt áron fogjuk tudni kiadni a lakást. Továbbá a hitelfelvétellel kamatkockázatot is vállaltunk, már 1%pontos kamatemelkedés hatására is több ezer forinttal növekszik meg a hitel havi törlesztőrészlete. Tehát kockázatunk egyszerre számos tényezőtől függ, ezért egy ilyen típusú befektetés csak akkor javasolt, hogyha azt portfóliónk színesítésére, azaz diverzifikálására használjuk fel.

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb, vagy írj a jobb oldalon található „Kérdezz tőlünk” felületen! Mindenkinek válaszolunk.