Évekkel ezelőtt sokan aggódtak, hogy miként tudnak szerepelni az önkéntes nyugdíjpénztárak, de a kétkedőknek meggyőző válasszal szolgáltak a pénztárak. A 2016-os év is kiváló példája ennek, amikor is a tagok többsége 5,5-7,7% közötti hozamot érhetett el a költségekkel csökkentve. A jövőben azonban nem lesz ilyen könnyű dolguk a tagoknak, a bő esztendők után nem lennénk meglepődve, ha jönne néhány szűkösebb év is. A lényeg, hogy legyünk kitartóak, mert az hosszú távon meghozza az eredményét.

Tavaly év végén nagy volt a roham az önkéntes nyugdíjpénztáraknál, a jegybank adatai szerint több pénzt fizettek be az emberek, mint amekkora összeg az életbiztosításokba érkezett. A fokozott érdeklődés tökéletesen érthető annak fényében, hogy 20 százalékos állami támogatás jár a befizetésekre, ráadásul a pénztárak az utóbbi években nagyon szép teljesítménnyel nyűgözték le a tagokat. Ez alól a 2016-os év sem volt kivétel.

Önkéntes nyugdíjpénztárakból 2015 végén bő 40 létezett, ebből viszont nem mindenki üzemeltet elszámolóegységes árfolyamot, így nagyon sokat kellene arra várni, hogy szektorszintű adatokat megtudhassuk. Szerencsénkre a legnagyobb 10 pénztár adatait aktuálisan elérhetjük a pénztárak honlapjairól és a jegybank külön aloldaláról, így a pénztártagság döntő többsége gyorsan áttekintheti, hogy a saját pénztára és a riválisok miként teljesítettek.

A pénztáraknál különböző választható portfóliók érhetők el, amelyek kockázatosságban és elérhető hozamok szerint térnek el egymástól. A leggyakrabban klasszikus, kiegyensúlyozott és növekedési portfóliókról hallhatunk, a legtöbben választás hiányában a kiegyensúlyozottba kerültek. A Bankmonitor is erre a három portfólióra koncentrált, a következőkben bemutatjuk, hogy 2016-ban és az utóbbi 10 évben mire voltak képesek.

Kíváncsi vagy arra, mekkora nyugdíj-kiegészítést gyűjthetsz össze? Ellenőrizd a kalkulátorunkkal!

Hirdetés

Hirdetés

Egész jól tartották magukat a bebiztosított portfóliók

A legkisebb kockázattal jellemezhető portfólió a klasszikus, itt szinte kizárólag hazai kötvényeket találunk, így nem meglepő módon, ha a magyar kötvénypiacnak jól megy, akkor ez is jól fog hozni. A tavalyi évre nem lehetett még panasz, bár nagy meglepetésre nagyon nagy volt az eltérés az egyes pénztárak között.

A leggyengébb tavalyi éves teljesítmény mindössze 1,1%-os volt, míg a legjobb portfólió 6%-ot ért el. Az egyszerű számtani átlag majdnem elérte a 4%-ot, ami annak fényében szép teljesítmény, hogy az infláció 2016-ban 1,8%-os volt.

Szándékosan nem a rövid, hanem a 10 éves hozamok alapján rendeztük sorba a pénztárakat, hiszen egyetlen év eredménye alapján nem lehet valós képet kapni a pénztár befektetési teljesítményéről. Mivel az utóbbi években a kamatcsökkenés miatt a kötvényekkel is akár kétszámjegyű hozamot lehetett elérni, így a 10 éves hozamok jobbak, mint az egyévesek.

A legjobb pénztár évesítve 7,5%-kal tudta növelni a befizetéseket és a megkapott adó-visszatérítést, míg a leggyengébb 3,6%-ot tudott elérni. A 10 éves átlagos infláció 3,2%-on állt, ami azt jelenti, hogy különösen magas (akár 4,3%-os!) reálhozamot érhettünk el. A legjobb három pénztár az Aranykor, a Honvéd és a Budapest volt.

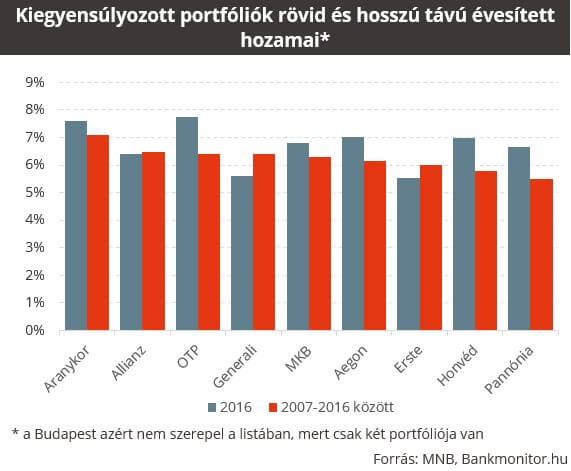

A legtöbben nyugodtan dőlhettek hátra a székükben

Köszönhetően annak, hogy sokan a pénztárba lépéskor nem választottak portfóliót, a kiegyensúlyozott portfólióba kerültek a legtöbben, ugyanis ez az alapértelmezett opció. A mögöttes befektetések általában nagyobb részben kötvényeket tartalmaznak, viszont itt már megtalálhatóak 20-30%-ban részvények is.

A magasabb kockázatvállalás meg is hozta az eredményét, és rövid távon is versenyképes hozamokkal örvendeztették meg a tagokat a pénztárak. Ellentétben az előző példával, itt nem volt nagy az eltérés a pénztárak között, a hozamok 2016-ban 5,5-7,7% között szóródtak. Amennyiben ezt összevetjük a 2%-ot el sem érő inflációval, akkor a közel 6%-os reálhozam ismét hangzatos válasz volt a kétkedőknek.

Hosszabb távot vizsgálva a hozamok 5,5-7,1% között ingadoztak, ami azt jelenti, hogy nagyon együtt mozogtak a pénztárak befektetései. A képzeletbeli dobogón az Aranykor, az Allianz és az OTP végzett, ami azért is fontos tényező, mert az önkéntes nyugdíjpénztári piac három meghatározó szereplőjéről beszélünk.

A következtetés az, hogy a válságot is beleértve a pénztárak megbirkóztak a kihívással és összességében nagyon is vonzó infláció feletti hozamot értek el. A nemzetközi szakirodalomban a 3-3,5%-os reálhozam már igazán jónak számít, ezt a gyűjtésben szereplő pénztárak legjobbjai túl is szárnyalták.

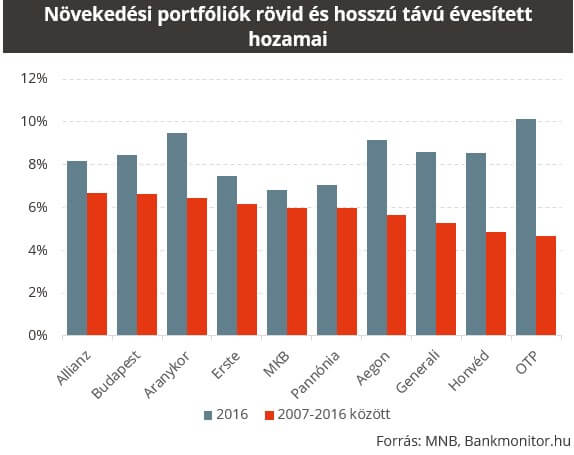

Ha mertél kockáztatni, akkor kétszámjegyű hozam lehetett a jutalmad

Azok, akik nem tartanak az árfolyamok nagyobb mértékű ingadozásától, és még távol vannak a nyugdíjkorhatártól, minden bizonnyal a növekedési portfóliót választották. Ebben az esetben már a részvények aránya a befektetések között az 50%-ot is meghaladhatja. Ilyen háttér mellett korántsem elképzelhetetlen egy-egy jobb évben a kétszámjegyű hozam.

Mivel elég nagy a szabadsága a pénztáraknak a befektetések kiválasztását illetően, sejthető volt, hogy a teljesítményekben lévő eltérések is nagyobbak lesznek. A leggyengébb hozam 2016-ban 6,8%-os volt, míg a legjobb 10,2%-os. Érdekes jelenség, hogy tavaly az az OTP tudott a legjobb lenni, amelynek a hosszabb távú hozama a leggyengébb volt.

Talán az összes portfólió közül itt a legfontosabb, hogy ne csak az egyéves hozamokra támaszkodjunk. A hosszabb, 10 éves átlagos teljesítmény 4,7-6,7% között váltakozott. Alapvetően azt gondolhatnánk, hogy itt lesznek majd a legmagasabb 10 éves hozamok, azonban ez azért nem valósult meg, mert a számításokban a 2008-as válság hatása is még benne szerepel.

Ezzel együtt a legjobbak között ott találhattuk az Allianz, a Budapest és az Aranykor portfólióit. Ezek a portfóliók 6,5-6,7% között hoztak, vagyis úgy tudtak elérni 3,3-3,5%-os reálhozamot, hogy az utóbbi száz év legnagyobb válsága sújtotta a világot. Ilyen formában ismét bizonyítékot találhattunk arra, hogy ha a kockázatos befektetéseknek kellő időt adunk, akkor azok képesek fordítani, akár lehetetlennek tűnő helyzetből is.

Attól viszont óva intenénk mindenkit, hogy ezek alapján túlzott várakozásokat fogalmazzon meg a pénztárakat illetően. Éppen egy átalakulás kellős közepén vagyunk, a várhatóan emelkedő kamatkörnyezet és a gyengébb részvénypiaci teljesítmények miatt annak is örülhetünk majd, ha az infláció felett hoz a portfóliónk. Márpedig a viszonyítási alap is egyre nő, 2017 februárjában az éves infláció már 2,9%-os volt.