Sokak pénze parkol az önkéntes nyugdíjpénztárakban, ezért különösen érdekes lehet, hogy milyen hozamokkal örvendeztettek meg minket. A 2016 féléves adatok ismerjük, ebből az rajzolódik ki, hogy 2 százalék volt az átlagos hozam. Ettől viszont mind a két irányba eltérhettek az egyes pénztárak, attól függően, hogy mennyire találták el ők vagy a vagyont kezelők a helyes irányt.

Az átmeneti döccenő ellenére tart a jó széria

Több mint egymillió tagja van az önkéntes nyugdíjpénztáraknak, akik közül vélhetően sokan nem követik napi figyelemmel a pénztárak hozamait. Éppen ezért pont kapóra jött a Magyar Nemzeti Bank frissen megjelent összesítése, melyben megtalálhatók a szektorszintű adatok. Világosan kiderült belőle, hogy mire is voltak képesek összesítve az intézmények 2016 második negyedévében.

Sajnos egy rossz hírrel kell kezdenünk, a pénztárak ugyanis a legutóbbi negyedév során veszteséget szenvedtek el, ennek mértéke azonban a kezelt vagyon arányában mindösszesen 0,2 százalékos volt. Ha az első fél évet nézzük meg, akkor már sokkal jobb a kép, körülbelül 2 százalékos hozamot értek el a pénztárak, ami kifejezetten jónak számít. Főleg, ha tudjuk azt, hogy nincs igazi áremelkedés az országban és a normál lekötött betéti kamatok jellemzően 0,7 százalék alatt maradnak.

Az utóbbi 5 év során a 20 negyedévből csak 4 esetben számoltak be veszteségről a pénztárak, a maradék 16 esetben kisebb-nagyobb nyereség képződött a befektetéseken. Az utóbbi öt évben negyedévente átlagosan 1,7 százalékos (évente 6,8 százalékot) nyereséget termeltek a pénzünk kezelése által, ami igencsak szép eredmény.

Az éremnek csak az egyik oldala, hogy mekkora hozam volt elérhető, mert sokkal többet mond számunkra ez a teljesítmény, ha például az inflációhoz mérten nézzük. Az utóbbi 5 évben az éves átlagos infláció 1,5%-os volt, ehelyett a pénztárak átlagosan 6,8 százalékot értek el, amiből következik, hogy 5,3 százalékos reálhozam lehetett a miénk minden évben.

Megsüvegelendő teljesítmény még akkor is, ha kellő hátszelet kaptak a pénztárak. Egyfelől az utóbbi 5 évben kifejezetten jó volt a befektetői környezet, itthon és a nagyvilágban is magas hozamok voltak elérhetők. Másfelől, egy olyan időszakot élünk, amikor nagyon alacsonyra esett le az infláció, így a viszonyítási alap is alacsony volt. De ettől függetlenül a pénztártagok is ki voltak éhezve a jó teljesítményekre, hiszen a 2008-as válság leértékelte a számlákon lévő összegeket.

Hirdetés

Hirdetés

Hogy teljesített a pénztáram?

A pénztárak befektetési teljesítményét ma már viszonylag könnyedén követhetjük, a felügyelet honlapján lekérhetőek a különböző portfóliók napi árfolyam adatai. Mindig hangsúlyozzuk, hogy ahogy egy befektetési alapnál itt sem érdemes rövid távú visszatekintő teljesítményeknek túl nagy jelentőséget tulajdonítani. Ennek ellenére azért érdemes egy pillantást vetni a féléves hozamokra.

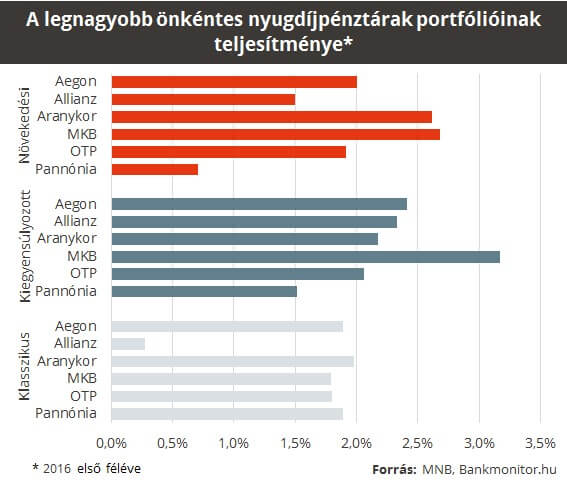

Az egyik legkisebb kockázatúnak a klasszikus portfóliók nevezhetők, a kedvező hazai kötvénypiac miatt itt is szép hozamok jöttek ki, fél év alatt közel 2 százalékot is lehetett velük keresni. Ezen a téren egyedül az Allianz volt lemaradó a többiekhez képest, ahol az első negyedév miatt nem lett jobb az összesített eredmény.

A legtöbb pénztártag a kiegyensúlyozott portfólióban van, ahol azért már a kötvények mellett részvények is előfordulhatnak, ezért nagyobb is az elvárt hozam tőlük. A gyűjtésünk szerint a legtöbben 2-2,5 százalék közötti hozamot értek el, bár az MKB képes volt 3 százalék felett hozni. jelen esetben is az első negyedév hozta a jobb teljesítményt, utána inkább oldalazásra lehettünk figyelmesek.

A nagyobb részvényarányt is tartható növekedési portfóliók változatos képet mutattak a félév során. A legjobbak 2,5 százalék fölé tudták tornászni a hozamukat, míg a leggyengébb teljesítmény 0,7 százalékos volt. Mindent egybevéve azt mondhatjuk, hogy egy átlagos önkéntes nyugdíjpénztári tag 2 százalékot tehetett zsebre.

Természetesen megnéztük azt is, hogy mi történik, ha félév helyett az elmúlt 5,5 évet nézzük meg. Azért kellett ilyen tört időszakot vizsgálni, mert a részletes árfolyamadatok ezen az időtávon nem érhetők el mindenhol, és az MNB éves adataiból dolgoztunk. A következtetés az, hogy nagy eltérések lehettek az egyes pénztárak között. A klasszikus, kiegyensúlyozott és növekedési portfóliónál a következő évesített hozamok szerepeltek: 5,0-6,7%, 5,6-7,9%, 4,5-7,2%. Ezek alapján ismét bebizonyosodott, hogy érdemes több időt fordítani a kiválasztásra, mert néhány év távlatában is nagy eltérések adódhatnak a számlaegyenlegekben. Nem beszélve arról, hogy hosszú ideig megmarad a különbség.