Bár a lakástakarékpénztárak a legmagasabb hozamot biztosító kockázatmentes megtakarítások, ez nem jelenti azt, hogy egy-egy LTP konstrukció ne lehetne jobb a másiknál. Az egyik leggyakrabban felmerülő kérdés, hogy melyik éri meg inkább: egy LTP számlanyitási díj nélkül, de alacsonyabb betéti kamattal, vagy számlanyitási díjjal és magasabb kamattal. Az alábbiakban lerántjuk a leplet a legjobb megoldásról.

A 30%-os állami támogatásnak köszönhetően a lakástakarékok (LTP) Magyarországon a legmagasabb hozamot biztosító kockázatmentes megtakarítások. Rengetegen vannak tehát olyanok, akik LTP-t akarnak nyitni és egy fontos döntéssel találják magukat szembe:

- kifizetsz egy – több tízezer forintos – számlanyitási díjat és magasabb kamatot kapsz a megtakarítási időszak alatt, vagy

- nem fizetsz a számlanyitásért, de a kamat is alacsonyabb (bizonyos feltételek teljesítése mellett).

Hogy melyikkel jársz a legjobban, egyáltalán nem triviális, ezért, hogy még véletlenül se válassz rosszul, kiszámoltuk, mekkora összegeket is fednek az egyes módozatok. Ha pedig még nem tudod, melyik LTP-t válaszd, alábbi kalkulátorunk ebben is segít.

Hirdetés

Hirdetés

Ezeket kell figyelembe venni

Az LTP-k esetén a szolgáltatók mindig pontosan megadják, mennyi pénzt fogsz kapni a futamidő lejártával. Hibás viszont az a hozzáállás, ha egyszerűen veszed a két konstrukció lejárati összege közötti különbséget és ezt veted össze a számlanyitásért felszámolt összeggel.

A pénznek ugyanis időértéke is van, így a különböző időpontokban kapott/kifizetett összegek nem összehasonlíthatóak, azokat „közös nevezőre” kell hozni. A kérdés tehát sokkal inkább az, hogy a magasabb betéti kamatért kapott többlet pénz jelenértéke magasabb-e, mint a számlanyitásért kifizetett összeg. Ha igen, akkor érdemes a számlanyitáskor fizetni.

Hogy ezt demonstráljuk, kiszámoltuk, hogy két 4 éves ERSTE LTP közül melyikkel jársz jobban. Az egyik – ERSTE EgyOtthon 0149 LTP – esetén nem kell számlanyitási díjat fizetned, cserébe a betéti kamat mindössze 0,1%, illetve több feltételnek is meg kell felelni. Ezek közé tartozik például, hogy ne bankfiókban, hanem egy közvetítőn, például a Bankmonitoron keresztül kösd meg a szerződést, és engedélyezd a marketing célú adatátadást is.

A feltételekről a Fundamenta vagy OTP lakástakarék legyen? Vagy valami más? című cikkünkben olvashatsz bővebben.

A másik konstrukció az ERSTE EgyOtthon 1559 LTP, amelynél a számlanyitási díjat nem lehet megúszni, ez 28 000 forintodba kerül. Ezért cserébe viszont a betéti kamat 1,5%, és semmiféle feltételnek nem kell megfelelni.

Az alacsonyabb kamatozású LTP-vel 1 250 600, a magasabbal 1 287 564 forintot kapsz a négy év lejártával. Ahhoz viszont, hogy a 28 ezer forintos számlanyitást is számításba tudjuk venni, meg kell nézni, mennyit érnek ezek az összegek a mai napon. Szakszóval, meg kell határoznunk ezek jelenértékét. (A diszkontáláshoz az 5 éves állampapír referenciahozamát használtuk, ez 2,02%.)

Ezzel jársz jobban

Az alacsonyabb kamatozású LTP kifizetési értéke a jelenben 1 154 455 forintot, a másik 1 188 578 forintot ér. A két – jelenbeli – összeg közötti különbség tehát 34 123 forint, ami több mint 6 000 forinttal magasabb a 28 ezer forintos számlanyitási díjnál. Minimális a különbség, de mégis jobban járunk tehát a számlanyitási díjas konstrukcióval.

Megéri tehát kifizetni a számlanyitási díjat, mert a magasabb kamat hatására visszahozza és meg is haladja azt a megtakarítás értéke.

Akinek ennyi nem lenne elég

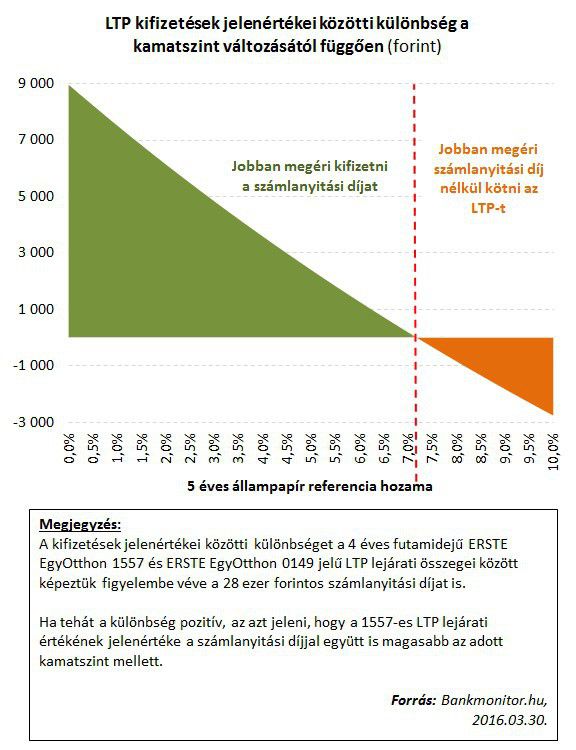

Vájt fülűeknek feltűnhetett egy olyan tényező, ami hosszabb távon akár meg is fordíthatja az összehasonlítás eredményét. A diszkontálásnál alkalmazott állampapírhozam erősen összefügg ugyanis a folyton változó kamatszinttel. Nézzük meg tehát, hogyan alakul a két LTP konstrukció közötti különbség az állampapír hozamától függően.

Jól látszik tehát, hogy amíg a kamatszintek nem emelkednek olyan magasságokba, hogy az 5 éves állampapír hozama 7,2% fölé menjen, megéri kifizetni a számlanyitási díjat. Az e fölötti szinteknél viszont akkor jársz jobban, ha az alacsonyabb kamat, és a 0 forintos számlanyitási díj mellett döntesz, a megspórolt pénzt pedig befekteted.