Közeleg az év vége, mikor sokan gondolkodóba esnek, hogy hová is tegyék a jutalomból, vagy lejáró megtakarításból származó összegeket. Ha jó helyen nézelődünk, igazán szép summára, éves szinte közel 300 ezer forintra is szert tehetünk, amivel az állam toldja meg a megtakarításunk. Amikor ilyen alacsonyan vannak a kamatok érdemes minden lehetőséget megfogni, főleg, ha ingyen forintokról van szó.

Az év végének közeledtével sokan számíthatnak különféle jutalmakra illetve bónuszokra, de előfordulhat az is, hogy a megtakarításaink is az év végével járnak le. Aki már most tud kalkulálni ezekkel az összegekkel, azoknak érdemes átgondolni a pénz sorsát, hiszen az év vége előtt még gond nélkül ki tudjuk használni az állami kedvezményeket. Az elmúlt évek során hozzá kellett szoknunk az alacsony kamatokhoz, így az adómegtakarítási lehetőségek elszalasztásával komoly pénzösszegektől is eleshetünk, ezért érdemes résen lenni. Cikkünkben azokat a megtakarítási formákat tekintjük át, melyekkel értékes forintokat spórolhatunk meg.

Hirdetés

Hirdetés

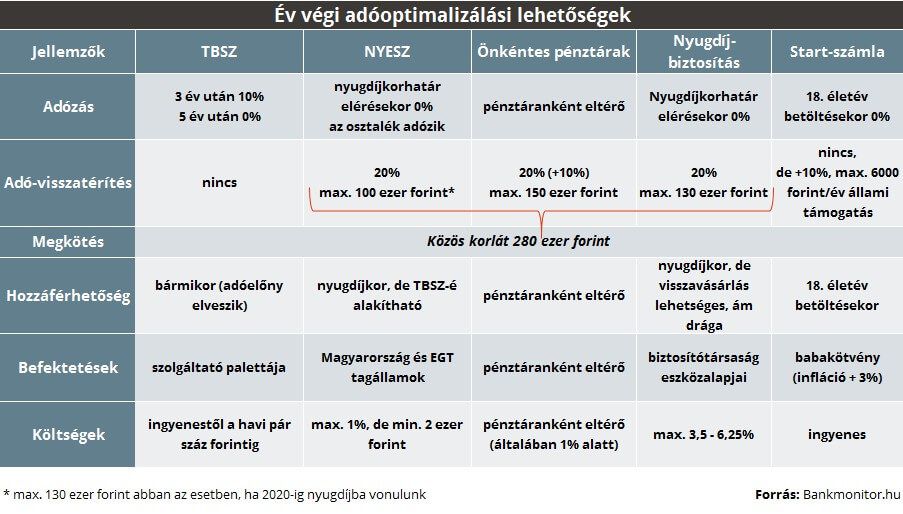

Adó-visszatérítés és állami támogatás

Az állam alapvetően kétféle módon kedvezhet a megtakarítóknak, mégpedig adó-visszatérítések és különféle állami támogatások formájában. A két fogalmat sokszor szinonimaként használják, azonban nem szabad keverni őket.

Ha adó-visszatérítés formájában kapunk kedvezményt, akkor az általunk befizetett adóból utalnak vissza, amíg at fedezetet teremt rá. Itt korlátba is ütközünk, ugyanis a különféle lehetőségeken keresztül maximum 280 ezer forintig lehetséges igénybe venni az adó-visszatérítést.

Az állami támogatás kicsit más tészta, ugyan ennek is van felső korlátja, de ezt az adózásunktól függetlenül írják jóvá a befizetéseink után. Ez azok számára lehet kedvező hír, akik keveset vagy egyáltalán nem adóznak valami miatt.

Év végi jutalmak, bónuszok keresik a helyüket

Összegyűjtöttük azokat a lehetőségeket, amelyek révén az év végén képesek vagyunk az adónkat optimalizálni, vagyis elérni, hogy a megtakarításaink után a lehető legkevesebbet kelljen adóznunk. Jól látszik, hogy számos mód adódik a fizetendő adó lefaragására, a következőkben részletesebben is kivesézzük az egyes alternatívákat.

Példa az adó nélküli életre: Tartós Befektetési Számla

Példa az adó nélküli életre: Tartós Befektetési Számla

Példa az adó nélküli életre: Tartós Befektetési Számla

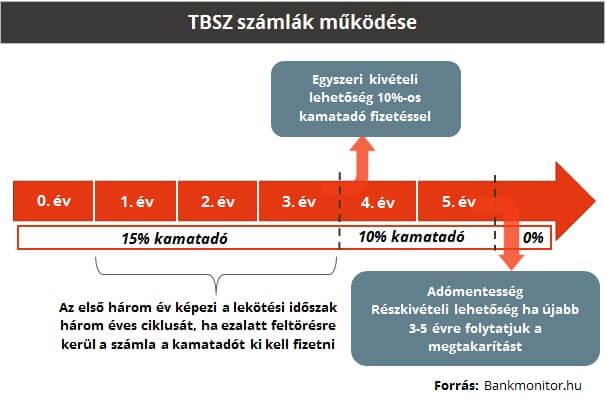

Példa az adó nélküli életre: Tartós Befektetési SzámlaA Tartós Befektetési Számla (TBSZ) elsősorban a többéves időtávban gondolkozóknak szól, 3 év után már a 10 százalékos kamatadót fizetésével megússzuk, míg 5 év után már teljes adómentességet érhetünk el. Azt is tartsuk észben, hogy jövőre megtakarításunk adózása is változni fog, így 2017 elejétől a kamatjövedelmeinket a 6 százalékos EHO nem terheli, ami természetesen a TBSZ-re is vonatkozik.

A 0. év tulajdonképpen a gyűjtőév, amikor is az év végéig a megtakarításunkat a számlára el kell helyezni, ugyanis ezt követően már nincs lehetőség a számlára befizetni pénzt. Persze az összeg befizetését az év végéig bármikor megtehetjük, így nem szükséges egy teljes évet kivárni, akár pár napra lerövidíthető a történet.

A TBSZ-t úgy kell felfognunk, mint egy normál értékpapírszámlát, amire ennek megfelelő befektetéseket vásárolhatunk (akár tartós lekötött betétet is elhelyezhetünk), csak még ezen felül még az a képessége is megvan, hogy az elért hozamunk után az 5 év elteltével adómentességet is elérhetünk.

A 3. év után lehetőségünk van már a befektetésünk egy részét is kivenni 10 százalékos adózás mellett, ilyenkor természetesen a fennmaradó rész gond nélkül hozamot termelve ketyeg tovább az 5. év végéig. Ha az 5. év végét is kivárjuk már teljesen megússzuk az adózást, így a pénzünk által elért hozam tisztán a miénk lehet.

Ráadásul az 5. év végén gond nélkül lehet görgetni tovább a befektetésünket egy újabb 3-5 éves időszakra, úgy hogy ekkor már nem kell kivárnunk a gyűjtőévet és a teljes összeggel indul a számla. Az új szabályozásnak megfelelően az 5. év végén is kivehetjük a pénzünk egy részét, úgy hogy az adómentességet sem bukjuk el.

Nyugdíj-előtakarékossági számla: ha biztos vagy magadban

A nyugdíj-előtakarékossági számla (NYESZ) azoknak megfelelő megoldás, akik jól eligazodnak a befektetések világában, hiszen itt saját magunknak kell megválasztani a nyugdíjcélú befektetéseket. Itt sem ütközik akadályba, hogy az év végi bónuszunk a számlán landoljon, sőt a számlatulajdonosok jó része csak ekkora időzíti az utalást.

Minden egyes befizetett forintunk után 20 fillér támogatást kapunk, úgy hogy, a maximálisan kihasználható adó-visszatérítés 100 ezer forintra rúg (130 ezer forint, ha 2020-ig nyugdíjba vonulunk). Gyors fejszámolás után rájöhetünk, hogy 500 ezer forintot kell befizetni ahhoz, hogy a keretet teljes mértékben ki tudjuk használni.

Kíváncsi vagy mennyit kell félretenned, hogy megfelelő módon egészítsd ki a nyugdíjadat? Az alábbi kalkulátorunkkal könnyen kiszámolhatod!

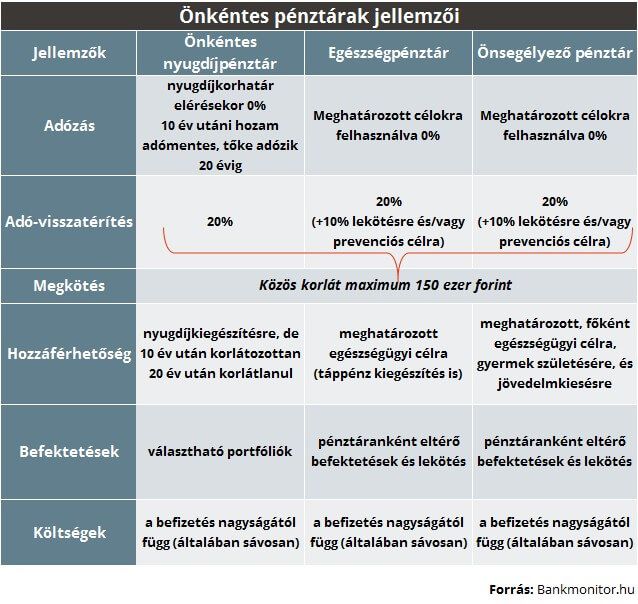

Fontos játékosok: az önkéntes pénztárak

Az önkéntes pénztárak között tűnnek fel az egészségpénztárak, az önsegélyező pénztárak és a leginkább ismert önkéntes nyugdíjpénztárak is (ÖNYP). A kiaknázható adó-visszatérítés ebben a körben a NYESZ-hez hasonlóan 20 százalék, viszont a maximális korlát már 150 ezer forintot ér el. A felhasználás köre is nagy eltérést mutat pénztáranként, ezért a következő táblázatban a legfontosabb jellemzőket összefoglaljuk.

A nyugdíjbiztosításnál is jár az adójóváírás

A nyugdíjbiztosításnál is jár az adójóváírás

Sokan keverik a három fő nyugdíjcélú megtakarítást, melyek tulajdonképpen csak az adó-visszatérítés meglétében hasonlítanak. A nyugdíjbiztosítás alapvetően egy befektetési egységekhez kötött (unit-linked) biztosítás, ebből kifolyólag a költségei is igen magasak. Mindazonáltal ez esetben is jár a 20 százalék, maximum 150 ezer forintos adó-visszatérítés.

Gyermekesek megoldása a Babakötvény

Azoknak, akiknek év végén befolyik némi pénz, vagy csak szimplán takarékoskodnának a gyermekük számára a Babakötvény is jó megoldást jelent. A Magyar Államkincstár egyébként is nyit minden újszülött számára egy számlát, melyen 42 500 forintot is elhelyez. Semmi akadálya nincs, hogy ezt folytassuk is, ráadásul a befizetéseinkre az állam 10 százalékos támogatást is fizet, ami évente 6000 forintban van maximalizálva. Hozam szempontjából sem rossz választás a Babakötvény, hiszen a mindenkori infláció fölé 3 százalékot ígér, tehát a 3 százalékos reálhozam minden további nélkül elérhető.

Vagyonosoknak +1%

Végül, de nem utolsó sorban, akik nagyobb összeggel rendelkeznek, és abszolút hozamú alapokba fektetnek, azok bármennyit is érjenek el a befektetéseiken, +1%-ot jóváír az alapkezelő a számlájukon. Ehhez 2017-ban átlagosan legalább 10 millió forintot kell befektetési alapban tartaniuk. Azaz 10 millió forinttal számolva 100 ezer forint bónuszhozamot tehetnek zsebre. Részletek…