Bár a nagy tömegek számára legjobb nyugdíjcélú megtakarítás az önkéntes nyugdíjpénztár, nem ez a legolcsóbb alternatíva. A NYESZ számlák ugyanis olcsóbban működtethetőek, ezért cserébe azonban a megtakarítóknak kell meghozni az összes befektetési döntést. Felmerülhet azonban a kérdés, hogy nem lehet-e megoldani egyszerre az olcsóságot, és a vagyon megfelelő kezelését a NYESZ és egy céldátum alap összepárosításával? Kiszámoltuk, és az eredmény Te is megismerheted az alábbiakban.

A nyugdíjcélú megtakarítások közül az önkéntes nyugdíjpénztárakat tartjuk a legjobb megoldásnak a Bankmonitornál. Ezek olyan termékek, amelyek nem igényelnek pénzügyi tudást, és ennek ellenére is viszonylag olcsóak tudnak maradni.

Nem is olyan régen azonban azt is beláttuk, hogy van egy ennél olcsóbb megoldás is, a nyugdíj előtakarékossági számla, vagyis a NYESZ. Ebben az esetben viszont a megtakarítónak kell a befektetéseit irányítania, hosszú évtizedekig azonban ez egyáltalán nem egyszerű, emellett pedig képzettséget és rengeteg időt igényel.

Sokakban felmerülhet azonban egy logikusnak tűnő kérdés: nem oldhatja-e meg a fenti problémát a NYESZ számla és egy ún. céldátum alap összepárosítása?

De mit is csinálnak a céldátum alapok? Lényegében pont azt, amit egy nyugdíjcélú, hosszútávú megtakarításnak tennie kell: kezelik a vagyonunkat. Amíg a nyugdíjba vonulás időpontja messze van, az alapok nagyobb kockázatot vállalnak, később viszont folyamatosan visszavesznek a kockázatvállalásból, a végén pedig már csak a legbiztosabb eszközökbe fektetnek.

A céldátum befektetési alapok még nem túl elterjedtek hazánkban, egyedül a Pioneer Alapkezelő kínál hasonlókat a Pioneer Horizont 2020, 2025 és 2030 formájában. (A nevekben szereplő évszámok természetesen jelölhetik a nyugdíjba vonulás céldátumát.)

Jövőbeli nyugdíj megtakarításod nagysága azonban nagyban függ attól is, hogy mikor kezded meg a takarékoskodást. Alábbi kalkulátorunk segítségével meghatározhatod, mekkora különbségek adódnak abból, ha később kezdesz félretenni a nyugdíjas éveidre.

Mennyibe kerül mindez?

Az ÖNYP és a NYESZ+céldátum alap konstrukció legfontosabb kérdése azonban, hogy mennyit lehet spórolni a megfelelő módozat kiválasztásával. Nézzük először, mennyibe kerül, ha a NYESZ számlát nyitsz, és céldátum alapot tartasz rajta.

Mivel a fenti alapok elsődleges forgalmazója az UniCredit, nézzük, milyen költséggel járna egy ott vezetett nyugdíjcélú megtakarítás. A költségek az alábbiakból állnak össze:

- NYESZ számla vezetéshez kapcsolódó költségek, ami 2 000 forint/ év fix és 0,1% állományi költséget jelent,

- a számlán tartott értékpapír folyó költségei, ami a 2030-as alap esetén 2,64% volt 2014-ben (ennyivel csökkentik az alap hozamát annak a kezelése kapcsán felmerült költségek),

- ha minden értékpapír-vásárlás a befizetések első tranzakciójából történt, nem kell értük fizetni.

Egy ÖNYP-nél másképp épül fel a megtakarítás költségstruktúrája, hiszen ezeknél a befizetésekből vonnak le egy adott díjat (működési díjterhelés), illetve az egyes választható portfólióknak is van egy folyó költsége. Ez utóbbi az MNB szabályozása szerint nem haladhatja meg a 0,8%-ot.

2014-ben az MNB által kiadott „A nyugdíjpénztári tagok díjterhelése (2000-2014)” szerint az ÖNYP-k átlagos díjterhelés 0,78% volt. Ebből 0,47%-ot tett ki a befektetési díjterhelési rész, a maradék 0,31% pedig a működési díjterhelési részt alkotta.

Mennyi lesz a megtakarításom?

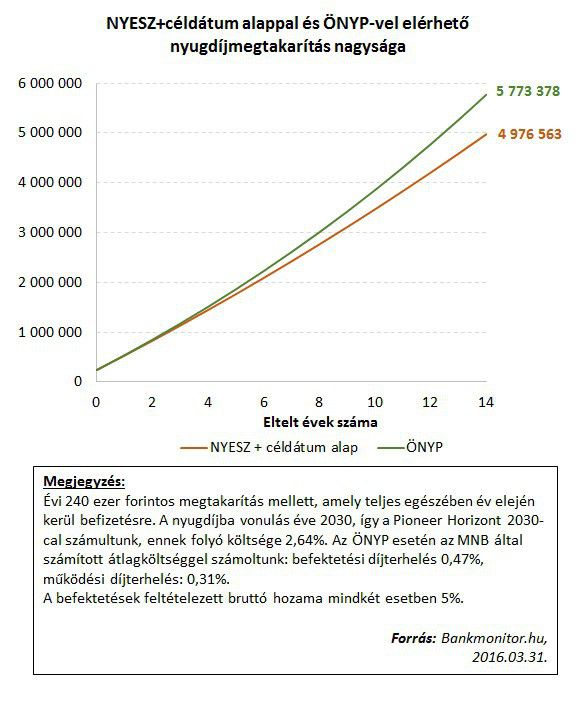

Legvégül egy konkrét példán nézzük meg, mennyit is jelent a költségek eltérése egy-egy tényleges nyugdíj megtakarításnál. Tegyük fel, hogy éppen 2030-ban mész nyugdíjba, így az egyik forgatókönyv szerint nincs más dolgod, mint egy NYESZ számlára rendszeresen Pioneer Horizont 2030 alapot vásárolni.

A másik esetben pedig vegyünk egy olyan ÖNYP-t, aminek költségei éppen a fenti MNB átlaggal egyenlőek. Az alábbi ábrán láthatod, hogy alakul a megtakarítás nagysága a két esetben.

Láthatod, hogy több mint közel 800 ezer forinttal jársz jobban, ha az ÖNYP-t választod, így ismét bebizonyosodott tehát, hogy amennyiben nem akarsz a nyugdíjcélú befektetéseiddel foglalkozni, továbbra is az ÖNYP-k jelentik a legjobb megoldást. Ebben az esetben nem számít, hogy, hogy a NYESZ költségei alacsonyabbak, hiszen a számlán tartott céldátum alap folyó költsége meghaladja, amit a megtakarítási konstrukciók költségkülönbözetén nyernél.

Az alacsony költségeket tehát igazán csak azok tudják kihasználni, akik maguk is tudják irányítani a befektetéseiket, így nincs szükségük az alapkezelők igen költséges szakértelmére.