Legutóbbi cikkünkben alaposan körbejártuk, hogy a nyugdíjbiztosítások általában mennyire drágák. Azt is mondtuk, hogy szerintünk sokkal jobban megéri önkéntes nyugdíjpénztárban, vagy NYESZ számlán takarékoskodni idős korunkra. Ezek után egy olvasónk azzal a kérdéssel fordult hozzánk, hogy megéri-e kilépnie a meglévő biztosításából. Végeztünk egy számítást, hogy mindenki megválaszolhassa magának a kérdést.

Nem is olyan rég foglalkoztunk a jelenleg elérhető három nyugdíjcélú megtakarítás összehasonlításával.

Elemzésünkből tisztán látszott, hogy a nyugdíjbiztosítás nem rúghat labdába az önkéntes nyugdíjpénztárral (ÖNYP), illetve a nyugdíj előtakarékossági számlával (NYESZ) szemben.

A cikket olvasva egy olvasónk fordult hozzánk a következő kérdéssel: egy évvel ezelőtt rábeszélték egy nyugdíjbiztosítás megkötésére, és nem tudja, mit csináljon. Arra volt kíváncsi, hogy érdemes-e kiszállnia a nyugdíjbiztosításból és elkezdenie pénzt félretenni inkább egy önkéntes nyugdíjpénztárba.

Vajon az a legjobb módszer, hogy ha már benne vagy, akkor végig is csinálod? Netán sokkal jobban jársz, ha a magas levonások ellenére is azonnal megszünteted? A díjmentesítés is szóba jöhet?

Az alábbiakban a konkrét példán keresztül ismerheted meg, hogy érdemes megközelíteni egy ilyen problémát. Dönteni persze Neked kell, hogy mihez kezdesz most. Ne feledkezz meg arról, hogy mi értelemszerűen azzal a biztosítással számoltunk, amivel a hozzánk forduló olvasó rendelkezik. Az nem biztos, hogy a Te biztosításodnak is ugyanilyen feltételei vannak!

Hirdetés

Hirdetés

Lássuk a tényeket!

Esetünkben a nyugdíjba vonulásától 29 évre állt a szerződő, havi szinten pedig 10 ezer forintot utalt a nyugdíjcélú megtakarításába. A szerződése megkötése óta pedig kereken egy év telt el. (A termék nevét nem áruljuk el, de a piacot jól reprezentáló, nagy mennyiségben értékesített nyugdíjbiztosításról van szó. A biztosítási tartalomtól eltekintünk, csak így lesz összehasonlító más nyugdíjcélú megtakarításokkal.)

Milyen lehetőségeid vannak ilyenkor? Összesen három választásod van:

- a magas díjak ellenére is folytatod a nyugdíjbiztosítást,

- kiveszed a pénzt a megtakarításból,

- díjmentesítést kérsz.

Ha nyugdíjba vonulásodig kitartasz a nyugdíjbiztosításod mellett, akkor semmiféle szankcióval nem kell szembenézned. Az esetünkben szereplő termék díjai azonban sokkal magasabbak, mint az önkéntes nyugdíjpénztár (ÖNYP) vagy NYESZ esetében. Így hátralévő évtizedek alatt kifizetett többletköltség könnyen meghaladhatja a nyugdíjbiztosítás megszüntetésekor vagy a díjmentesítéskor felszámolt díjakat.

Ha kiveszed a teljes összeget, akkor ki kell fizetned:

- a visszavásárlási költséget (a visszavásárlási tábla alapján),

- a kamatadót és az EHO-t,

- az állami támogatások 20%-kal megnövelt összegét.

Amennyiben pedig megelégszel a díjmentesítéssel, pénzed akár jelentős részét akkor is levonja a biztosító, ugyancsak a visszavásárlási tábla alapján. Ebben az esetben viszont, ha nyugdíjig a biztosítónál tartod a pénzed, mentesülsz a kamatadó+EHO, illetve az adójóváírások megnövelt visszafizetésétől is. (Megjegyezzük, hogy a kamatadó és az EHO a nyugdíjbiztosításoknál 10 év után amúgy is 0%.)

Díjmentesítés esetén viszont ne feledd el, hogy bár további havi befizetésekre már nem kerül sor a biztosítóhoz, az továbbra is levonja a szerződésbe foglalt díjakat (pl. adminisztrációs költség, alapkezelési költség stb.)

Melyik utat érdemes választani?

Mindhárom forgatókönyvet végigszámoltuk azzal a feltételezéssel, hogy a nyugdíjbiztosítás és az önkéntes nyugdíjpénztár mögöttes befektetése is 5%-os hozamot tartogat. Nem meglepő módon azt az eredményt kaptuk, hogy a legjobban akkor jársz, ha azonnal kiveszed a pénzed a nyugdíjbiztosításból.

Az alábbi ábrán láthatod, mekkora lesz a megtakarításod a nyugdíjba vonulásodkor az egyes esetekben.

A bal oldali, halvány oszlop mutatja, hogy mennyi pénzed lett volna nyugdíjba vonuláskor, ha sosem veszed meg a biztosítást, hanem rögtön ÖNYP-be kezded pakolni a pénzed. A jobb oldali oszlop azt mutatja, hogy mennyi pénzed lesz, ha nem változtatsz és maradsz a biztosításban. A középső két oszlop azt mutatja, hogy mi van, ha nem fizeted tovább a biztosítást és inkább egy ÖNYP-be kezded befizetni a pénzt.

Az ÖNYP-k közül az egyik legnagyobb hazai pénztár konstrukciójával számoltunk, mely szerintünk jól jellemzi a piacot.

Jól látszik, hogy amennyiben azonnal – tehát egy év elteltével – kiszállsz a nyugdíjbiztosításból, és ÖNYP-be kezdesz helyette, 2 millió forinttal magasabb lesz a megtakarításod nyugdíjba vonulásodkor, mintha kitartanál a nyugdíjbiztosítás mellett.

A nyugdíjbiztosítás megszüntetésével, és ezzel egy időben ÖNYP megkezdésével 8,1 millió forintod gyűlik össze nyugdíjas korodra, míg a nyugdíjbiztosítással mindössze 6,1 milliót kapnál.

Még akkor is megéri ezt az utat választani, ha az eltelt egy év alatt befizetett 120 ezer forintból mindössze 18 ezret látsz viszont. A maradék, több mint 100 ezer forintot ekkor elviszi a biztosító. (Számításunkban az első egy évre járó adójóváírás nem került érvényesítésre, ezért azt visszafizetni sem kell. Ha vissza kellene adni azt is, akkor még rosszabb lenne a helyzet.)

Jól látszik, hogy még a díjmentesítéssel is több mint 1 millió forinttal több marad a zsebedben, mint a nyugdíjbiztosítás végig fizetése esetén. Erre azonban a példánkban szereplő terméknél – és sok másiknál is – csak 3 évvel a biztosítás megkezdése után van mód.

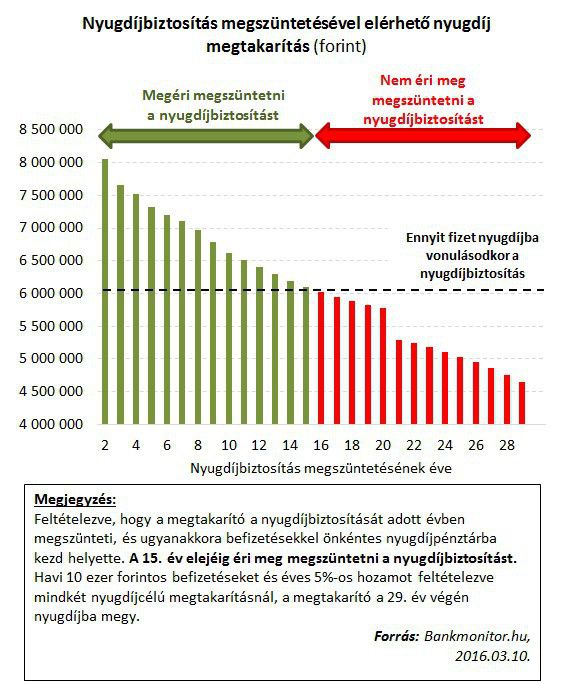

Meddig érdemes kiszállni?

A példánkban szereplő valós esetben a megtakarító szerintünk még időben kezdett kételkedni. Ha akar, hamar, 1 év után kiszállhat a drága megtakarítási formából. De vajon meddig érdemes kiszállni, és mikor jön el az a pillanat, amikor már bele kell nyugodni a nyugdíjbiztosítás magas költségeibe?

Az alábbi ábrán megnézheted, mikor jön el az a pont, amikor a példában szereplő nyugdíjbiztosításból nem éri meg kiszállni, mert a nyugdíjkorhatárig az ÖNYP nem képes a felmerülő többletköltségeket visszatermelni.

Láthatod, hogy az első 15 év során még megérheti kiszállni a nyugdíjbiztosításból, hiszen minden felmerülő költség ellenére nyugdíjas éveidre nagyobb vagyon gyűlhet össze egy ÖNYP-vel. Azt követően azonban már nem éri meg, és jobban jársz, ha kitartasz a nyugdíjbiztosítás mellett.

Az ÖNYP-nek 10 évig érdemes futnia

Fontos még megjegyezni, hogy annak érdekében, hogy minden pozitívumát kiaknázhasd, egy ÖNYP-nek legalább 10 évig futnia kell. Még akkor is, ha közben már nyugdíjba mentél. Ha elérted a nyugdíjkorhatárt, és ez az időszak még nem telt el, a pénzed akkor is kiveheted, ekkor azonban a tőke után adót kell fizetned.

Ez azonban kivédhető. Ehhez viszont ki kell bírnod, hogy az ÖNYP-ben összegyűjtött megtakarításodhoz egészen addig nem nyúlsz, amíg az indításától számított 10 év el nem telt. Ezt követően azonban már adómentesen férhetsz hozzá az összegyűjtött pénzedhez.