Minden második volt devizahiteles kedvezőbbre cserélné az immár forintosított hitelét. Nem csoda, hiszen az erős versenynek hála, a bankok egymást licitálják felül a legjobb hitelkiváltó ajánlat címéért. Bankváltással az átlagos adós a hátralevő futamidő során több százezer forintot is megtakaríthat vagy akár az elszámoló levélben található törlesztőrészlet emelkedése nélkül cserélheti hitelét hosszú távon kiszámíthatóra. Ki válthat sikeresen bankot? Milyen költségekkel jár a hitelkiváltás? Meddig mondhatjuk fel díjmentesen a hitelt? A legfontosabb kérdések és válaszok egy helyen!

Mennyit takaríthatunk meg hitelkiváltással?

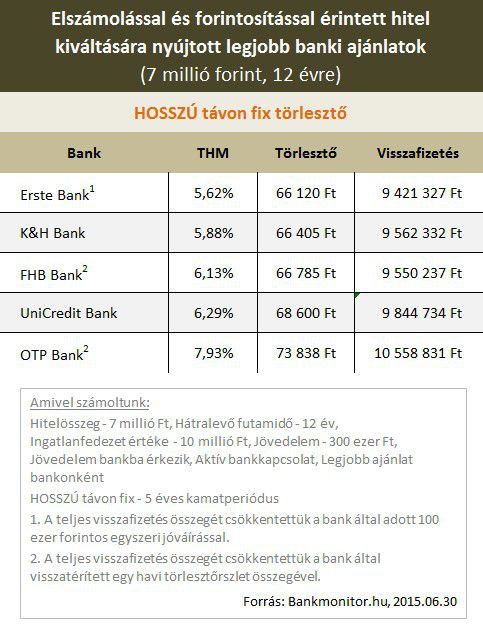

Számításaink szerint egy 2007 elején, 20 évre felvett, 7 millió forintos svájci frank alapú devizahiteles tartozása az elszámolást követően (a fennálló tartozás 20%-os csökkenése után) nagyságrendileg megegyezik a kezdeti hitelösszeggel, azaz 7 millió forint körül alakul. Az immár forintosított kölcsön havi törlesztőrészlete pedig – a forintosítás szabályai szerint megállapított átlagos kamatszint alapján – ennek megfelelően mostanra 66 ezer forintra csökkent.

Ehhez képest egy jól kiválasztott hitelkiváltó ajánlattal havi szinten 3 – 5 ezer forintot, a hátralevő 12 éves futamidő során pedig 400 ezer forinttól közel 700 ezer forintig terjedően spórolhatunk meg. Az alábbi táblázatban összegyűjtöttük az országos lefedettségű, illetve az online fókuszú bankok legolcsóbb hitelkiváltó ajánlatait, amely a teljes hitelpiaci kínálat 98%-át reprezentálja:

Személyre szabhatjuk az új hitelünket

A hitelkiváltás segítségével új hitelünket kényünkre, kedvünkre alakíthatjuk, ezáltal teljesen személyre szabhatjuk bizonyos feltételeit:

Legalacsonyabb törlesztőrészlet

Ahogy a fenti példában is jól látható, több ezer forinttal, akár 8%-ot meghaladóan is csökkenthető az elszámolás utáni törlesztőrészlet, így minden adósnak azt tanácsoljuk, hogy legalább két-három bank ajánlatát hasonlítsa össze. Erre azért van szükség, mert a hitelképesség vizsgálat a forintosított hitelek esetén kevésbé átlátható, mint az új folyósítású lakáshiteleknél. A bankok egyedi ügylet elbírálásának, illetve kockázati megítélésének nagyobb a szerepe.

Kiszámítható törlesztőrészlet

Az elszámolással egy időben a deviza alapú hiteleket átváltották forintra, ezáltal az árfolyamkockázat megszűnt, a kamatkockázat viszont továbbra is fennáll. Így ha nem szeretnénk, hogy a forintosított hitelünk törlesztőrészlete 3 havonta változzon, akkor választhatunk hosszabb időre, 3-5 vagy akár 10 évre is fix törlesztést biztosító ajánlatot. A hosszú távon kiszámítható hitelek egyetlen hátránya, hogy némiképp drágábbak, mint a piac mozgását gyorsan lekövető rövid kamatperiódusú kölcsönök.

Ki válthat sikeresen bankot?

A hitelkiváltás akkor lehet sikeres, hogyha az adós

- a hitelét késedelem nélkül (pontosan) fizette,

- az igazolt havi nettó jövedelme megfelelő fedezetet biztosít a hitel törlesztésére, és

- a kiváltandó hitel összege nem magasabb, mint a felajánlható ingatlanfedezetek értékének a 80%-a (bizonyos esetben lehetséges a magasabb finanszírozás is, de banktól függően alacsonyabb is).

Készítettünk egy kalkulátort, hogy megtudd, mennyivel csökkentheted a törlesztőrészletedet!

Meddig és hogyan élhetünk az ingyenes hitelkiváltással?

A banktól kapott elszámoló levél kézhezvételét követően az esetek többségében 91 napja van az adósnak arra, hogy kedvezőbb hitelt találjon és aktuális tartozását hitelkiváltással lezárja. Ahhoz, hogy a hitelkiváltáskor a régi hitel lezárásáért ne kelljen végtörlesztési díjat fizetni, a hitelt írásban fel kell mondani és legalább részben másik banki hitelből a felmondástól számított 90 napon belül vissza kell fizetni.

Milyen költségekkel járhat a bankváltás?

A felmondott hitel lezárásáért a bank nem számolhat fel díjat, amennyiben legalább részben másik hitel kiváltásával történik. Azonban az új hitelnek lehetnek induló költségei. Egy átlagosnak tekinthető, 7 millió Ft összegű forintosított hitel kiváltását megvizsgálva a teljes lebonyolítás banktól függően akár teljesen díjmentes is lehet, de akár 100 000 Ft felé is kúszhat a díjak és költségek végösszege.

Ilyen induló költség például az értékbecslési díj, a tulajdoni lapok, illetve a térképmásolat díja, a folyósítási jutalék, a közjegyzői díj, valamint a földhivatali ügyintézés díja. Ez utóbbi kettőt illetően kedvező szabályozás érvényes. Amennyiben a forintosított hitel kiváltására igénylünk hitelt, úgy

- a közjegyzői díj nem lehet több, mint 20 000 Ft, és

- a földhivatali ügyintézés díjmentes (a régi hitel törlésének alap esetben 6 600 Ft, míg az új hitel bejegyzésének 12 600 Ft a díja).

A fenti két költségen túli banki díjakat illetően bőven találunk akciót a bankoknál. Ezek keretében vagy ki sem kell fizetnünk az említett költségeket, vagy utólag térítik vissza részben vagy akár teljes egészében! Ezen kívül extra jóváírással is csábítják az ügyfeleket a bankok, amelynek keretében kézzel fogható pénzösszeget utalnak az ügyfél bankszámlájára sikeres hitelkiváltás esetén.

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb! Mindenkinek válaszolunk.