Sokan vannak, akik a mai napig nem értik, miért lenne érdemes pénzt lekötni 2-3% kamat mellett. A tisztánlátás hiánya jól tükröződik abban, hogy ma minden 100 Ft lakossági megtakarításból 14 Ft készpénzben áll. Ugyanez 5 évvel ezelőtt még csak 11 Ft volt. A készpénzállomány aránya közel 20 éves csúcson van… Miközben fulladozunk a készpénzben a tavalyi évben az egy éves állampapírt, vagy bankbetétet választok az infláció felett olyan hozamot értek el, mely normál esetben csak jelentős kockázat felvállalásával lehetséges. Mutatjuk, miről is van szó!

Brutálisan sokat kereshettünk állampapírral és bankbetéttel…

Először is fontos fejben tartani, hogy pénzünk banki lekötésekor a banki kamat (más néven nominális kamat) nagysága csak az egyik fontos tényező. Legalább ilyen fontos, hogy a mekkora a kamat infláció feletti része, vagy más néven a reálkamat.

Ezt az egyáltalán nem elhanyagolható tényt azonban sokan nem veszik figyelembe, erre is utal a csökkenő banki kamatokkal együtt a magyar lakosság vagyonában az egyre nagyobb készpénzarány megjelenése. Ezzel a hibával viszont több mint 4,1 százalékos reálkamattól eshettünk el 2014 során.

2014 elején az átlagos banki lekötésért, vagy egy 1 éves állampapírért 3,2 százalékot lehetett kapni, év végére pedig 1,9 százalékos inflációt vártak. Ez összesen 1,3 százalék körüli infláció feletti kamatot (reálkamatot) jelentett volna. Mint azt utólag már látjuk, a valóság ettől jelentősen eltért, hiszen az infláció lényegesen alacsonyabb (-0,9 %) lett, ezzel pedig az infláció fölött több mint 4,1 százalékos kamatot értek el azok, akik tavaly év elején a nem túl vonzó kilátások ellenére lekötötték pénzüket.

Ez a 4 százalék fölötti hozam pedig megegyezik egy kockázatos részvénybefektetés hosszú időtávra vett infláció feletti hozamával: azaz egy bankbetéti lekötéssel olyan hozamot értünk el, melyet jellemzően normál esetben csak jelentőskockázat felvállalásával érhetünk el.

1

Ha ebből a szemszögből nézzük a jelenlegi banki ajánlatokat, kiderül, hogy hiába csökkent 7-8 százalékos szintről 2-3 százalékra a bankok által kínált kamatok nagysága, a jelenleg lejáró bankbetétek kamatai az infláció figyelembe vételével alig állnak alacsonyabb szinten a 2012 januárinál, amikor az átlagos nominális kamatok 8 százalék körül álltak.

Ennek ellenére megfulladunk a készpénzben…

Ahogy az alábbi ábránk mutatja a magyar lakosságot sokkolta/sokkolja a lekötéseken elérhető alacsony kamatszint. Ma minden 100 Ft lakossági megtakarításból 14 Ft készpénzben áll. Ugyanez 5 évvel ezelőttmég csak 10-11 Ft volt… Mintha a magyar lakosság visszafelé menne az időben…

A készpénzállomány aránya közel 20 éves csúcson van!

Az aktuális kamatok…

Bár az átlagos betéti kamat jelenleg még alacsonyabb (2,35 %), mint tavaly év elején, az egy éves lakossági állampapír kamata 3 százalék, és az inflációt is jóval magasabbra várják (1,22 %), ne felejtsük el, hogy ez csak a jövőre vonatkozó becslés, amitől a valóság lényegesen eltérhet. Ahogy történt az 2014-ben is. Feltételezve, hogy az inflációs előrejelzésnek megfelelően alakul a pénzromlás tényleges üteme, akkor sem történik más, mint hogy kapunk egy kockázatmentes befektetésért járó fair 1 százalékos reálhozamot… nem érdemes tehát megfulladni a készpénzben!

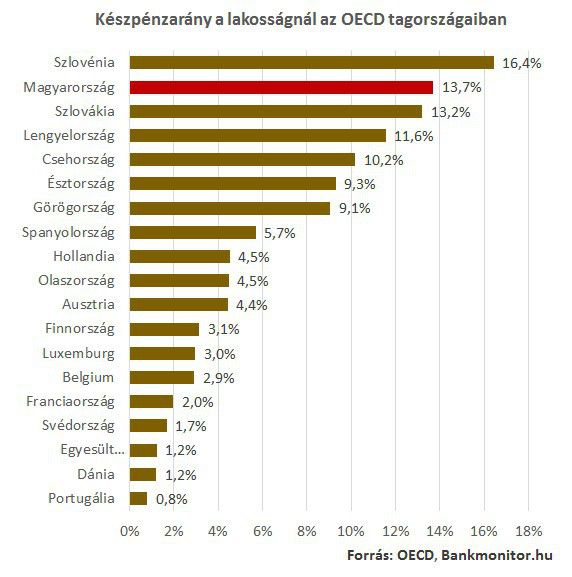

Készpénz: regionális betegség

Ha Magyarország határain túl is körbenézünk, egyértelműen látszik, hogy toronymagasan a közép-kelet-európai régió lakossága tartja a legtöbb készpénzt. Ennek mértéke háromszorosa a dél-európai államokra jellemző készpénzhányadnak és hatszorosa a nyugat-európai lakosságénak. De még ezek az országok között is kiemelkedik hazánk, ahol az OECD országainak rendelkezésre álló adatai közül a második legnagyobb a lakossági vagyon készpénzhányada.

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb, vagy írj a jobb oldalon található „Kérdezz tőlünk” felületen! Mindenkinek válaszolunk.