Több, mint egy millió ember tagja valamilyen önkéntes pénztárnak, így az az év vége számukra is nagyon fontos, hiszen kiderül milyen eredménnyel is zárták a pénztárak az idényt. Ugyan egy hónap van még az évből a rendelkezésre álló adatokat már összesítettük, amiből az jött ki, hogy idén igen kedvező, közel 4 százalék volt a pénztári tagként átlagosan elérhető hozam. 5 éves időtávon még jobban járhattunk, hiszen átlagosan 7,6 százalékos hozam üthette a markunkat.

Közeleg az év végi nagy hajrá, amit már a karácsonyi készülődés is jelez számunkra. Sok ember ilyenkor fog neki áttekinteni pénzügyeit is, például ránézni arra, hogy hogyan muzsikáltak az év során a befektetései. Az önkéntes nyugdíjpénztárak (ÖNYP) hozamai is sok embert érdekelhetnek, hiszen már közel 1,2 millió ember fialtatja a nyugdíjcélú megtakarítását a pénztárakban. Éppen ezért megnéztük hogyan muzsikáltak az önkéntes nyugdíjpénztárak az idén és az elmúlt évek során.

Hirdetés

Hirdetés

Lássuk mire voltak képesek a pénztárak 2016-ban

Ugyan még nem telt el a teljes év, mi már összehasonlítással rukkoltunk elő a pénztárakat illetően, hiszen az elkövetkező egy hónap már várhatóan nem tartogat sok újdonságot a pénztártagok számára.

Azt lehet mondani, hogy összességében igen jó éven vannak túl a pénztárak. Átlagosan 4 százalék körül hoztak november végéig a pénztárak, ami jó teljesítménynek számít, főleg amikor az átlagosan elérhető betéti kamat már 0,5 százalék alatt van. Persze ahhoz, hogy teljes képet kapjuk, illik a képletbe bevenni az inflációt is, hiszen mit sem ér például a 10 százalékos hozam, ha az infláció emellett 12 százalék. 2016 során az MNB adatai alapján az infláció átlagosan 0,2 százalékra jött ki, így azt lehet mondani, hogy 3,8 százalékos reálhozamot ténylegesen el tudtunk érni.

Az 5 legnagyobb önkéntes nyugdíjpénztár teljesítményét külön is megnéztük, hiszen a pénztári tagok jó része náluk van (közel 780 ezer befizető), illetve ők kezelik a legnagyobb vagyont is. Ha külön nézzük pénztárakat az is kulcsfontosságú a hozamunk szempontjából, hogy milyen portfólióba mennek a befizetéseink, mivel az önkéntes pénztárak esetében mi magunk választhatjuk ki a befektetések körét. A portfóliók abban térnek el egymástól, hogy milyen befektetéseket tartalmaznak, ami természetesen a hozam-kockázat paramétereket is meghatározza.

A legkisebb kockázat a klasszikus portfólióval érhető el, hiszen szinte csak államkötvény tartalmaz. Ebben az évben átlagosan 2,5 százalék körüli hozamot érhettünk el velük, ami nem is olyan rossz eredmény. Azért itt is látunk egy lemaradót az Allianz képében, amely 0,5 százalékos hozamával a legrosszabb teljesítményét könyvelhette el klasszikus portfóliók körében.

Egyfajta középutat a kiegyensúlyozott portfólió jelent, mivel itt az államkötvények mellett, már némi részvénykitettség is megjelenik. Az emberek túlnyomó része is a kiegyensúlyozott portfóliókba teljesíti a befizetéseit, ezért is érdekes hogyan alakult a teljesítményük. A felbukkanó részvények miatt itt már jogosan nagyobb a klasszikus portfólióhoz képest az elvárt hozamunk, a legtöbb pénztár 3–4 százalék között hozott számunkra. Az OTP kiegyensúlyozott portfóliója képes volt 4,5 százalékot elérni.

A nagyobb részvényaránnyal jellemezhető növekedési portfóliók már jóval kockázatosabb megoldást képviselnek, és a hozamok terén változatos képet is láthattunk esetükben. A pénztárak zöme hozta a 3 százalék fölötti hozamot, de ennyit nyugodt szívvel el is várhatunk tőlük. A legjobban teljesítő pénztárak pedig 6 százalékos hozammal is megörvendeztették a befizetőiket.

Persze mivel tipikusan hosszú távú befektetésről van szó a rövidtávra visszatekintő teljesítmények nem olyan sok mindent árulnak el számunkra. Érdemes kitekintenünk arra is, hogy egy hosszabb időtávon mire voltak képesek pénztáraink.

Kíváncsi vagy, mennyit kell félretenned, hogy anyagi biztonságot teremts magadnak idős korodra? Alábbi kalkulátorunkkal könnyen kiszámolhatod!

Kedvező volt a széljárás a pénztárak számára

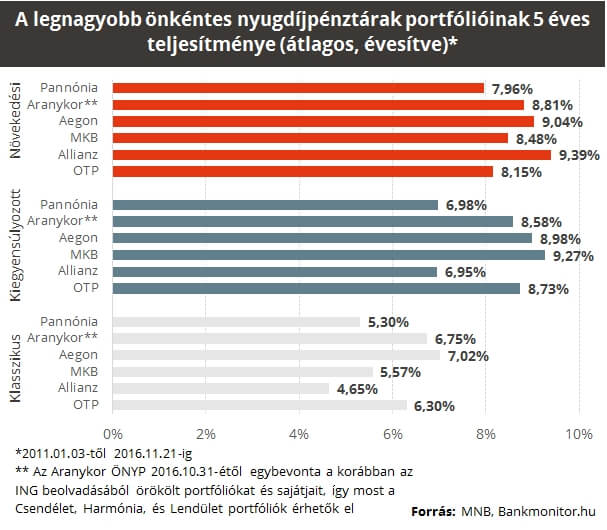

A pénztárak elmúlt 5 évét tekintettük át, ami már alkalmasabb arra, hogy következtetést vonjunk le a pénztári teljesítményről. A hozamokat illetően egyáltalán nem elrugaszkodott elvárás, hogy egy 5 éves időtávon a pénztárak gond nélkül hozzanak 3,5 százalékos reálhozamot. Azt látjuk, hogy a legnagyobb önkéntes nyugdíjpénztárak ezt a lépcsőt bőven megugrották, hiszen átlagosan 7,6 százalékos hozamot értek el, míg az infláció átlagban 2,2 százalékos volt az elmúlt 5 év során. Az elért reálhozam így 5 százalék fölött alakult.

Azt is hozzá kell tenni, hogy az önkéntes pénztárak kifejezetten kedvező környezetben voltak képesek erre a teljesítményre. A kötvénypiac jelentős emelkedést élt át, ami igen jól jött, hiszen a legtöbb portfólió kötvénytúlsúlyos, emellett a részvénypiac is nagyon jó hozamlehetőségeket biztosított a pénztárak számára. Ráadásul az utóbbi időszakban az infláció az egész világban és hazánkban is alacsony szintre esett le, aminek hatására a viszonyítási alap is igen alacsony volt.

Az 5 éves teljesítménynél is összegyűjtöttük a legnagyobb pénztárak adatait, és az évesített adatokat tüntettük fel.

A klasszikus portfóliókkal is minden további nélkül elérhettünk 5 százalék fölötti hozamot, habár az Allianz itt is alulteljesítőnek tűnik. A kiegyensúlyozott portfóliók esetében átlagosan 7,5 százalékos hozam üthette a markunkat, de az MKB-nál akár 9 százalék fölött is kereshettünk.

A növekedési portfóliók terén 5 éves időtávon nem látunk sok különbséget a kiegyensúlyozott portfóliókhoz képest, itt akár 10-15 évre is szükség lehet, hogy kiderüljön mit is tudnak igazán. Azért az átlagosan 8 százalék fölött teljesítmény igen vonzónak mondható, az Allianz és az Aranykor növekedési portfóliójával pedig már 9,4 százalék hozammal lehettünk gazdagabbak.

Azt még mindenképp le kell viszont szögeznünk, hogy az elmúlt évek teljesítménye semmilyen garanciával nem jár a jövőre nézve. Eddig jelentős hátszelet kaptak a pénztárak, hiszen kifejezetten jó volt a befektetői környezet. A jövőben nem tudjuk mi lesz, de a kötvénypiacok visszaeséséről egyre többet repesgetnek a szakértők, ami a pénztárakat is érinteni fogja, hiszen erősen dominálnak bennünk az államkötvények. Emellett még az infláció is magasabb szintekre fog kúszni, ami az elérhető reálhozamunkat is csökkentheti.