A becslések szerint néhány évtizeden belül az állami nyugdíjrendszer egyre több problémával fog küzdeni, ami azt jelenti, hogy a jövőben egyre kevesebb nyugdíjra számíthatunk. Még most érdemes cselekedni és tenni a nyugdíjunk érdekében, amihez jó megoldást kínálnak az önkéntes nyugdíjpénztárak. Egyelőre a fiatalok körében kevésbé népszerű a rendszer (200 ezerrel több számla is lehetne), pedig nekik lenne a legnagyobb szükségük a takarékoskodásra, hiszen őket érinti leginkább a nyugdíjkérdés. Kellő időben elkezdve kis összegekből is szép summát tudunk összekalapozni: 40 év után havi 5 ezer forintunkból akár 7,4 millió forint is összegyűlhet, ami már szemmel látható nyugdíj-kiegészítésként szolgálhat.

Az önkéntes nyugdíjpénztár (ÖNYP) jó megoldást jelent, ha nyugdíjas éveinkre takarékoskodnánk, hiszen működése egyszerű, emellett kényelmes lehetőséget biztosít, ráadásul kockázattűrő képességünknek megfelelő portfóliót is tudunk választani. Hab a tortán, hogy az állam 20 százalékos támogatással is honorálja a befizetéseinket (maximum 150 ezer forint értékben), ami jelentős előnyt jelent számunkra.

A számos pozitívum ellenére, amit az önkéntes nyugdíjpénztárak nyújtanak, mégis azt lehet mondani, hogy hazánkban csak kicsit több, mint 1 millió ember takarékoskodik ilyen formában. A legoptimistább becslés szerint is csak minden ötödik magyar ember tagja valamelyik pénztárnak. Emellett azt is fontos megjegyezni, hogy a pénztárak egy tagra vetített vagyona is csak átlagosan 1 millió forintot tesz ki, vagyis egy tag átlagosan ekkora egyenleggel rendelkezik, amiből nem számíthatunk nagyobb nyugdíj-kiegészítésre.

Kíváncsi vagy mennyit kell félretenned, hogy megfelelő módon egészítsd ki a nyugdíjadat? Az alábbi kalkulátorunkkal könnyen kiszámolhatod!

Hirdetés

Hirdetés

A fiatalok aránya nagyon alacsony a pénztárakban

A legnagyobb problémának talán az számít, hogy a fiatalabb generációk befizetései hiányoznak leginkább az önkéntes nyugdíjpénztárakból. A rendszer 1994-es indulása után viszonylag gyorsan bővült a taglétszám, viszont gyorsan meg is akadt és friss utánpótlás azóta sem érkezik olyan ütemben, mint arra szükség lenne.

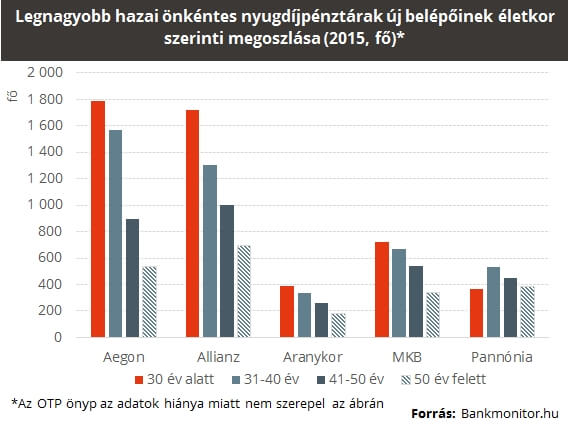

Kíváncsiak voltunk arra, hogy milyen a korok megoszlása az önkéntes nyugdíjpénztárak tagjai körében, így a legnagyobb pénztáraknál meg is néztük, hogy mit mutatnak az arányok. A vizsgált pénztáraknak 2015 végén mintegy 520 ezer tagja volt, ami azonban kor szerinti megbontásban nagyon kiegyenlítetlen.

Az adatok alapján nagyon jól látszik, hogy jókora szakadék tátong a fiatalabb és idősebb pénztári befizetők között. A 30 év alatti tagokból van a legkevesebb, az 5 pénztár alapján csak 7 százalékos aránnyal képviseltetik magukat, vagyis azon kevesekből is, aki nyugdíjcélra ilyen formában takarít meg, nagyon kevés a fiatal. Ezzel szemben a 30 fölötti korcsoportok között kevesebb már a különbség, viszont még így is az idősebb tagok felé tolódik el a rendszer.

Ebből kiindulva már durva becsléssel könnyen kiszámítható, hogy mennyi lehet az összes önkéntes nyugdíjpénztári tagon belül a fiatalabb korosztályok aránya. Mivel az önkéntes pénztárak teljes taglétszáma 1 millió főre tehető, a 30 év alattiak 7 százalékos arányával számolva 70 ezer fő jött ki, vagyis másként kifejezve a 30 év alatti népesség mindösszesen 5 százaléka tagja valamelyik önkéntes pénztárnak (a teljes 20-30 éves korosztályra vetítve, ami 1,3 millió fős). A 31-40 évesek aránya ezzel szemben a teljes korosztályból már 20 százalékra tehető, míg a 41-50 éveseké már 23 százalék.

Emellett azt is érdemesnek találtuk megnézni, hogy az új tagok, vagyis frissen belépők száma hogyan alakult. 2015-ben összesen 14,5 ezer fővel bővült a legnagyobb pénztárak befizetők száma, és mindez úgy történt, hogy a fiatalabb korcsoportok aránya nőtt leginkább. Ez jó hír, de még mindig van hova javulni, hiszen a 30 év alatti új tagok száma még a legjobb esetben is csak 1800 fővel tudott gyarapodni az összehasonlított pénztárak között.

Márpedig ahhoz, hogy mindenki szert tehessen valamekkora nyugdíj kiegészítésre, jóval nagyobb bővülésre lenne szükség. Ahhoz, hogy a fiatalok elérjék a többi korcsoport arányát, nagyjából 200 ezer fős létszámemelkedésre lenne szükség, ami a jelenlegi állapotok szerint a valóságtól elrugaszkodott.

Megéri korán elkezdeni

Pedig fontos lenne a fiataloknak is nyugdíjcélra takarékoskodni, hiszen ők számítanak a legveszélyeztetettebb korosztálynak. A becslések szerint a nyugdíjrendszer 2035-ig tud fennakadás nélkül működni, vagyis az 1970 után születettek fognak leginkább szembesülni a problémával.

Az is tiszta sor, hogy sokan vannak, akik csak később eszmélnek fel, és kezdenek el a nyugdíjra takarékoskodni, hiszen például a tanulás is sokáig húzódik manapság, ami miatt kenyérkeresővé is később válnak a fiatalok.

Nagyon lényeges, ha lehetőségünk van rá, hogy minél hamarabb elkezdjük a megtakarítást. Nem érdemes olyan címszóval halogatni, hogy még ráérünk később is megtenni. Általánosan elmondható, hogy minél hosszabb idő van hátra, annál jobban tudja kifejteni a hatását a kamatos kamat.. Ráadásul az önkéntes nyugdíjpénztáraknál az állami támogatás is nagy súllyal esik a latba.

Ha például 25 éves korunkban kezdjük el a takarékoskodást, és 40 éven keresztül havi 5 ezer forintot fizetünk egy önkéntes pénztárba, összesen 7,4 millió forintunk gyűlne össze (4,5 százalékos hozammal számolva, és állandó befizetést feltételezve). Ebből csak a hozamunk lenne 3,9 millió, míg az állami támogatás 1,3 milliót dobna az egyenlegünkön.

Ha ugyanezt az eredményt már idősebb korunkban szeretnénk elérni, már jóval nagyobb havi összeget lenne szükséges kicsengetnünk, hogy bepótoljuk az elvesztegetett éveket. Például ha már csak 20 évünk lenne a nyugdíjba vonulásig, akkor nagyságrendileg havi 17 ezret kellene befizetnünk, hogy a 7,4 milliós egyenleget elérjük.

A tanulság az, hogy sosem késő feleszmélni és elkezdeni nyugdíjcélra takarékoskodni. De érdemes minél korábban elszánni magunk, hiszen ez esetben kevésbé megterhelő, pár ezer forintos összeggel is szép summát tudunk összegyűjteni, ami még nyugdíjas korunkban meghálálja magát. Az adatokból is látszik, hogy vannak olyanok, akik már pályakezdőként is tudatosan félretesznek. Nem feltétlenül óriási összeget, de havi 5000 forintot azért nélkülözni tudnak, hogy az időskori jövedelembiztonságukat megteremtsék.