Rendszeresen közzéteszi a jegybank a Stabilitási Jelentését, a napokban megjelent tanulmányból mi is szemezgettünk és összeszedtük a lakáshitelezést érintő legfontosabb megállapításokat. Elöljáróban annyi elmondható, hogy szépen pörög a lakáshitelek piaca, de a kamatok is rendkívüli mértékben csökkentek az elmúlt években. Szerencsére az emberek a legalább évente változó törlesztésű hiteleket vásárolják nagyobb arányban, ami azért jó, mert védelmet biztosítás számukra és tervezhetővé teszi a költségvetést. Üröm az örömben, hogy a lakásárak a jegybank szerint korántsem szálltak el, van még tér felfelé.

Dübörög a lakáspiac, de még nem szálltak el az árak

Virágkorát éli jelenleg az ingatlanpiac, ami nagyon jól látszódik abban, hogy az elmúlt években jelentősen emelkedtek az ingatlanárak, egyre több lakás is cserél gazdát hónapról-hónapra. Aki lakáshitelben gondolkodik, vagy esetleg a lakáspiacon nézelődött mostanság, az már a saját bőrén tapasztalhatta, hogy mennyire magasan is állnak jelenleg az ingatlanárak. Az áremelkedés egy része a használt lakások piacán csapódik le, amit még az alacsony kamatok is támogatnak, hiszen sokan a nagyobb hozam elérése érdekében befektetési céllal vásárolnak ingatlanokat.

Nem meglepő módon a fővárosi lakások drágultak a legjobban, ha a 2013. év végéhez viszonyítunk 2016 második negyedévére már közel 62 százalékos volt a drágulás, míg országos átlagban csak 29 százalékot tett ki. Ugyanakkor az MNB számításai alapján még nem tekinthetők a földtől elrugaszkodottnak a lakásárak, még a területi alapon igen változatos kép ellenére sem. A lakásárak szintje akkor sem tűnik drámainak, ha egy főre eső jövedelmekhez viszonyítjuk őket, mivel a múltban a mostaninál sokkal magasabb arány is volt tapasztalható. Ez persze nem nyújt vigaszt azoknak, akik lakásvásárláson törik a fejüket, de legalább a hitelhez jutás feltételei számottevően enyhültek.

Egyre több lakáshitelt vesznek fel a háztartások

Teljesen érthető módon a válságot követő években szinte senki nem akart hitelt felvenni, ráadásul rengetegen még a devizahitellel is megégették magukat, ami miatt hosszú időre elpártoltak a hitelektől. A nehéz éveken már úgy tűnik túltettük magunkat, és a hitelek iránti érdeklődés ismét élénkülést mutat. Az elmúlt időszakban egyre többen futottak neki a hitelfelvételnek, az idei év első félében már mintegy 38 százalékkal nőtt a folyósított hitelek állománya.

A lakáspiaci fellendüléssel párhuzamosan természetesen a lakáshitelekre is egyre nagyobb igény mutatkozott a háztartások részéről, 2016 első felében mintegy 46 százalékkal több lakáshitel került folyósításra az év elejéhez képest. A válság után idén júniusban az új lakáshitel folyósítások már a törlesztések szintjét is megtudták haladni, ami szintén az élénkülést jelzi.

Persze a lakáshitelek piacának feléledése sem véletlen, hiszen a kamatcsökkentés hatására a lakáshitel THM-ek is vonzóvá váltak, de a CSOK-nak köszönhetően is sokan adták a fejüket lakáshitel felvételére. Az új lakáshiteleket már átlagosan 5,6 százalék körüli THM mellett is elérjük, de a legjobb banki ajánlatok alapján már 4 százalék alatti kamat mellett is juthatunk lakáshitelhez.

A legkedvezőbb feltételű lakáshiteleket keresed? A Bankmonitor kalkulátorával minden kérdésedre választ kapsz!

Többen választják a biztonságos lakáshiteleket

Leendő lakáshitelünk kapcsán az egyik legfontosabb döntésünk a kamatperiódus megválasztását övezi, hiszen ez meghatározza, hogy milyen gyakorisággal változhat a törlesztő-részletünk. Ez azért fontos, mivel a hitelünk kamatának meghatározásában fontos szerep jut a BUBOR-nak, ami pedig az alapkamat mozgását követi szorosan. A rövid kamatperiódusú hitelekkel nagyobb mértékben vállaljuk a kamatkockázatot, hiszen a törlesztőnk is drágul a BUBOR emelkedése esetén. Ezzel szemben a hosszú kamatperiódusú hitelek esetén a kamatunk hosszú időre betonba van öntve, így a törlesztőnk sem tud változni. Persze mindez nincs ingyen, a hosszan fixált lakáshitelek esetében jellemzően magasabb a THM és így a törlesztő is, ami a biztonság áraként is felfogható.

Egy átlagos lakáshitel futamideje akár 20 év is lehet, ami elegendően hosszú idő ahhoz, hogy gyökeresen megváltozzanak a piaci körülmények, azt pedig még csak sejteni sem lehet, hogy hol fognak állni a kamatok a jövőben. Így azt lehet mondani, hogy érdemes bevállalni a hosszú kamatperiódusú hitelek esetében jellemző pár ezer forinttal drágább törlesztőt, hiszen könnyen lehet, hogy a rövid távon fixált hitel törlesztője csak papíron néz ki jól.

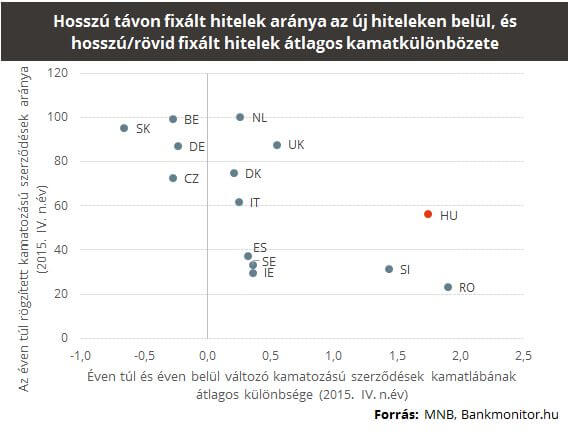

Az MNB adatai alapján szerencsére egyre többen nyitnak a biztonságos hitelek irányába. Az új lakáshitelek esetén már azt látjuk, hogy az emberek közel 60 százaléka az éven túl rögzített kamatperiódusú hitelt választja, a gyakran átárazódó éven belül fixált hitelekkel szemben.

Viszont az még továbbra is probléma forrása, hogy csak a 11 év alatti lejáratú hiteleknél vesznek fel sokan rögzített hiteleket, a 11 év feletti futamidőknél még mindig nagyon magas a változó kamatozás (éven belüli kamatperiódus) aránya. Ez azért jelent gondot, mivel a 20 év körüli vagy azt meghaladó futamidővel rendelkező hiteleknél a hitelfelvevők jellemzően a jövedelmük nagyobb részét fizetik ki törlesztő-részlet gyanánt. Így őket egy esetleges kamatemelkedés szorongatott helyzetbe hozhatja, hiszen a törlesztőjük is jelentős dráguláson esik át ilyen esetben.

Ráadásul az európai átlaghoz képest nálunk még mindig igen drágának mondhatók a hosszú távon fix lakáshitelek. Az MNB számításai alapján a hosszú kamatperiódusú hitelek akár 1,75 százalékkal is többe kerülhetnek, mint a rövid távon rögzítettek, ami alapján a sereghajtók közé tartozunk európai viszonylatban. Ez alapján a biztonságos hitelt választókra sokkal nagyobb teher hárul hazánkban, mint hazánktól nyugatabbra, de még egy cseh, vagy szlovák hiteles is sokkal kedvezőbb feltételeket élvezhet.

Például egy 8 millió forintos hitelhez éven belüli törlesztővel a legkedvezőbb banki ajánlatok mellett átlagosan 3,6 százalékos THM mellett, vagyis havi 47 ezer forintos törlesztővel juthatunk. Ha erre rátesszük az MNB által számolt az éven túli hitelekre jellemző átlagosan 1,75 százalékos különbözetet akkor 5,4 százalékos THM-et kapunk. A törlesztő ez esetben 54 ezer forintra jön ki, így azt lehet mondani, hogy egy átlagos hosszú távon fixált lakáshitel törlesztő-részlete nagyságrendileg 7 ezer forinttal került többe, ami egyben a biztonság ára is.