Ha egyszer megszületett a döntés és hitelt kell felvennünk a lakásvásárláshoz, a következő dilemma – többek között -, hogy milyen típusú hitelt válasszunk. Piacit, vagy támogatottat? Hosszú távra kell döntést hoznunk, így nem csoda, ha több időt vesz igénybe a választás. Véleményünk szerint, aki jogosult rá, annak feltétlenül érdemes a támogatott hitelajánlatokat is szemügyre venni. Ki gondolná, hogy a támogatott hitelek kamata is bankonként eltérő lehet. Konkrét számokkal támasztjuk alá!

Miért érdemes élni az állami kamattámogatással?

A folyamatos kamatcsökkentés jelentősen megváltoztatta sokunk véleményét azzal kapcsolatban, hogy milyen típusú hitelt vegyünk fel. A piacon rengeteg különböző kondíciójú hitellel találkozhatunk, ezért nem árt alapos összehasonlítást végezni mielőtt döntünk. Ha az adható (maximálisan felvehető) hitelösszeget nézzük, akkor egyértelműen a piaci hitelek vezetnek. Csak az ingatlan értéke és jövedelmünk teherbíró képessége szab határt. Támogatott hitelek esetében használt lakás vásárlásakor maximum 10 millió forinthoz juthatunk.

Február 01. óta csak a fair banki törvénynek megfelelő piaci hitelt vehetünk fel. A támogatott hitelek esetében a fair banki törvénynek való megfelelés határideje július 01. A támogatott hitel kamatára a futamidő első 5 évében jár állami támogatás, a 6. évtől viszont piaci kamatra vált. A kamattámogatás alapja az Államadósság Kezelő Központ Zrt.(ÁKK) által havi rendszerességgel közzétett 1 éves vagy 5 éves állampapír átlaghozam. Ebből adódóan a támogatási idő alatt védettebbek vagyunk egy esetleges kamatemelkedéssel szemben. Ezzel egyszerre ki tudjuk használnia támogatás nyújtotta biztonságot és a kedvező kamatkörnyezetet.

Piaci hitelek esetében a bankok eltérő módon állapítják meg a kamatot és a kamatperiódust is. A fix kamat legalább 3 hónapig tart, de akár 20 év is lehet. A hitelek árazását tekintve vagy referencia kamathoz kötöttek (referencia kamatláb /3,6,12 havi BUBOR/ +kamatfelár), vagy rögzített kamatozásúak (meghatározott 3, 5 vagy 10 éves kamatperiódus alatt a kamatláb fix).

A táblázatból is jól látszik, hogy az átlagos havi kötelezettségünk majdnem 4 000 forinttal kedvezőbb a támogatott hitelek esetében, a teljes visszafizetést tekintve pedig közel 1 millió forinttal billen a mérleg nyelve a támogatott hitelek javára (amennyiben a kamatok változatlanságát feltételezzük).

Ráadásul, ha az általunk választott banknál csak rövidebb kamatperiódussal kínálják a hitelt, és kamatemelésre számítunk, akkor egyáltalán nem helytelen gondolat, ha legalább a futamidő első 5 évében kiszámítható törlesztőt, ezáltal nagyobb biztonságot szeretnénk.

És van még valami, ami a támogatott hitelek mellett szól…

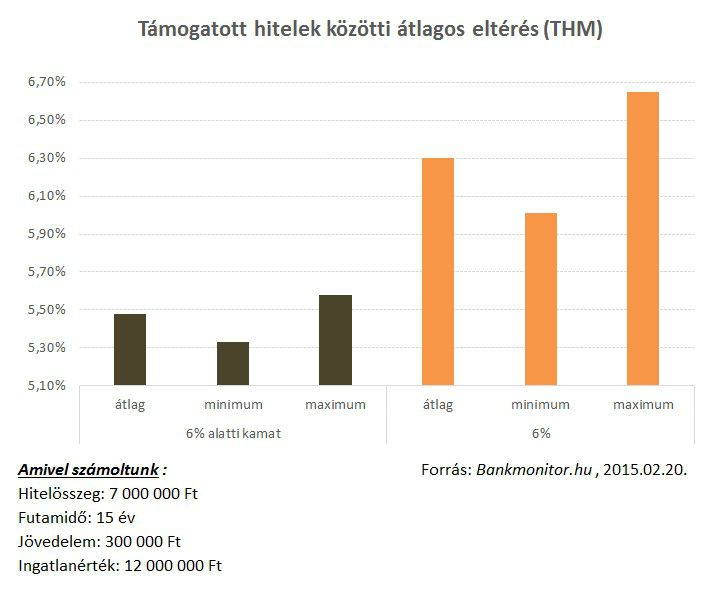

Tavaly nyáron megtörtént, amire nem számított senki, 6% alá kúszott a támogatott hitelek kamata. De mi a helyzet most? Hol tartanak a támogatott hitelek kamatai?

Az állami kamattámogatással csökkentve az ügyfél által fizetett kamat nem mehet 6% alá. Ha ez mégis bekövetkezne, akkor az ügyfél csak annyi kamattámogatást kaphat, hogy az ügyleti kamat a 6%-ot elérje. Mégis vannak olyan támogatott hitelek a piacon, melyek kamata bőven 6% alatt van.

Nos, az 1 éves kamatperiódusú hiteleknél a fentebb említett bruttó kamat is 6% alatt van, így már nincs miből kamattámogatást elszámolni.

Nézzük meg mekkora különbséget jelent ez egy átlagos lakáshitel esetében!

A támogatott hitelek között is vannak különbségek, mint ahogy az a grafikonon is látszik. Átlagosan havonta 3 000 forinttal fizethetünk kevesebbet egy 7 millió forintos hitelnél, ami 15 éves távlatban közel 780 000 forint megtakarítást is jelenthet.

Ha jogosultak vagyunk a kamattámogatott hitelre, ahogy a számok is mutatják, feltétlenül érdemes ezzel a konstrukcióval is számolni! Egy megfelelő bankválasztással te is sokat spórolhatsz!

Milyen célra igényelhető az otthonteremtési kamattámogatott hitel?

- új összkomfortos lakás építésére/vásárlására,

- legalább komfortos használt lakásvásárlásra, korszerűsítésre, bővítésére.

Milyen feltételeket kell teljesítenünk az igényléshez?

- az adásvételi szerződés megkötését követő 120 napon belül be kell nyújtani a kérelmet,

- építés esetén a használatbavételi engedély kiadása előtt,

- korszerűsítés/ bővítés esetén a munkálatok megkezdése előtt lehet igényelni,

- a támogatott személy(ek)nek, az ingatlanban legalább 50 %-os tulajdoni hányadot kell szerezniük,

- az igénylő(k) egyike legalább 180 napja folyamatosan TB biztosított, amit OEP igazolással kell igazolni

- az igénylők egyikének sincs köztartozása, amit NAV igazolással kell alátámasztani

- a célingatlanban 1 éven belül lakóhelyet kell létesítenie

- lakásvásárlás esetén az eladó az igénylőnek nem lehet hozzátartozója

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb, vagy írj a jobb oldalon található „Kérdezz tőlünk” felületen! Mindenkinek válaszolunk.